微博

微博中国平安,问题到底出在哪儿?

对中国平安来说金融科技的故事并不好讲,可以作为财报的一个亮点宣传,但很难成为拉动业绩和股价增长的决定性因素。

文丨庆秋

BT财经原创文章

头图来源丨创客贴

中国平安这艘万亿级航母,正在驶入风暴中。

8月23日,中国平安率先发布半年报,成为第一家披露中期报告的A股险企。

中国平安的这份急切可以理解。自2021年以来,中国平安的股价遭遇地震,从90元的高点一路跌跌不休。

8月10日是中国平安的至暗时刻,盘中股价跌至40.36元,创五年内最低,当日收盘价停在40.4元。股价跑输大盘,万亿市值蒸发,让不少媒体惊呼“中国平安跌落神坛”!

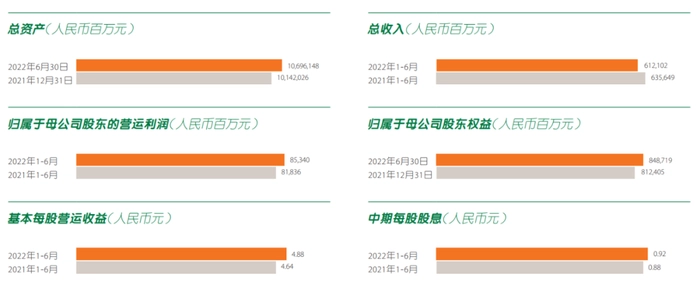

半年报传递出了不少积极信号。今年第二季度,中国平安实现营收3061.62亿元,同比增长3.66%;归母净利润为396.15亿元,同比增长28.70%。今年上半年,归属于母公司股东的营运利润853.40亿元,同比增长4.3%;归属于母公司股东的净利润602.73亿元,同比增长3.91%;年化营运ROE达20.4%。

但传导到二级市场,发报第二天,中国平安以41.6元收盘,微涨2.19%。可以看出资本市场态度十分谨慎,投资人貌似对于这份报喜的中报并不买账。

中国平安,到底问题出在哪?

寿险的基本盘能稳住吗?

保险业务是中国平安的基本盘,但也被诟病为“最不能给予资本市场想象空间”的板块。

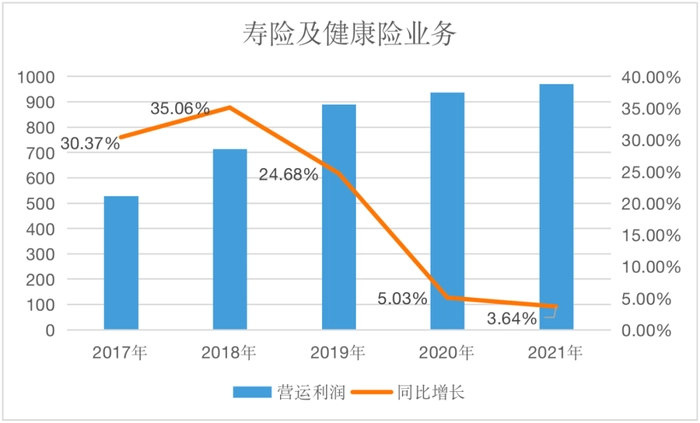

历年财报显示,寿险及健康险业务为集团贡献了最大的利润。2017-2021这五年,寿险及健康险的营运利润分别为528.24亿元、713.45亿元、889.5亿元、936.66亿元、970.75亿元,占比分别为55.78%、63.38%、66.90%、67.16%、65.61%。

虽然寿险及健康险业务的营运利润一直正向增长,但增速却呈下降趋势,尤其是2020年和2021年,降幅直接跌到个位数,2021年营运利润占比也首次出现下降。

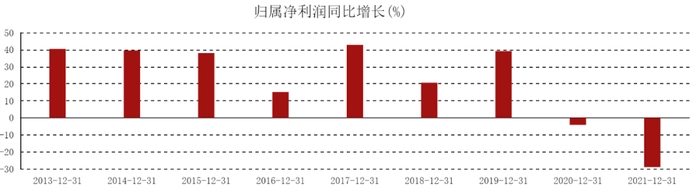

这对中国平安影响有多大呢?2020年,中国平安的归属净利润首次出现负增长。2021年,负增长幅度拉大到惊人的28.99%!罪魁祸首正是寿险及健康险业务,2021年该业务的营运利润同比减少了355.5亿元,占总减少额的85.7%。

2022年上半年,中国平安的寿险及健康险业务营运利润为589.93亿元,占比将近七成(69.13%),同比增长17.4%。看起来有所回暖,但从更折射寿险业绩含金量的新业务价值指标来衡量,依然增长乏力。

寿险业务比较特殊,投保时间是有年限跨度的,保单的全部收益并不是当年完成。新业务价值指的就是每年的新保单预期未来产生的税后利润折现值,能直接反映保险业务销售情况。

2021年,中国平安寿险及健康险业务的新业务价值378.98亿元,同比下降23.6%。2022年上半年,新业务价值为195.73亿元,同比下降28.5%。用来计算新业务价值的首年保费自然也呈下降态势,2021年同比减少8.5%,2022年上半年同比减少13.1%。

保险从业人员张磊表示,不只是中国平安,各大保险公司的寿险业务增长都遭遇了瓶颈,这与传统的业务扩张模式有关。“寿险业绩的增长主要源自于代理人数的增长,打的就是人海战术,保险推销员越多,拉来的保单越多。但随着人口红利逐渐消退,这种粗放式的、靠代理人数规模驱动的发展模式已经难以持续。”

由财报可知,代理人渠道对于中国平安寿险及健康险个人业务的保费贡献占比,2021年达84.5%,2022年上半年高达88.2%,分量极重。

据悉,目前全国已有将近900万的保险代理人数,接近于中国城乡人口的1%,已经逼近行业天花板。国信证券认为,未来人力规模将会下滑,现在寿险业的盈利模式已经改变,由销售导向转向需求导向,预计代理人规模还会下滑三分之一。

当增长空间几乎消失后,该怎么办?这是中国平安不得不思考的问题,因为寿险业务一旦停滞,对集团的冲击实在太大了。这也是为什么在寿险业务表现不佳的这两年,中国平安的股价会一路跌破人们的认知。

好在中国平安早已意识到这个问题,从2018年下半年开始,在一众险企中率先着手缩减代理人数。2020年,代理人数量为102.38万人,较2019年的116.69万人减少14.31万人。2021年底,中国平安的代理人数跌破100万,只有60.03万人,同比下降41.4%。

如此说来,主动缩减代理人规模是因,中国平安寿险及健康险业务下滑是果。厘清了这个因果关系,中国平安便还有机会,相当于目前处在转型期,一旦挺过转型的阵痛,基本面稳住,再度腾飞的可能性很大。

目前来看,中国平安的寿险代理人产能已有明显提升。2021年,代理人渠道全年人均新业务价值超3.90万元,人均首年保费同比增长超22%。2022年上半年,代理人人均新业务价值同比增长26.9%,13个月保单继续率同比上升4.1个百分点,人均月收入7957元,同比增长35.1%。其中,大专及以上学历代理人占比同比上升4个百分点,人均首年保费是整体队伍的4.7倍,顶尖绩优人数同比增长7.7%。

与此同时,中国平安也在构建另外三个渠道来丰富保单来源,分别为社区网格化、银行优才、下沉渠道。中国平安联席CEO陈心颖在2022中期业绩发布会上表示,这三个渠道是平安独有的,贡献的比例从9%提升到了13%。

业内人士张磊认为,资本市场依旧是残酷的,对于中国平安这样的优等生而言,只有寿险业务再次提速,才算取得“好成绩”。我们也拭目以待,中国平安在年底能否交出一张不错的成绩单。

金融科技的故事讲好了吗?

将中国平安简单理解成是一家保险企业,显然是不合适的。

从业务面来看,中国平安除了寿险及健康险、财产险两大保险业务之外,还有银行业务、资产管理业务以及科技业务。准确地说,中国平安是一家综合金融科技集团,涉猎的领域十分广泛,涵盖了金融服务、医疗健康、汽车服务、房产服务、智慧城市等等。

2009-2018年期间,中国平安logo上的关键词为“保险·银行·投资”,2019年后改为了“金融·科技”。显然,中国平安想向投资人讲一个更具有想象力的故事。

“保险行业向来没什么新鲜东西。”张磊表示,保险行业的唯一壁垒就是牌照,而在此之外,不论是经营模式还是产品创新,都极易被复刻模仿。“比较大的保险公司都在喊医养结合、综合金融、科技赋能,但实际含金量有多少?带来的业务增长又有多少?”

中国平安是少有的取得了银行、证券、期货、保险、基金、信托、租赁七张主要金融牌照的企业。但在牌照之上,中国平安还想构建一条科技的护城河。

2017年的业绩发布会上,陈心颖就表示中国平安过去十年投入了500亿做金融科技研发,“我们每年都会按1%的收入去投入,接下来的十年,按照目前的趋势,至少是会投入一千亿去做。”

中国平安财报没有显示研发费用,但公布了专利情况。截至2022年6月末,公司科技专利申请数较年初增加4674项,累计达43094项,位居国际金融机构前列。中国平安在2022中期报中表示,公司在人工智能技术领域、金融科技和数字医疗业务领域的专利申请数排名均为全球第一位。

据财报介绍,科技赋能在中国平安的各项业务中都有所体现,主要运用于数字化营销、数字化提效、数字化风控以及生态圈平台服务等。

2022年上半年,AI坐席服务量约12.5亿次,同比增长25%,覆盖平安83%的客服总量;AI坐席驱动产品销售规模约1769亿元,同比增长39%,在整体坐席产品销售规模中占比43.1%,同比上升0.3个百分点;累计完成超7.8亿件案件智能质检,试点机构累计完成超7400件复杂案件的全自动理赔,理赔效率较传统模式提升超21%,等等。

陈心颖认为,主业每一个板块都有亮丽的成绩并不是偶然,除了平安强大的管理之外,还要归功于科技,俨然认为科技已是中国平安的核心竞争力,“金融+科技的输出,构成了引擎的增长”。

但从财务数据上来看,科技业务的表现并不亮眼。

中国平安在报表中将汽车互联网服务平台汽车之家(纽交所股票代码:ATHM;联交所股票代码:02518.HK)、个人金融服务平台陆金所控股(纽交所股票代码:LU)、金融机构科技服务提供商金融壹账通(纽交所股票代码:OCFT;联交所股票代码:06638.HK)、平安好医生(联交所股票代码:01833.HK)等子公司、联营及合营公司并入到科技业务这一项里。

细分来看,2022年上半年,陆金所控股实现营业收入326.04亿元,同比增长8.4%,净利润81.88亿元,同比下降16.2%;金融壹账通营业收入同比增长20.4%至21.53亿元,净亏损5.62亿元,去年同期净亏损6.54亿元;平安好医生实现营业收入28.28亿元,同比下降25.9%,净亏损4.24亿元,去年同期净亏损8.8亿元;汽车之家实现营业收入32.04亿元,同比下降15.2%,净利润9.1亿元,同比下降40.6%。

两家利润缩减,两家仍在亏损。放到整个集团层面来比较,科技业务也远谈不上“第二增长曲线”,保险银行等传统金融业务依然是中国平安的创收大户。2022年上半年,科技业务营收484.78亿元,同比基本持平;营运利润为53.04亿元,同比下降23.8%。

诚然,科技为中国平安打开了更大的想象空间,但正如华为创始人任正非所说,“不要再讲故事,一定要讲实现”。今年7月,中国平安又将品牌logo中的“金融·科技”换回为最初的品牌定位——“专业·价值”。

业内人士张磊也表示,目前中国平安的科技赋能主要体现在集团内部的结构优化、降本增效上,“金融科技的故事并不好讲,可以作为财报的一个亮点宣传,但很难成为拉动业绩和股价增长的决定性因素”。

能否平安穿越经济周期?

在中国平安跌跌不休的这几年里,整个保险行业日子也并不好过,行业跌幅达到35%以上。

保险行业是一个与经济大环境深度绑定的行业,虽然自身没有呈现出明显的周期性,但对经济景气度的涨跌反应很是敏锐。新冠疫情对全球经济都造成了极其深远的冲击,经济不景气、企业倒闭、失业率上升、收入下降,荷包紧了,买保险这样的非刚性需求自然就下降了。

从这个角度来说,中国平安的困境,也离不开宏观经济环境进入下行通道的影响。如何才能平稳地穿越经济周期?无非做好两件事:修好内功、谨慎投资。

回顾中国平安的发展史,不难发现经历过数次巨变,背后都是董事长马明哲“先行一步”的前瞻性决策在引领集团穿越迷雾。

早在上世纪90年代,马明哲便预见到了未来保险业将会与其他金融服务业产生融合竞争。按照他的规划,中国平安发展有四个“十年”——第一个十年做保险,第二个十年是综合金融,第三个十年做“金融+科技”,第四个十年要做“金融+生态”。令人惊叹的是,中国平安正在按照这个规划前进。

2014年前后,寿险业务在市场与政策的双重利好下开启爆发式增长,中国平安也在享受着综合金融带来的巨大红利,马明哲却看到了互联网巨头的崛起。他在2013年元旦致辞中指出:“平安未来最大的竞争对手,不是其他金融企业,将会是现代科技企业。”

正是这份危机意识,中国平安率先拥抱“互联网+”,搭建互联网金融平台,开启了“金融+科技”的转型。2017年,中国平安确定科技驱动战略。如今,中国平安正在走向马明哲规划的第四个十年,打造“金融服务、医疗健康、汽车服务、智慧城市”五大生态圈,试图实现“科技赋能金融、科技赋能生态、生态赋能金融”。

2019年11月,中国平安成立寿险改革领导小组,马明哲更是亲自挂帅,规划了15个改革项目,对寿险业务从产品、渠道、数据化经营三个方向转型。正因他的存在,许多股民仍对中国平安的未来抱有期待与信心。

与此同时,中国平安影响未来发展的最大不确定因素正在慢慢清除。

中国平安此次股价不振,除自身转型阵痛外,还受到了房地产投资暴雷的牵累。重仓13家房企,与20余家龙头房企合作,中国平安称得上是中国最大的“地主”。但房企近来暴雷不断,与中国平安有合作关系至少有9家房企深陷资金困境,如恒大、佳兆业、华夏幸福等。2021年,中国平安只是计提了华夏幸福432亿元的减值准备,全年利润便骤降三成。

不过,从中国平安的资产配置来看,不动产的占比相对靠后。2022年上半年,债权投资几乎占到五成(49.8%),其次为理财产品(6.2%)、股票(6.1%),投资性物业仅占2.7%。

中国平安首席投资官邓斌表示,房地产风险敞口问题是完全可控的。银行方面,平安银行在不动产方面的不良率远远优于行业平均;险资方面,4万多亿元险资中有2200多亿元不动产配置,其中一半以上是在北上广深布局的长期收租的不动产,可带来长期现金流。

2022年上半年,中国平安实现总投资收益602.85亿元,年化净投资收益率3.9%,年化总投资收益率3.1%。在整个资本市场不景气的大环境下,这个投资成绩很是不错了。

在最新披露的股东数据中,中国平安的股东总人数在第二季度减少了5.31万户,前十大流通股东累计持有股数终于反弹,较上期增加了2212.59万股。可见,机构资金在慢慢回流,这是一个积极的信号——尽管2022年中报仍有不如人意之处,但资本市场对中国平安的信心正在慢慢恢复。

相比于发达国家,中国保险市场仍有巨大的开发空间,中国平安这艘万亿级航母,正在带头驶入改革深水区,前方有风暴,也有丰厚的收获。

(文章系作者个人观点,如有疑问及任何意见反馈,可直接在评论区留言或发送邮件到 btimescaijing@163.com)