微博

微博怪兽充电们,能否成下一个新东方?

共享热潮退去,“怪兽充电们”能否成为翻红的新东方?

文丨毓言

BT财经原创文章

头图来源丨创客贴

“共享充电宝们”正在集体自救。

7月1日,搜电公众号悄悄改了名字,由“搜电”更名为“YoGo悠购甄选”,有媒体认为,在共享热潮退去后,共享充电宝纷纷陷入经营困境,这是“搜电”在探索新的业务,从账号命名方式来看,似乎要学习新东方的直播带货转型。不过,目前“YoGo悠购甄选”还未正式开展直播业务。

有着“国内共享充电宝第一股”之称的怪兽充电也开始频频尝试各种突围方向,怪兽充电已经宣布要布局白酒、礼品机、智能零售柜、电子烟、IP玩具柜等行业,目前来看,怪兽充电突围并没有取得明显成果,仍陷在亏损的泥沼。

怪兽充电连续两年盈利后,在2021年迎来了巨额亏损。财报显示,怪兽充电2021年第三季度亏损 7940万元,第四季度亏损6850万元,2022年第一季度净亏损为9640万元。

6月15日,怪兽充电公布了2022年一季度财报,财报数据显示怪兽充电的亏损还有进一步扩大的风险。据财报显示,该公司一季度实现收入7.37亿元,较上年同期下降13.0%;盈利状况方面仍处于亏损,且净亏损额环比进一步扩大至9640万元,上一季度为净亏损6850万元,去年同期为盈利1510万元。

有媒体指出,对于共享充电宝企业来说,在共享热潮退去之后资本也开始退场,如果仍未跑通盈利模式实现自我供血,共享充电宝企业下一阶段就会有出现像共享单车那样的“破产潮”。

事实真是如此吗?

一边亏损一边扩张

公开资料显示,怪兽充电于2017年5月在上海正式成立,致力于为用户提供多场景下的共享充电服务。据艾瑞咨询的行业报告显示,从2020年的市场格局来看,怪兽充电后来居上,领跑共享充电行业。2021年4月1日,怪兽充电带着“共享充电第一股”的称号正式登陆纳斯达克。

在上市后一年多的时间里,怪兽充电的股价总体呈现一路走低趋势,大部分时候都处于破发状态,截至2022年7月5日美股收盘,该公司报收于1.17美元/股,相较于8.50美元/股的发行价已跌超八成。

具体反映到财报上,怪兽充电的经营危机一览无余。

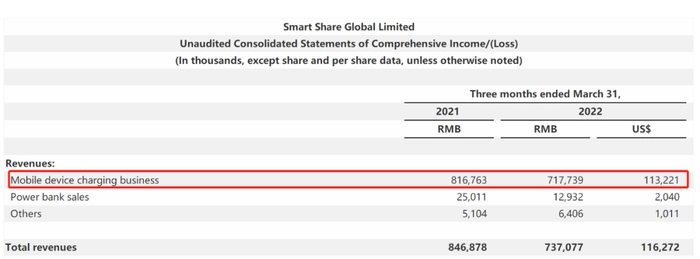

怪兽充电最新的一季报财报数据显示,2022年第一季度怪兽充电实现营业收入7.37亿元,同比下降13.0%。其中,移动设备充电业务实现营业收入7.18亿元,同比下降12.12%;移动电源销售业务实现收入1293.2万元,同比下降48.30%;其他业务(包括广告服务收入和新业务计划收入等)实现收入640.6万元,同比增长25.51%,主要归因于用户、广告效率和新业务的增加。

怪兽充电CEO蔡光渊首次承认业务量呈下滑态势:“疫情在上海、北京、深圳、天津、杭州、长春等城市的暴发,给我们在当地及其周边城市的业务都带来了较大的负面影响。由于疫情导致的线下人流量骤减,我们的点位访问频次也随之下降。”

怪兽充电也特别提到对了2022年第二季度的业绩展望,根据企业提供的信息来看,似乎也很难实现营收的正向增长。电话会中,怪兽充电管理层表示:“2022年3月至5月,来自上海的营收下降了约93%。从4月底到5月,来自北京的收入减少约74%。”财报中指出:“截至2022年6月30日的2022年第二季度,公司预计收入为人民币6.6亿元至6.9亿元。”与去年同期实现的9.72亿元营收相比,预计同比下降约29.01%至32.1%。

通过对怪兽充电多期营业收入变动情况的分析不难发现,在怪兽充电上市前,公司经营情况十分优异。2020年,公司季度业绩环比始终处于上升趋势,怪兽充电正好赶上最“红火”的时点,顶着“马化腾看不懂”、“王思聪吃翔赌约”的巨大争议实现盈利并成功上市,一时风头无两。

好景不长,上市之后怪兽充电似乎陷入了营收难增的怪圈,在2021年第二季度营业收入达到9.72亿元高点后,一直处于亏损状态,经过连续两个季度同比下降,连续三个季度环比下降,至本次业绩公布已由最高点跌了将近1/4。

从各项业务营业收入占比情况来看,移动设备充电业务、移动电源销售业务、其他业务占营业收入总额比重分别为97.38%、1.75%、0.87%,移动设备充电业务可以说是怪兽充电的绝对主业,其他业务难望其项背,移动设备充电业务营收的下滑构成报告期内营业收入下降的主要原因。

尽管怪兽充电在财报中频提疫情影响,但共享经济研究员徐培耀分析表示:“怪兽充电的业绩迟迟不见好转,与疫情的反复有直接关系,但也暴露了其业务的不稳定性和经营瓶颈。本质上来说,共享充电宝只能依靠场景运营创造利润,而对现在的中国市场来说‘场景’却成了最大的不确定因素。”

徐培耀还指出,共享充电宝企业既要承担生产充电宝产品的费用,又要支付进场费、分成费、激励金,还低价甚至免费供用户使用,如此“让利求规模”的行为,使得销售与市场费用居高不下,成本高盈利难的问题迟迟得不到解决。

面对疫情的反复,商场、饭馆、酒吧等共享充电宝主要投放点位人流稀少,甚至直接歇业,失去多半客源又无其他业务支撑业绩的怪兽充电自然举步维艰,毫无招架之力。

从收入结构来看,怪兽充电的收入来源于移动设备充电业务、移动电源销售及其他三部分。数据披露,2019年至2021年移动设备充电业务所贡献的收入分别为19.24亿元、27.12亿元和34.56亿元,占该公司各年度总收入的比重分别达95.2%、96.5%和96.4%。时至今年一季度,该业务的收入占比进一步增至97.4%。

徐培耀分析认为,长期以来怪兽充电超九成的收入均来源于线下共享充电宝的租用,疫情的区域性爆发持续对该公司业务产生着不利影响,尤其是线下共享充电宝的租用。

怪兽充电曾在财报中称,“区域性疫情爆发后,线下流量通常会显著下降,因为人们的社交类活动和外出次数可能会减少。由于受到行动限制和线下人流量减少的影响,公司部分合作伙伴暂时或永久关闭了业务。”

怪兽充电一边是疫情的影响下营收持续减少,一边却仍在扩张之中。财报显示,截至2022年第一季度,公司已POI点位已升至86.1万个,较2021年12月31日增长1.6万个,累计注册用户达到2.989亿,本季度新增注册用户1200万。

不断扩张的点位和用户能为怪兽充电增加多少收益,还需要之后的财务数据进行印证。

营销费用成为无底黑洞

共享充电宝自从诞生之日便充满争议,经历了共享单车纷纷暴雷之后,市场普遍不看好这个行业。但是怪兽充电顺利上市似乎又证明这个行业是有前景的,然而随着所有充电宝企业陷入亏损泥潭,再次让市场开始重新审视这个行业。

按照共享充电宝的模式应该是高毛利生意,为何怪兽充电却赚不到钱?

从利润层面上来看,2022年第一季度,怪兽充电净亏损为9641.1万元,去年同期净利润为1510万元;调整后净亏损为8970万元,去年同期调整后的净利润为2320万元,由盈转亏,环比单季亏损额度进一步扩大。

但共享充电宝业务本身却始终是高毛利生意,报告期内怪兽充电毛利率为82.69%,同比下降2.84个百分点,其中营业成本为1.28亿元,同比上升2.4%。在上亿营收、超80%毛利的情况下,怪兽充电利润始终微薄,即使在尚处盈利的2020年度,净利率也未超过3%。看来,怪兽充电的“盈利难”问题还要从费用方面找原因。

财报显示,2022年第一季度,怪兽充电研发费用2706.2万元,同比上升31.19%,占营业收入比重仅3.67%;营销费用6.60亿元,同比下降0.3%,占营业收入比重89.5%;行政管理费用2737.6万元,同比上升2.08%,占营业收入比重3.71%。从各项费用占比情况不难看出,怪兽充电对技术的投入占比不高,而营销费用在总额上虽略有下降,但也几乎消耗掉公司产生的9成业绩,是影响怪兽公司利润的主要因素。

营销为何如此“昂贵”?主要由于共享充电宝服务商之间同质化,供应商们在用户体验、技术水平方面均难拉开较大差距,相应的也几乎不具备用户粘性,在取消借用押金后,变为了更纯粹的租赁业务,只能依靠扩张服务点位方便取用保障使用量实现拉升业绩的目的,这也导致行业竞争跳出充电宝本身,转变为争夺商家。

某共享充电宝运营从业者向BT财经指出,当前共享充电宝的运营难题在于,用户的品牌忠诚度非常低,几乎没有品牌忠诚度,消费者不会紧紧追随某一品牌,在产品用途差不多的情况下,消费者只会选择最方便那个,因此共享充电宝企业的竞争变成了场地竞争,具有优势的消费场地成为这些企业的必争之地,但是这些客流密集的场地往往入场费也相当高昂,这也是共享充电宝毛利率高却无法盈利的原因之一。

据东方证券研究所报告显示,怪兽充电的营销费用主要用于商家激励、地推人员薪酬、代理商的佣金三个方面。直营模式下,营销费用主要用于支付地推团队薪酬、向商家支付入场费和佣金(租金收入*一定比例的抽成率);代理模式下,主要用于支付代理商佣金(租金收入*一定比例的抽成率)。其中,怪兽充电支付给商家的入场费和佣金约为50-70%,支付给代理商的佣金约为75%-90%。

这部分营销费用直接决定了合作商家数量及代理商数量,与POI数量、充电宝数量、注册用户数量高度正相关,怪兽充电很难强行压缩,若降低佣金费用率,必然会导致商家流失,转向竞争对手方,影响业务侧数据及财务侧数据增长。

业绩、盈利均表现不佳,也令怪兽充电的股价“跌跌不休”,自上市以来多数时间处于破发状态,截至2022年7月5日收盘,怪兽股份股价由上市的8.5美元跌至1.17美元,下跌幅度超过85%,市值仅剩3.08亿元。

知名财经媒体评论员李金认为,对于充电宝企业来说,共享经济红利消逝后,共享充电宝行业技术壁垒低、变现模式单一、产品同质化严重、运营成本高等弊端暴露无遗,共享充电宝企业只能烧钱抢份额力争以规模化取胜,而长期的烧钱战役只能让共享充电宝陷入更大的亏损中,目前来看这个怪圈无解。

多元化故事不是救命稻草

其实透过怪兽充电也能清晰看到共享充电宝行业的瓶颈,即盈利模式过于单一。从当前来看,共享充电宝各大玩家一边苦苦维持着共享充电宝的点位,另一边都在不约而同地寻求第二增长点。

面对业务单一、成本难降的问题,怪兽充电也在积极寻求破局之法,并在多元化道路上不断做出尝试,希望以此降低经营风险。

从财报来看,怪兽充电一直希望充电宝出售业务可以“担起重任”,曾多次进行IP联名、明星合作等营销活动。自2021年6月启动“溯源之旅”,陆续围绕朝代、地域、非遗三大主题共推出了12款创意充电宝产品,希望以此摘掉“同质化”标签,但却反向平平,虽业绩排名长时间位居第二,但在共享充电宝主业始终超营收总额85%的占比下存在感偏低。

此外,怪兽充电也在同步开拓白酒市场。

2022年4月,怪兽充电孵化的白酒品牌“开欢”白酒正式上线,并在财报中开始自称“消费科技公司”。

怪兽充电CEO蔡光渊曾解释,白酒市场广阔,毛利率高,“怪兽充电的数亿用户都可以被利用起来”。

白酒行业研究员陆一鸣认为:“虽说万亿白酒市场充满想象空间,成本相对可控,但共享充电宝业务客户忠诚度本就不高,从共享充电宝用户到消费品白酒用户之间消费者关联度也很低,两者转化过程是否畅通还很难说。”

陆一鸣指出,从白酒行业本身出发,树立良好的市场形象和品牌口碑需要从零开始的营销铺垫和投入。纵观现有白酒品牌动辄几十年的市场积累,前有贵州茅台稳居龙头,还有五粮液、洋河股份、泸州老窖和顺鑫农业等实力企业正在厮杀,想要成为业绩上升、稳定盈利的“现金牛”,并不容易。

根据开欢天猫官方旗舰店中商品信息得知,开欢主打低端浓香型白酒,价格集中在98-180元/瓶,价格不高,定位“年轻化”。从2021年财报及电商平台数据来看,开欢天猫旗舰店粉丝数仅2.46万人,其中开欢42度浓香型白酒6瓶装以94人付款的交易量排名第一,其余上架产品付款人数总数不足30人,白酒销售的营收贡献率更是少得可怜,与广告业务等加总后不足0.75%。

怪兽充电的财报也证实了这一点,据一季报显示,怪兽充电一季度其他业务(包括广告服务和新业务计划的收入)收入,只有640万元,还远远不能撑起第二增长点的野心。

共享经济研究员徐培耀分析认为,不止怪兽充电一家在试水其他业务,搜电也有向跨境电商进军的迹象,但是搜电无法复制新东方直播带货的翻红,因为新东方的英语老师自带“主播特质”和“流量光环”,搜电做这一行等于从零做起;另外搜电公司建立了口罩生产工厂打算做口罩生意,但是产品的生产、渠道和销售很难短期搭建。

徐培耀指出,小电科技的短视频转型之路也并不顺利,因为目前来看短视频行业的竞争远比共享充电宝行业还要激烈,原创视频的版权问题深深困扰着视频平台的盈利目标,无论是直播带货、白酒、口罩机还是短视频,共享充电宝们仍是“门外汉”。

财经媒体评论员李金指出,共享充电宝企业纷纷陷入盈利困境,从根本上看是主营业务仍未完全跑通商业模式,在烧钱抢市场的热潮过后,各大平台又找不到像新东方那样的第二增长曲线,可以说共享充电宝们面临的困境比在线教育更加严重。

对于共享充电宝玩家们而言,解决“赔本赚吆喝”的现状非常紧迫,如何在这基础上拓展第二增长曲线也很紧迫,难就难在如何将这二者有机结合,并找到一条可持续盈利之路。

随着手机厂商将电池容量越做越大,留给“怪兽充电们”思考的时间不多了。