微博

微博【BT财报瞬析】国药股份2024年报:增长与挑战并存的财务剖析

本财报公告时间:2025-03-19 21:06:03

国药集团药业股份有限公司成立于1999年,是中国医药集团有限公司的全资子公司,主要从事药品分销、医药零售、医药工业、口腔学术服务及医药物流等业务。公司总部位于北京市,注册资本为7.55亿元,于2002年在上海证券交易所上市,股票代码为600511。

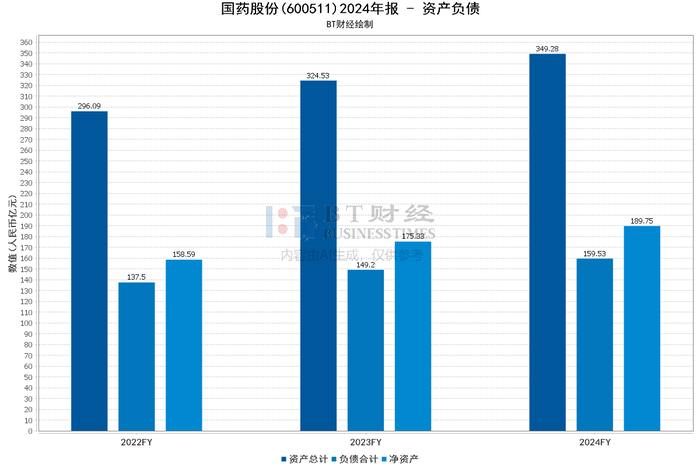

从资产负债数据来看,2024年末总资产为349.28亿元,较期初324.53亿元增长7.63%;负债合计期末余额159.53亿元,期初余额149.2亿元,资产负债率期末45.67%,期初45.97%,资产负债率略有下降,表明公司偿债压力稍有缓解。归属于上市公司股东的净资产期末余额171.28亿元,较期初157.76亿元增长8.57%,显示公司净资产规模有所扩大。商誉期末余额2.04亿元,与期初持平,未发生变动。部分资产项目变动明显,如应收账款期末123.3亿元,较期初增长37.63%,主要因公司在回款周期和保理贴现费用间平衡管理,减少应收账款融资保理规模;应收款项融资期末15.83亿元,较期初减少59.35%,原因与应收账款变动相关。预付款项因年末备货结算增加增长40.70%;合同资产因新增质保金从无到有;其他流动资产因待抵扣增值税进项税额增加增长166.27%。负债方面,短期借款因增加供应商融资安排增长80.75%;应付票据因采用银行承兑汇票结算货款增加增长34.20%;合同负债因客户预付款方式结算增加增长350.34%;其他应付款因年末应付银行保理款减少下降30.72%;一年内到期的非流动负债因新增长期租赁合同中一年内到期租金部分增加增长35.27%;其他流动负债因待转增值税销项税额增加增长185.71%;长期应付职工薪酬因内退人员减少支付福利减少下降38.41% 。

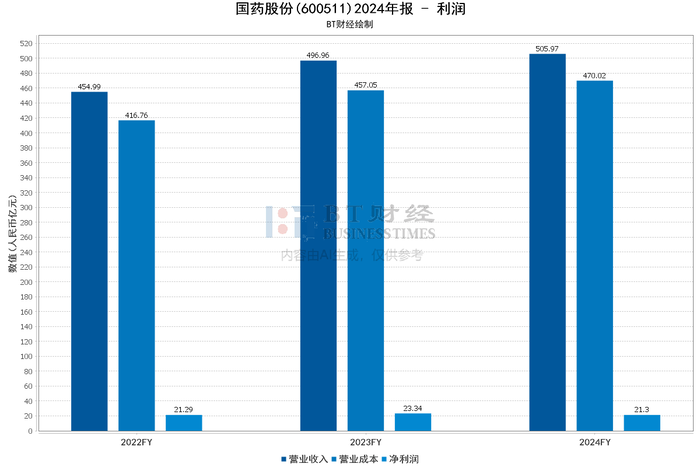

利润数据方面,2024年营业收入505.97亿元,较上年496.96亿元增长1.81%,显示公司业务规模有一定扩张。营业成本470.02亿元,同比增长2.84%,成本增长幅度高于收入增长,导致整体毛利率从上年8.03%降至7.11%。分行业看,商品销售收入529亿元,毛利率6.55%,收入同比增长3.60%,是营收增长主要动力;产品销售收入4.7亿元,毛利率34.84%,但收入同比下降56.39%;仓储物流收入3.94亿元,毛利率17.77%,收入同比增长8.40%。分地区,北京地区收入498.16亿元,毛利率6.75%,同比增长3.08%;其他地区收入6.83亿元,毛利率27.05%,同比下降45.87%。销售模式上,直销收入336.04亿元,毛利率4.64%,同比增长3.30%;分销收入192.96亿元,毛利率9.88%,同比增长4.11%。费用方面,销售费用8.05亿元,同比下降16.34%;管理费用4.62亿元,同比下降1.20%;研发费用73.71百万元,同比增长3.53%。净利润20亿元,较上年21.46亿元下降6.80%,净利率从上年4.7%降至4.21%,主要因市场环境变化,部分客户回款周期延长,资金压力增加。

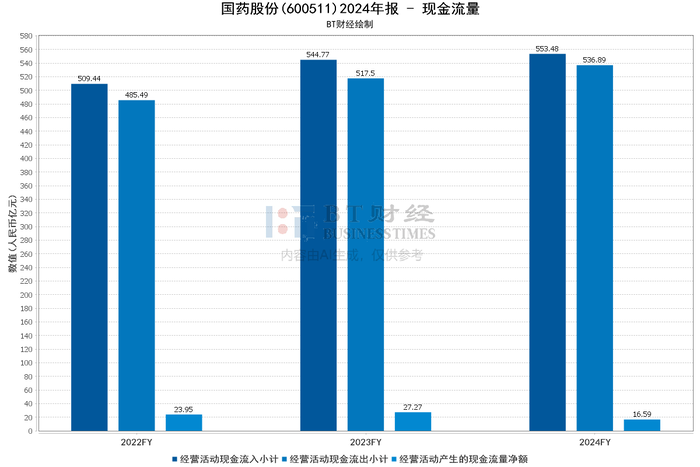

现金流量数据方面,经营活动产生的现金流量净额16.59亿元,较上年27.27亿元下降39.15%,主要受市场环境影响,部分客户回款周期延长,带量采购品种付款压力加大,同时资金筹措结构调整。经营活动现金流入小计553.48亿元,上年同期544.77亿元;现金流出小计536.89亿元,上年同期517.5亿元,虽流入流出均有增加,但净额大幅下降。投资活动产生的现金流量净额 -25.84亿元,表明公司在投资方面有较大资金支出。筹资活动产生的现金流量净额 -15.82亿元,显示公司在筹资方面现金流出较多。

总结来看,国药股份2024年虽营业收入有所增长,但面临诸多挑战。净利润下降反映成本控制和市场环境压力,现金流量净额大幅下降凸显资金管理问题。公司需加强应收账款管理,优化资金结构,应对客户回款和资金压力。同时,持续投入研发,提升核心竞争力,以在竞争激烈的医药市场实现可持续发展。