微博

微博【BT财报瞬析】中信出版2023年报:数字化转型与版权输出双轮驱动

中信出版集团股份有限公司(股票代码:300788)作为一家在出版领域深耕多年的上市企业,其主营业务包括图书出版与发行业务、知识服务业务和文化消费业务。公司秉承高品质内容供给的理念,致力于文化影响力和市场引领力的提升。2023年,中信出版在国家、部委级图书奖项和重点出版项目中屡获殊荣,版权输出和品牌影响力持续增强,同时,公司也在数字化转型和内容创新上取得了显著进展。

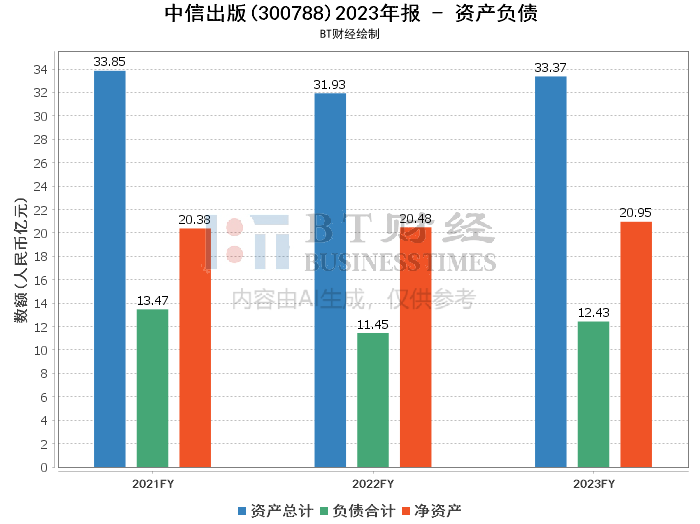

资产负债方面,中信出版的总资产由年初的31.93亿元增至年末的33.37亿元,显示出公司资产规模的增长。负债总额从年初的11.45亿元增至年末的12.43亿元,净资产则从20.48亿元增至20.95亿元。资产负债率略有上升,从年初的35.86%增至年末的37.24%,反映出公司财务结构的稳健。

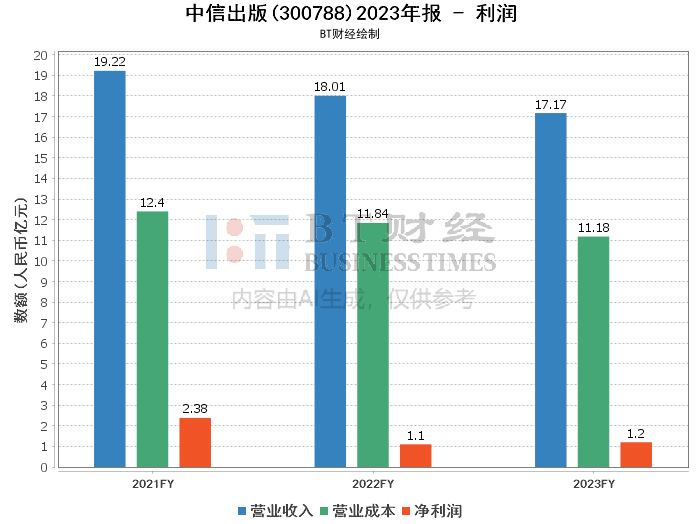

在利润方面,公司2023年的营业收入为17.17亿元,较上年同期的18.01亿元有所下降。营业利润为7513.21万元,相较于上年同期的1.17亿元减少。营业成本从上年同期的11.84亿元降至11.18亿元,毛利率有所提升,从上年同期的34.24%增至34.87%。净利润实现了从上年同期的1.1亿元增至1.2亿元的正向增长,净利率也从6.09%提升至6.96%。这一系列数据反映出公司在控制成本和提升利润率方面取得了一定成效。

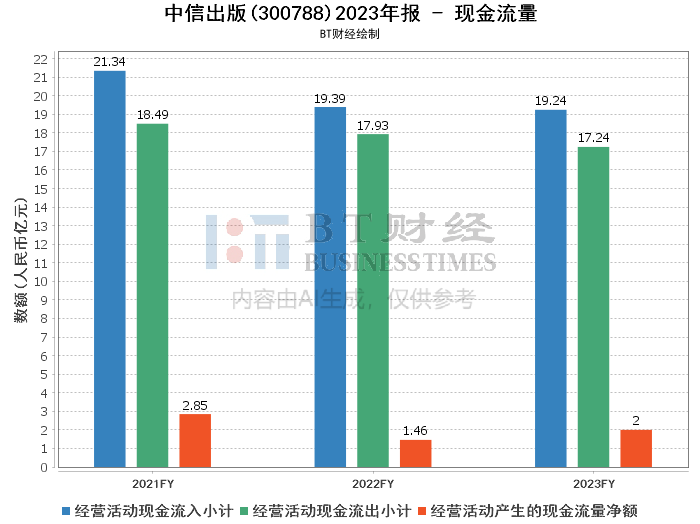

现金流量方面,中信出版的经营活动产生的现金流量净额实现了从上年同期的1.46亿元增长至2亿元的良好表现,显示出公司经营活动的现金流入能力增强。经营活动产生的现金流入小计为19.24亿元,而现金流出小计为17.24亿元,两者的差额正是现金流量净额的来源。

综上所述,中信出版在2023年面临图书零售市场的结构性变化和消费市场的疲软,尽管营业收入有所下降,但公司通过有效的成本控制和利润率提升,实现了净利润的增长。此外,公司在数字化转型和版权输出方面的成就,为其未来的发展奠定了坚实的基础。

对于投资者而言,中信出版的财报显示了公司在版权输出和数字化转型上的双重优势。虽然短期内市场变动给营业收入带来压力,但公司的利润增长和现金流的改善表明其内部运营效率的提升。投资者在考虑投资中信出版时,应关注其在内容创新、版权运营以及数字化转型方面的长期战略布局和执行力。同时,关注行业趋势和公司在新兴渠道如短视频电商的表现,也是评估投资价值的重要因素。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。