微博

微博【BT财报瞬析】大东南2023年报:多重挑战下的稳健应对与未来展望

大东南(股票代码:002263)是一家专注于塑料薄膜制造的上市企业,其产品广泛应用于食品、日化、医药、电子等多个领域。作为塑料薄膜行业的重要分支,大东南在CPP膜和BOPET膜等基膜的生产技术上已达到成熟,为公司的持续发展奠定了坚实的基础。

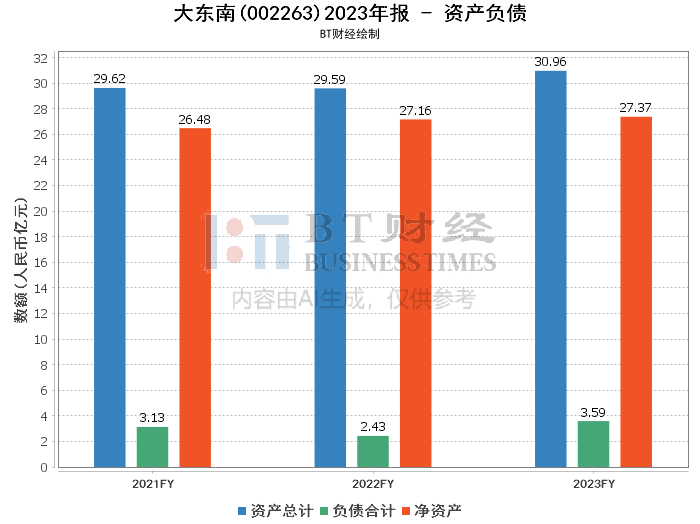

资产负债方面,大东南2023年末的总资产为30.96亿元,较期初的29.59亿元增长了4.63%,显示出公司资产规模的逐渐扩大。负债总额从期初的2.43亿元增长至期末的3.59亿元,增长幅度显著。净资产从27.16亿元微增至27.37亿元,增长率为0.76%。资产负债率从8.22%上升至11.61%,反映出公司财务杠杆的上升,但整体财务结构仍保持稳健。

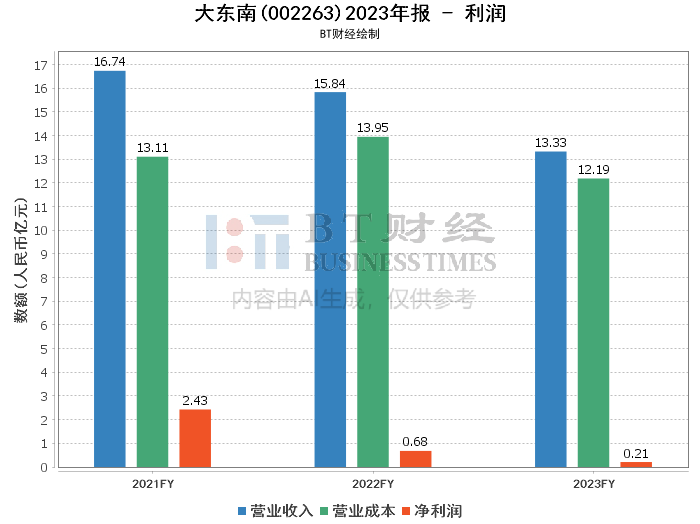

在利润方面,受市场挑战影响,大东南的营业收入由上年同期的15.84亿元下降至13.33亿元,净利润也从6772.15万元大幅降至2068.15万元。毛利率和净利率分别从11.95%和4.27%下降至8.55%和1.55%,净资产收益率(ROE)也由2.52%降至0.76%,这些指标的下降表明公司盈利能力受到了一定的压力。

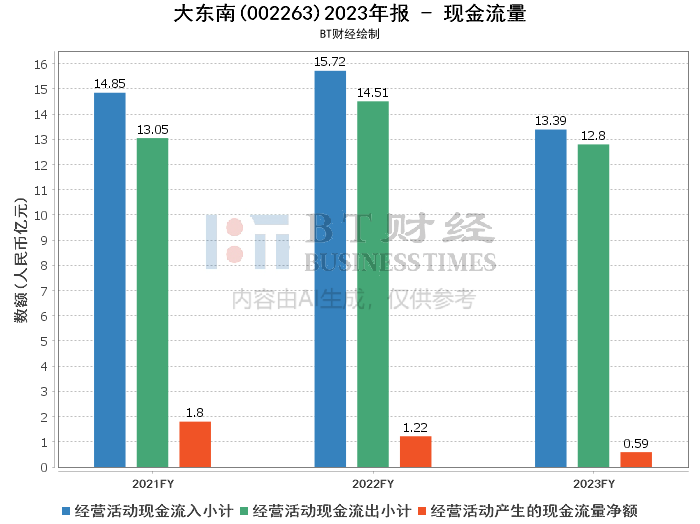

现金流量方面,大东南的经营活动产生的现金流量净额从上年同期的1.22亿元下降至5869.21万元,经营活动现金流入小计和现金流出小计分别从15.72亿元和14.51亿元变动至13.39亿元和12.8亿元,现金流量的减少反映了经营活动收入和支出的减少。

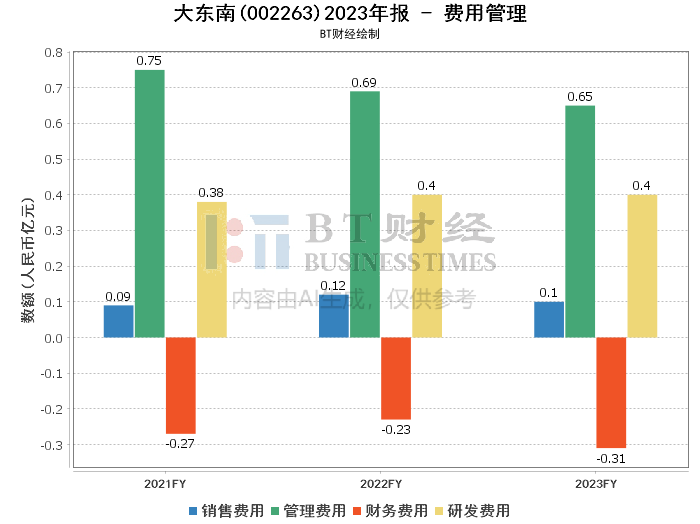

面对市场饱和、原材料价格波动和终端需求下降等多重挑战,大东南采取了技术改造生产线、延伸产业链、优化营销渠道等措施,以保持稳定运营。这些措施有效缓解了外部环境的不利影响,并为公司的长远发展奠定了基础。

综上所述,尽管大东南在2023年面临了不小的挑战,导致财务指标出现了一定程度的下滑,但公司通过内部优化和市场拓展措施,展现出了良好的应对能力和发展潜力。对于投资者而言,考虑到公司在行业中的技术优势和市场地位,以及管理层积极的应对策略,大东南仍具备一定的投资价值。然而,投资者也应关注公司未来的盈利能力和市场竞争态势,谨慎评估投资风险。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。