微博

微博【BT财报瞬析】酒钢宏兴2023中报:经营压力增加,业绩承压

酒钢宏兴(股票代码:600307)是一家综合型钢铁联合企业,拥有年产1000万吨以上钢材生产能力。公司在西北地区建立了优质建材和精品板材生产基地,拥有嘉峪关本部和兰州榆钢公司两大钢铁生产基地。然而,从其2023年中报来看,公司面临的经营压力正在增加。

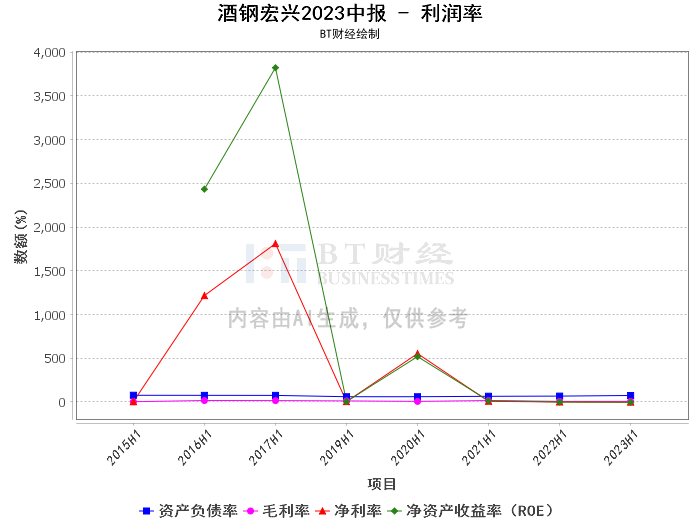

首先,从资产负债表来看,公司的总资产由期初的4.04百亿元增加到期末的4.17百亿元,增长幅度为3.33%。而负债合计也由期初的2.92百亿元增加到期末的3.09百亿元。这意味着公司的资产负债率从期初的72.3%上升到了期末的74.06%,负债水平有所增加。

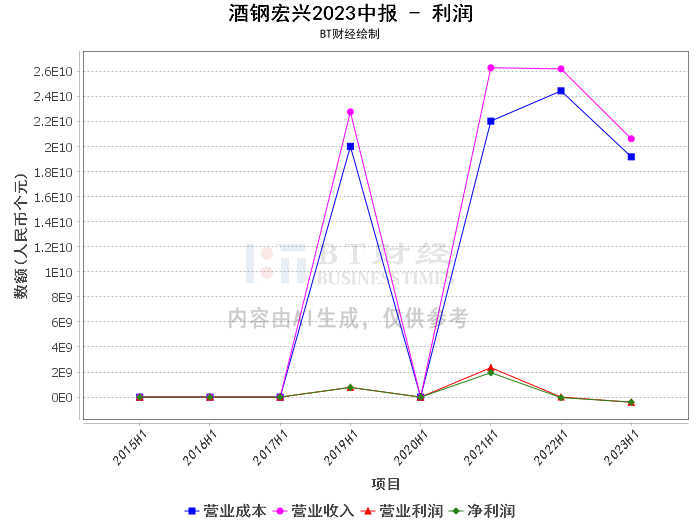

其次,从利润表来看,公司的营业收入由上年同期的2.62百亿元下降到本报告期的2.06百亿元,下降幅度为21.30%。营业利润由上年同期的4.62百万元转为本报告期的-4.13亿元,亏损增加。这主要是由于市场经济形势的影响,钢材销售同比销量减少、价格降低共同影响所致。

再次,从现金流量表来看,经营活动产生的现金流量净额由上年同期的18.64亿转为本报告期的-3.95亿,亏损增加。这主要是由于本期钢材销售量价齐降影响。

此外,公司的净资产由期初的1.12百亿元下降到期末的1.08百亿元,下降幅度为3.23%。这意味着公司的净资产收益率(ROE)为-3.59%,相比上年同期的-0.31%,亏损增加。

在财务指标方面,公司的毛利率由上年同期的6.71%上升到本报告期的6.98%,提高了0.27个百分点。这主要是由于公司采取一系列成本费用压降措施,钢材综合单位成本下降所致。

然而,公司的净利润以及归属于上市公司股东的扣除非经常性损益的净利润均出现亏损,且亏损幅度较大。这主要是由于公司的营业收入下降,以及财务费用的增加。公司利用LPR下浮有利因素积极与金融机构沟通降低贷款利率,同时提升短期闲置资金收益率影响利息收入同比增加。

综上所述,酒钢宏兴在2023年上半年面临的经营压力正在增加,业绩承压。预计下半年,由于国内经济呈现弱复苏,钢材价格呈现震荡偏弱走势,公司的经营压力可能会进一步增大。因此,投资者在考虑投资酒钢宏兴时,需要充分考虑到这些因素,谨慎决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。