微博

微博【财报深度解读】中国联通布局卫星通信,源于主业乏力?

作 者 | 毓言

正文共计4139字,预计阅读时长11分钟

中国联通积极布局卫星通信引发行业聚焦。

华为发布的Mate60支持卫星通信深受消费者喜爱,同时也为运营商开辟出一条新的赛道。

9月26日,中国联通研究院副院长魏进武在中关村泛联移动通信技术创新应用研究院主办的“6G协同创新研讨会”上表示,中国联通正在积极创新布局天地一体产业链。

据《每日经济新闻》报道,中国联通目前尚未实现手机直连。“这方面目前仍只有中国电信和北斗有条件,但中国联通也在推进,特别是解决天基网络和地基网络的融合方式。”魏进武称,“我们虽然没有天上的星星,但地面卫星基础设施力量雄厚、资源丰富。中国联通在卫星通信领域积极进行技术积累,已联合银河航天进行低轨卫星和中高轨卫星融合技术试验。”

其实,中国联通急于开辟新的增长曲线源于主营业务增长乏力。近期,中国联合网络通信股份有限公司(600050.SH,下称:中国联通)发布2023年上半年业绩,多项关键财务指标呈向好趋势。但从营收、利润、用户量等关键数据规模方面来看,依然没有摆脱三大运营中“数据垫底”的不利排名。

中国联通的问题究竟出在哪里?卫星通信会给中国联通带来新的想象力吗?或许财报数据会给我们一个答案。

营收垫底,联通云尚处下风

财报数据显示,中国联通营业收入自2011年半年报首次突破千亿以来,进入波动上升阶段,2023年上半年实现营业收入1918亿元,同比增长8.8%,营收规模已然刷新了上市以来的半年报记录,但与同为“三大运营商” 的中国移动和中国电信相比,中国联通的营收水平并不算亮眼。

2023年上半年,中国移动实现营业收入5307亿元,约为中国联通实现营收的2.7倍,同比增长6.8%;中国电信营业收入达2607亿元,约为中国联通实现营收的1.36倍,同比增长7.6%,可见虽然其他两大运营商虽营收增速不及中国联通,但规模上早已领先。

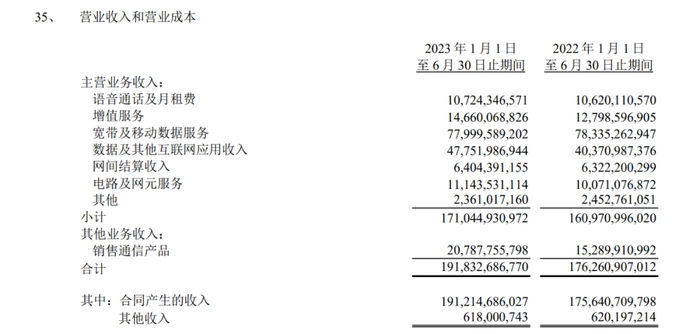

从营收构成情况来看,宽带及移动数据服务仍为联通重要收入来源,报告期内中国联通实现营业收入780.00亿元,占营业收入比重为40.66%,本期业务情况略显下滑,同比下降3.36亿元,变动率为-0.43%;数据及其他互联网应用实现营业收入477.52亿元,占营业收入比重为24.89%,同比增长73.81亿元,变动率为18.28%。除这两类业务外,主营业务收入部分便没有对营收贡献较为显著的业务类型,占营业收入比重也均在10%以下。其他业务收入方面,销售通信产品为营收贡献207.88亿元,占营业收入比重为10.84%,同比增长54.98亿元,变动率为35.96%。

在营收占比最高的宽带及移动数据服务中,中国联通似乎也没有做到业内顶尖,研报数据显示,截至2023年上半年,中国移动的移动、宽带用户数分别为9.85亿、2.86亿;中国电信的移动、宽带用户数分别为4.02亿、1.86亿;中国联通的移动、宽带用户数分别为3.28亿、1.08亿,大联接用户9.28亿。“基本盘”业务涉及两项用户数量依然是三大运营商中的末位,足见中国联通“夹缝”中生存之艰难。

关于备受市场瞩目的运营商创新业务,财报中也分别体现了其营收情况。2023年上半年,中国联通物联网业务实现收入54亿元,同比增长24%;大数据业务实现收入29亿元,同比提升54%;联通云实现收入255亿元,同比提升36%。从收入结构来看,目前私有云占比为70%,公有云占比为30%,2023年联通云宣称将力争实现收入超过500亿元。

中国联通高级副总裁梁宝俊在业绩发布会上表示:“联通云是公司的战略性基础业务,也是当前发展的重中之重。下一步中国联通在云业务方面着力的重点,一个是全栈产品的自研,另一个是发挥云网一体、算网融合对业务的带动作用,将规模做大。”对云业务的重视程度可见一斑。

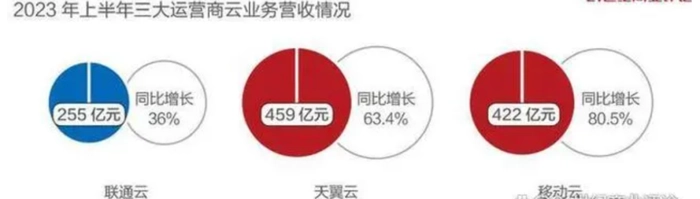

诚然,云业务作为中国联通重要创新业务之一,增速超30%本已十分难得,但将行业公司横向对比来看,中国联通的情况似乎就变得没有那么乐观了。数据显示2023年上半年,中国电信旗下的天翼云业务实现营业收入459亿元,同比增长63.4%;中国移动旗下移动云业务实现营业收入422亿元,同比增长80.5%,无论是从体量还是增长幅度,中国联通都不及同台竞争的其他对手。

在对未来云业务的目标和预期方面,中国电信董事长兼首席执行官柯瑞文表示:“年内将坚定实现天翼云千亿营收目标不动摇。”如联通和电信的目标均能年底成功达成,联通云和天翼云的差距还将进一步拉大。

对于中国联通的运营商云业务情况,行业分析师姜鹏许表示:“就目前形势来看,联通云超越天翼云和移动云是相对困难的。从产品层面分析,联通云目前并没有明显差异化,尚未体现出不可替代性,运营商云之间产品同质化愈演愈烈。从各运营商实力角度看,中国电信在经历分拆后拥有更多政企客户资源,引入‘国资云’概念,定位清晰,占据了早期的先发优势,而移动云归属于在业内各方面经营情况均领先又舍得投资的中国移动,更有望复制‘烧钱’模式,像以往宽带、无线业务一样,凭借更大的资本支出追赶。因此,未来在运营商云市场竞争中,联通云压力不小,具体能否在新一轮博弈中脱颖而出还要观察;联通云能否发挥好算网资源优势、用好跟阿里、腾讯等的合作关系。”

盈利疲软,毛利率持续下行

利润层面,中国移动、中国电信、中国联通上半年扣除非经常性损益后的净利润分别为698亿元、204亿元和49亿元,中国移动扣非净利润体量遥遥领先。从变动情况来看,中国移动、中国电信、中国联通上半年扣非净利变动率分别为4.8%、11.3%、3.2%,中国联通并不占优势。

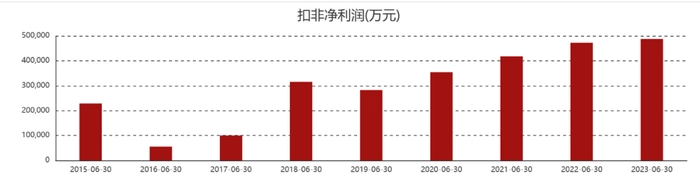

从中国联通自身利润变动情况出发,企业2019半年报至2023半年报扣非净利润分别为28.22亿元、35.41亿元、 41.74亿元、47.22亿元、48.75亿元,同比变动率分别为-10.45%、25.50%、17.87%、13.12%、3.23%,利润增速明显下滑,尤其是本报告期,扣非净利润增速与2022年半年报相差近10个百分点。

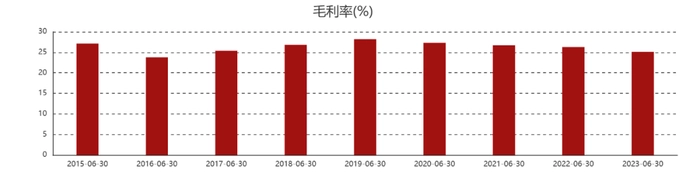

公司毛利率也已连续4年下降,企业2019半年报至2023半年报毛利率分别为28.19%、27.29%、26.70%、26.28%、25.09%,四年毛利率共计下降3.1个百分点,主营业务盈利增长乏力。

中国联通总经理陈忠岳表示:“下半年公司将推进基础业务和新兴板块两端发力,实现全年净利润双位数增长、净资产收益率持续提升。”国泰君安此前发布研报称,数据要素在数字中国建设中拥有极为重要的位置,而运营商拥有大量数据资产。该行认为,未来运营商会在战略层面上推动数据要素相关业务的发展,其发展进度可能会超市场预期。

不过,持续的数字化布局也直接造成运营商成本的上升。中国联通2023年上半年研发费用为24.35亿元,同比增长11.3%,研发费用占营业收入比重为1.27%,同比上升0.03个百分点。

中国信息通信研究院在《电信业数字化转型发展白皮书(2022年)》中曾指出,目前三大运营商在新业务收入增长驱动力的稳定性、可持续性尚存风险。在中国移动的半年报中,也将业务转型发展风险作为其他事项单独列示。

业内专家分析:“具体而言,运营商创新业务转型风险主要体现在两个方面,首先是投入和市场规模不对等问题,运营商的资源价值升级类业务、创新业务的市场规模相对较小,发展初期可能存在新业务领域产品不精、不强等突出问题。第二个方面是产业数字化市场仍处于培育期,市场需求不够明确,运营商还需要投入大量的成本和时间探索高效益的规模化发展路径,摸索过程中可能会走一些弯路。”

掌门未至,磨合期风险待考

在大家关注中国联通布局卫星通信的同时,联通公司未来的发展方向也引发了社会各界的广泛关注。

7月30日,联通公告,刘烈宏辞任公司董事长。55岁的他,出任国家数据局首任局长。在刘烈宏执掌中国联通的一年多时间里,大力发展“大联接、大计算、大数据、大应用、大安全”五大主业,将联通从通讯硬件转向数据应用。前董事长刘烈宏辞任后,由谁来接手这艘正在调整航向6600亿总资产的巨轮,是大家十分关心的问题。

行业分析师凌一铭表示:“目前联通正值与其他两大运营商你追我赶的关键节点,想要改变局面,有很多问题需要公司一把手敲定和推进。”从日前三大运营商的竞争形势来看,由于AIGC、ChatGPT等AI发展势头迅猛,运营商纷纷瞄准AI的“底座”——算力,纷纷将资本支出向算力网络领域倾斜。

截至2023年上半年,中国移动可用IDC机架达到47.8万架,累计投产算力服务器超过80.4万台,算力规模达到9.4EFLOPS;中国电信聚焦算力基础设施建设,持续优化“2+4+31+X+O”的算力布局,上半年智算达到4.7EFLOPS,增幅62%;通用算力达到3.7EFLOPS,新增0.6EFLOPS,增幅19%。IDC对外机架数达53.4万架,总数超越中国移动;中国联通在半年报称,在算力方面,中国联通倾力打造算力丰富、运力充沛、多云协同、算网一体的算力底座,布局全面承接国家“东数西算”工程的新型数据中心体系,机架规模超过38万架,推动联通云池覆盖200多个城市。

在时下最热的AI大模型赛道,三大电信运营商相继发布了专属AI大模型产品。中国联通推出图文大模型“鸿湖图文大模型1.0”;中国电信也对外发布旗下大语言模型TeleChat;中国移动发布了“九天·海算”政务大模型和“九天·客服”两个行业大模型。三大运营商在多个领域共同竞技,场面十分热闹。

对此业界广泛认为,运营商作为算力网络部署和数据要素市场生态中的重要参与方,或有望成为率先受益于AI大模型带来的经营效率提升的行业。这就对新掌门人提出了严格的要求,最好可以尽快就位,完成过渡。

总之,2023年上半年,中国联通完成营收、利润双增长确实可喜可贺,但各关键指标仍不敌其他两大运营商也是不争的事实,后续能否在新董事长的带领下,乘上AI和卫星通信的东风打好“翻身仗”,时间会给我们答案。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com