微博

微博【财报深度解读】农业银行,大行中为何不能拔尖?

作 者 | Han

正文共计3844字,预计阅读时长10分钟

农业银行虽然位列六大行,但经营表现难言出彩。

不久前刚刚收到了国家金融监督管理总局4420万元“天价罚单”的农业银行(601288.SH),近日发布了2023年上半年业绩。

这份半年报喜忧参半——好的一面是,公司营收和资产规模等指标继续保持增长;忧的一面是,净息差的下滑幅度大于市场平均水平,盈利面临更大的压力。

农业银行因何被罚?这份最新出炉的财报能令市场满意吗?

因农户贷款流入房产行业被罚

8月18日,国家金融监督管理总局网站披露行政处罚信息,农业银行因涉及19项违法行为,被罚款合计超过4420万元。

罚单中列举了农业银行的19项违法行为,其中第一条为“农户贷款发放后流入房地产企业”,引发了市场关注。另外,罚单披露与农业贷款相关的违法行为还有:农村个人生产经营贷款贷后管理不到位、农户小额贷款发放后转为定期存款。

违法违规事实详情中,还披露了农业银行违规向房地产开发企业提供融资、违规发放流动资金贷款、装修贷款发放不审慎等行为。国家金融监督管理总局公布,根据相关规定,对农行没收违法所得并处罚款合计4420.18万元。其中,对总行罚款1760.09万元、没收违法所得60.09万元,对分支机构罚款2600万元。

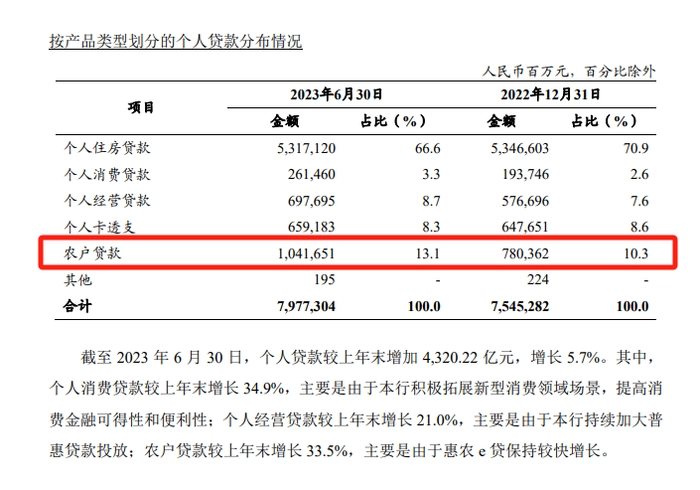

这里提到的“农户贷款”,具体是指什么?BT财经查询发现,据农业银行财报披露,农户贷款是其个人贷款业务重要的组成部分,且增长迅速。

中报显示,2023年上半年,公司农户贷款较上年末高增33.5%,主因旗下“惠农e贷”保持较快增长。目前农行农户贷款突破万亿,至1.04万亿元,占该行个人贷款的13.1%。如此大体量、高增长的业务,发展需要稳字当头,此次被曝农户贷款流入房地产企业,无疑损伤了农业银行的品牌形象。

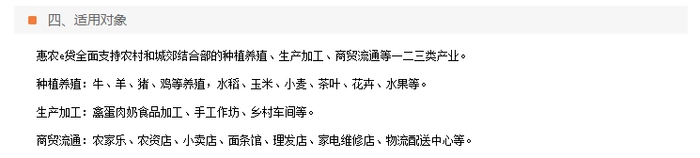

据农业银行官网介绍,推动农户贷款高增的“惠农e贷”是专为农民量身打造的便捷、高效线上贷款产品,全面支持农村和城郊结合部的种植养殖、生产加工、商贸流通等一二三类产业。

据《南方新闻网》,除了上述“天价”罚单,近年来引发媒体关注的,还有农行多名中高层人员被查。2023年以来被查处的人员包括农业银行国际金融部巡视员刘燕忠、农行旗下远程银行中心原副巡视员张学禄等。

净息差压力山大

农业银行和中行、工行、建行并称为“中央四大行”。天眼查数据显示,农行大股东为中央汇金投资有限责任公司,持有公司40.03%股份。

从营收和净利润指标来看,农业银行上半年的经营表现优于行业平均水平、但在大行中难言拔尖出彩。报告期内,农业银行营业收入录得3657.58亿元,增速0.8%;净利润1338.31亿元,增速3.9%。

和同行相比,据BT财经整理,2023年上半年,营收规模在400亿元以上的上市“大行”有14家,其中仅有4家营收录得同比增长,农行是其中之一。

在“中央四大行”中,农行和中行营收录得同比增长,工行和建行营收小幅下滑。盈利指标方面,国家金融监督管理总局发布的数据显示,上半年银行累计实现净利润1.3万亿元、同比增长2.6%——农行的利润增速高于这一行业平均水平。

资产负债方面,农行上半年保持稳定扩张的节奏。截至2023年6月末,农业银行总资产同比增长12.1%至38.03万亿元,负债总额同比增长13%至35.31万亿元。有市场观点认为,农业银行存款增速高于贷款增速,一定程度说明了“资产荒”的问题仍然存在。

在扩张的同时,农业银行保持了稳定的资产质量。截至6月末,农业银行不良贷款率降至1.35%,较年初下降2BP,处于历史较好水平。逾期贷款率等风险先行指标持续改善,拨备覆盖率为304.67%,保持合理充足的风险抵补水平。

但农业银行面临着比较大的净息差压力。

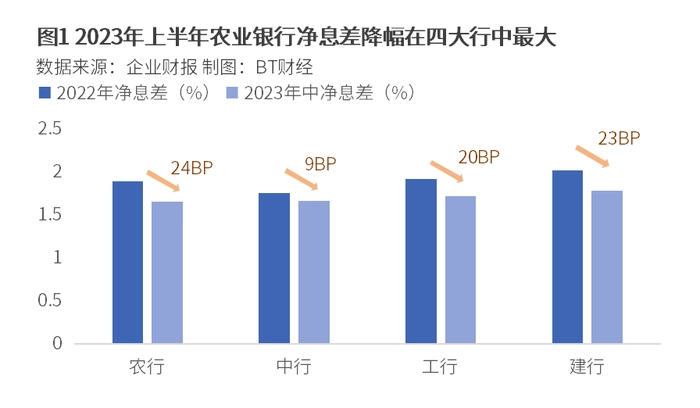

2023年上半年,42家A股上市银行中,有40家上市银行净息差收窄。BT财经盘点发现,和2022年末相比,农行净息差收窄24BP,至1.66%。不仅上述1.66%的净息差水平是中央四大行中最低的一家,24BP的降幅也是四者中最大。

农业银行行长付万军在8月29日的业绩发布会上总结道,影响该行息差下降的主要因素有三方面。其一是LPR进一步下调,且银行业主动让利实体经济,贷款收息率降至3.87%;其二是债券市场利率整体下行,债券投资收息率下降至3.32%;其三是外围市场因素,美联储持续加息背景下,外币负债业务利率上行,推高整体计息负债付息率。

分业务板块来看,因为净息差承压,农业银行上半年净利息收入录得2904.21亿元,同比减少97.56亿元、同比-3.3%。再进一步究其原因,规模增长是正向因素,导致的净利息收入增加382.76亿元;利率变动是负面因素,导致的净利息收入减少480.32亿元。

中报是“令人失望的答卷”?

前文提到,农业银行资产规模稳步增长、利润表现也好于同行。但是市场上,还是有投资者以“令人失望的答卷”来评价农业银行的这份财报,这是为什么呢?财报的一些细分项可以给出答案。

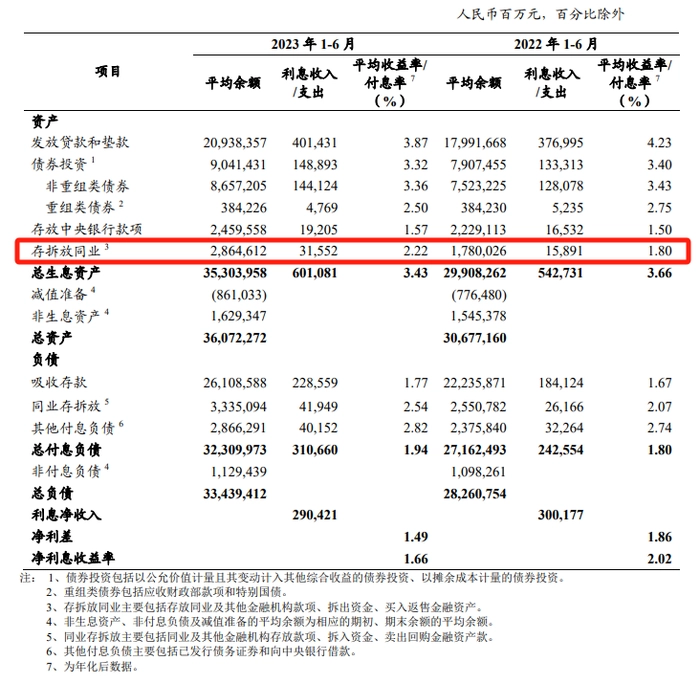

虽然农业银行资产规模同比增长12.1%至38.03万亿元,但主要的增长动力来自“存拆放同业”,而这部分业务利润微薄。数据显示,2023年上半年,农业银行生息资产中,有2.86万亿元来自存拆放同业,较2022年同期的1.78万亿元增长60%,也是所有生息资产中增幅最大的。但这部分的平均收益率却只有2.22%,仅高于存放央行的利率、远低于发放贷款垫款和债权投资的利率。

因此有投资者认为:“为何加大力度配置低利率项目,意义和价值何在?”

BT财经注意到,在负债方面,同业存拆放也是主要的增长点。2023年上半年,农行总付息负债中,3.34万亿元为同业存拆放,较2022年同期的1.78万亿元增长近90%。

在贷款结构方面,农业银行仍非常倚重于公司类贷款,个人贷款占比较低。中报数据显示,公司类贷款12.55万亿元,个人类贷款7.98万亿元,二者悬殊较大。从增速来看,和2022年末的调整后数据相比,公司贷款增长14.1%,个人贷款增长6.0%,也就是说,农业银行近半年的贷款主要由对公业务拉动。

除了利息净收入以外,上半年农业银行“手续费及佣金净收入”同比增长2.5%至507.31亿元,“其他非利息收入”同比高增88.3%至246.06亿元。这两块收入有什么新变化呢?

“手续费及佣金”包括代理业务手续费、结算与清算手续费、托管及其他受托业务佣金等。农业银行在财报中提到,这一收入类目下的“顾问和咨询业务”收入增长13.1%、至105.31亿元,主要是因为银团贷款相关手续费收入增加。

“其他非利息收入”包括投资收益、公允价值变动收益和汇兑损失等。贵金属投资收益增加,带动上半年投资收益增加39.70亿元。叠加2022年同期汇兑损失(-23.46亿元)等因素造成基数较低,因此2023年上半年“其他非利息收入”同比高增88.3%。

还有市场声音注意到,农业银行上半年的盈利主要靠拨备的利润释放。信达证券也指出,上半年农业银行利润增速提升,主要得益于拨备计提力度减轻,弥补了其他非息收入和所得税贡献减少等缺口。

“内生性增长”可期吗?

研究银行板块的投资者,通常认为“内生性增长”是衡量一家银行优劣的黄金准则。所谓“内生性增长”,其实是一种经营状态,指一家银行不依赖外部股权融资的情况下,也能够持续地经营、扩张、保持股东回报。

那么农业银行的“内生性”怎么样?

如果只从资本弹药充裕情况来看,截至2023年中,农业银行核心一级资本充足率降至10.40%,虽然环比下降30BP,但是仍处于合理充裕的水平。

但如果把资产负债的扩张和资本充足率结合在一起看,就能发现,农业银行还是在以核心资本换扩张,尚未实现内生性增长。同时,农业银行也一直在寻找资本的补充。2023年9月12日,农业银行在银行间市场簿记发行600亿元二级资本债,包括5+5年期和10+5年期各300亿元。

市场上还是不乏对农行看多的声音,尤其是在机构眼里,农业银行仍然是“中特估”概念的龙头标的。

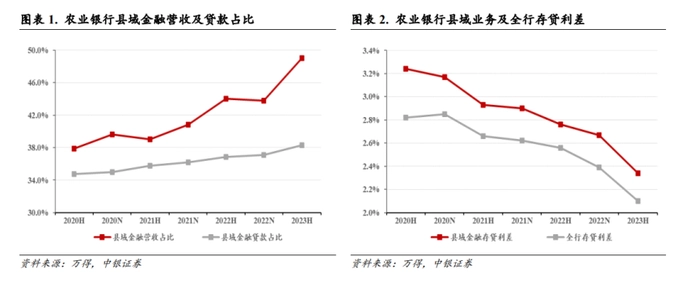

中银证券研报指出,县域金融优势持续,仍是农业银行的重点特色之一。该机构分析认为,上半年在外部环境偏弱、信贷需求有限的宏观环境下,农行的县域金融业保持坚挺、快速增长,业务质量高。可以说,县域金融是农行与其他国有行有差异点的优势板块。

从数据来看,市场也期待县域金融能给业绩数据带来切实的增长动能。以上半年为例,农业银行县域金融营收占比达到49%,同比提升5个百分点。利润方面,县域业务利润总额增长16.7%、贷款总额8.35万亿元,同比增长20.4%,这一增速比全行信贷增速高出4.5个百分点。

农业银行的资产规模还被一些机构看好将会继续跃升。中银证券研报认为,2023年,农业银行上半年公司总资产、贷款和存款同比增速等指标在大行中均处于较高水平,未来总资产和贷款两端也或将排序跃升。

一面是投资者的“略感失望”,另一面是机构较为坚定的看多情绪,扛着“中特估”大旗的农业银行未来会走向何方?准确的答案无法预测,但可以确定的是,未来银行业整体仍将受宏观经济、货币政策、监管政策等多重因素影响,经营生产的不确定性犹在。

农业银行的净息差能否稳住并回升?资产质量会不会出现变化?市场仍在等待着农业银行的下一份答卷。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com