微博

微博【财报深度解读】是什么压垮了碧桂园?

作 者 | 梦萧

正文共计4128字,预计阅读时长11分钟

撑了很久,碧桂园还是暴雷了。

其实坊间传闻,碧桂园暴雷早有征兆,资本市场也逐渐抛弃碧桂园,7月底到8月初股价一波7连跌,如今股价仅为1港元左右,8月10日股价再次下跌超过3.6%,和高峰值股价相比,已下跌94%,这家位列中国房企前三的企业市值仅为295.7亿港元,市值蒸发4337亿港元。曾经可以和房企恒大一较高下的碧桂园,为何没能创造奇迹?

不足11亿美元,推倒债务多米诺骨牌

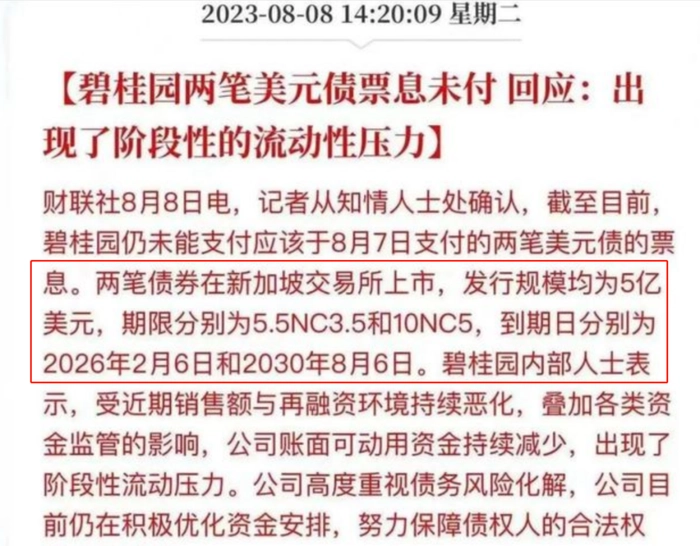

据财联社披露消息,碧桂园原本应该于8月7日支付两笔美元债未能如实兑付,如果按票面金额来算,两笔均为5亿美元的美元债,利息总额为2250万美元,两个票据利息总额只有0.45亿美元,连本带利不会超过11亿美元,这点钱对于2022年销售额超过3570亿元的碧桂园来说不过九牛一毛,但就这不足11亿美元,成为压垮碧桂园的最后一根稻草,将宇宙第一房企头衔抢过来的碧桂园,终于还是暴雷了。

对这两笔美元债的违约,碧桂园回应称,近期可动用资金持续减少,出现了“阶段性流动性压力”,并称会积极优化资金安排,努力保障债权人的合法权益。通过碧桂园的回应,可以发现,碧桂园手中确实没钱了,不但还不了本金,甚至连利息都无法兑付。

很像此前暴雷的恒大、富力等房企的桥段,恒大等房企在全面暴雷前都是类似的说辞,最终都根本无力解决。原本一直相对稳健的碧桂园能走到今天暴雷这一步还是出乎很多人的意料。

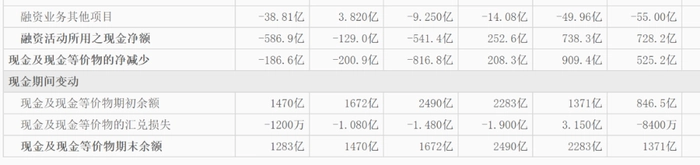

账面上看,2022年底,碧桂园现金及现金等价物还有1283亿元,虽然和2021年的1470亿元减少了187亿元,但这些现金及现金等价物竟然无力偿还不足11亿美元的债务,说明碧桂园现金及现金等价物只有现金等价物,真正可用的现金寥寥无几。而诡异的是,今年上半年,碧桂园花了69.3亿元拿地,尤其是今年4-5月,碧桂园先后在佛山、太原、杭州等城市竞得5宗地块。都没钱还债了,还去拿地,是真没钱了,还是别的原因就不得而知了。

财报显示,2022年碧桂园的资产负债率由2021年的84.57%降至82.25%,超过三道红线的硬性要求,由2019年的89.36%一路下降。但需要注意的是碧桂园的流动负债率的占比逐年提升,由2021年的83.68%提升至2022年的85.80%。碧桂园的降负债也被视为“表面工程”,债务压力依然巨大。

2023年1-6月份,碧桂园的外债总额达1.45万亿元(有媒体报道为1.6万亿),面对如此庞大的债务压力,碧桂园到了现金流枯竭,难以偿还债务的关键时期。这次两笔美元债的违约并不可怕,可怕的是极易成为推倒碧桂园1.45万亿元债务的多米诺骨牌的第一张。

敏感时刻,高管减持

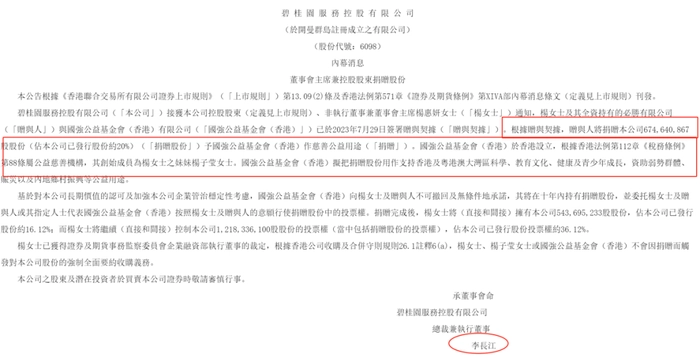

在碧桂园公开暴雷前夕,已经有细心的投资者发现了猫腻。7月30日,碧桂园的一则公告引发市场广泛猜测,碧桂园董事会主席杨惠妍将手中碧桂园服务20%的股权,合计64亿元捐给国强公益基金会 (香港)。

而根据公告显示,捐赠对象为国强公益基金会,最终受益人为杨惠妍的妹妹杨子莹,一波眼花缭乱的操作,不管钱是进了国强基金还是杨子莹手中,反正这笔价值64亿元的捐赠,依然在杨惠妍家族手中。而基金会尤其是总部不在内地的基金会,大多成为富人们避税的幌子。值得注意的是,企业向慈善基金会捐钱,一旦企业破产清算,慈善基金会的钱不受影响。

同时,这家基金公司位于香港,不受内地政策监管。慈善基金获得碧桂园服务的股份后,又把投票权委托给了杨惠妍。大陆到香港,左手倒右手,既得慈善名声,又能风险转移,必然引发市场质疑。

这次公告的最终签署人为总裁兼执行董事李长江,作为碧桂园的高管,李长江的多次减持套现同样引发关注。近期李长江又有两笔减持,累计减持323万股碧桂园服务,约套现2879万港元。减持后,李长江持股仅剩369万股,占比约为0.11%。

据东方财富网数据统计,自碧桂园服务上市以来,身为总裁的李长江带头减持套现,其减持次数多达22笔,此前只是小打小闹小范围减持,当然也有小幅增持,2021年11月底到2022年1月,李长江曾持续6次小幅增持碧桂园服务,累计增持了128.5万股。本次为最大手笔减持,6次增持不如一次减持,且减持价格为8.92港元/股,高管低位减持,这并不正常,有止损套现跑路之嫌。李长江减持的理由是为了偿还自身债务,但投资者都嗅到了危险的气息,毕竟恒大没暴雷前,恒大前总裁夏海钧,也是这样做的。

高管减持的并不只有总裁李长江,碧桂园服务执行董事肖华也曾于1月9日减持过50万股。虽然减持幅度不大,却动摇了市场信心。碧桂园服务的股价由1月的22港元左右一路下跌至8月9日收盘的7.99港元,且10日盘中继续下跌超过3.88%。

地产分析师王一然认为地产企业在敏感时期,高管减持不管什么原因都会影响到市场信心,“尤其是在碧桂园一直有暴雷传言的关键时期,高管本身对自身企业经营比较了解,高管减持会让企业信誉受损,参考以往房企暴雷的经验来看,前奏都是惊人的一致,那就是高管清仓式减持。”

业绩狂跌,降薪裁员亦无用

碧桂园之所以一直有暴雷传闻,是和其业绩不佳有直接关系。2022年财报显示,碧桂园利润亏损60.52亿元,自碧桂园上市以来,是首次亏损。权益销售额下降超过三成。而2021年,碧桂园的净利润还高达268亿元。而总营收也由2021年的5231亿元下降至4304亿元,营收下滑18%,净利润下滑幅度达123%。

在今年碧桂园并未止住业绩颓势,在已经公布的2023年前7个月销售额数据中,碧桂园销售额再次暴跌,同比下降31.4%,在前十房企中跌幅最高,前十房企中只有碧桂园和万科同比下跌,而万科跌幅只有9.26%,远低于碧桂园的31.4%,可见疲态尽显,颓势持续。

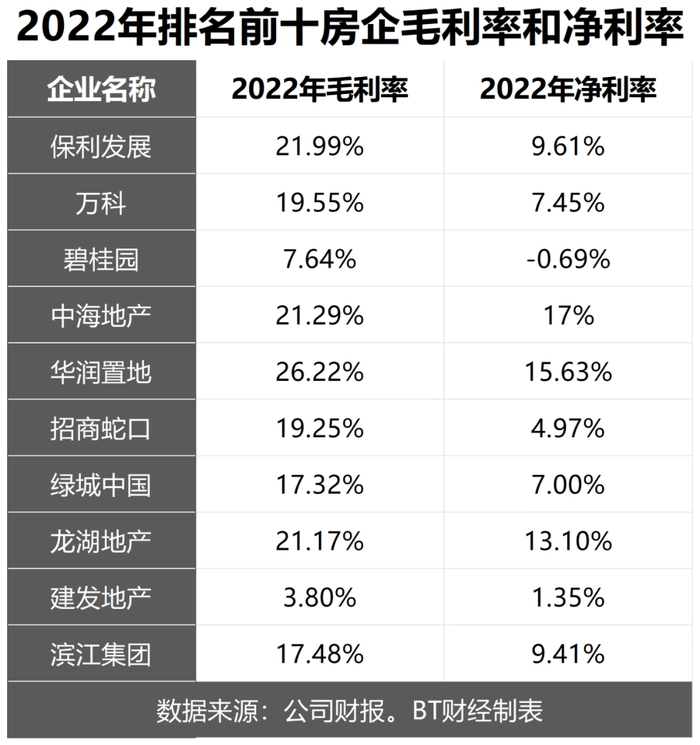

与之对应的是碧桂园毛利率和净利率的暴跌,分别创下历史最低纪录。2022年碧桂园的毛利率只有7.64%,相比2021年的17.74%下跌超过10个百分点,而2018年碧桂园的毛利率一度高达27.03%,仅仅5年碧桂园的毛利率断崖式一路狂跌,相比2018年,下滑超过19个百分点。净利率方面,碧桂园首次净利率为负数,-0.69%的净利率,在2021年1.55%较低的净利率上再次下滑。

而2022年万科的毛利率为19.55%,高出碧桂园近12个百分点,净利率为7.45%,同样远高于碧桂园。同期保利发展的毛利率为21.99%,净利率为9.61%,均远高于碧桂园。BT财经统计排名前十的房企毛利率和净利率发现,碧桂园的毛利率为倒数第二,仅高于建发地产的3.8%,而-0.69%的净利率是前十房企中唯一一家为负数的房企。

碧桂园或意识到自身的财务压力问题,采取了一系列的降本增效措施,直白点说就是降薪和裁员,2022年碧桂园减少了3万多人,位居房企减员榜首位。降薪幅度也比较狠,碧桂园总裁莫斌年薪从1.9亿下降至957万,降幅达95%,杨惠妍从1576万下降至38.5万,降幅达98%,其它高管也都是断崖式降薪。

仅仅依靠降薪裁员,很难挽救危局,碧桂园在销售端出现了断崖式下降,2022年销售额为4643亿元,同比下降38.81%,今年1-7月为1749亿元,再次下降38.74%。

而一个致命的问题是,民企融资远非国企对手,中指研究院统计数据,今年上半年房地产行业非银类融资4041.7亿元,其中只有10%左右的融资分流到民营房企。旭辉董事长林中曾公开表示,民企融资不畅,销售额疲软,光让还钱,哪家房企都吃不消。一旦断流,大批债务就会到期,就会暴雷。

加杠杆玩大了的房企

碧桂园和恒大的发展比较类似,前期都是加杠杆模式。都是玩得高杠杆、高周转、高运营。碧桂园创始人杨国强甚至发明出著名的“345模式”,即3个月开盘,4个月资金回笼,5个月资金再利用。这一模式确实也给碧桂园带来巨大收益。

从2016年开始,碧桂园就成为囤地大王。这也直接带来销售额的疯涨。以2015年到2016年的销售额对比发现,2015年碧桂园的销售额仅为1402亿元,2016年直接翻到了3088亿元,增幅达120.3%。2017年增长至5508亿元,增幅同样高达78.4%。2018年销售额涨至7287亿元,增幅虽有回落,也高达32.3%。2019年销售额为7715亿元,增幅6%,2020年达到最巅峰,销售额为7888亿元。但增幅已经降至2.2%。

从2015年至2020年碧桂园的销售额可以发现,在2015年至2018年为碧桂园的高速发展时期,但自2019年起至销售额增幅连续2年为个位数,2021年开始下滑,降幅为3.8%,2022年跌幅达38.81%,今年前7月再次下滑38.74%。

“碧桂园和恒大之所以敢加杠杆,是因为他们和恒大一样坚信房价会一直上涨,但在房住不炒等政策的干预之下,房价开始回归理性,很多三、四线的房价不涨反降,这让深耕三四线城市的碧桂园尝到了苦果。”王一然对碧桂园加杠杆模式以前就表达过担忧,认为这是碧桂园暴雷的祸根所在。

但随着人口红利的逐渐消失,三四线城市的房子销售受阻,在人口出生率逐年下滑的大背景下,三四线城市的刚需下降明显,而这波出生率下降影响最大的就是碧桂园。碧桂园也想进军一二线城市,但其赖以生存的模式,很难在一二线城市立足,高周转让碧桂园没有时间和精力去设计、打磨高品质的房子,而三四线城市对房屋质量要求相对偏低,这也是碧桂园一直扎根三四线城市的一大原因。

业内人士分析称,如果碧桂园全面暴雷,影响甚至比恒大更广,因为碧桂园的主要市场在三四线城市,尽管负债比恒大少了1万多亿元,但因房价偏低,涉及的用户也会更多。数据显示碧桂园有3000多个项目,而恒大只有700多个,碧桂园需要交付的房子数量远比恒大要多,涉及的人口基数也会更多。

不管碧桂园最终是否会像恒大一样暴雷,都给整个房地产市场敲响了警钟,高杠杆那一套已经过时,原先模式不改变的话,最终要么选择像恒大一样躺平,要么是走进死胡同。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com