微博

微博【财报深度解读】富力地产,2000万难倒英雄汉?

作 者 | 无忌

正文共计4583字,预计阅读时长12分钟

曾经的“华南五虎”之首,富力地产沦落到或被破产清算的地步?

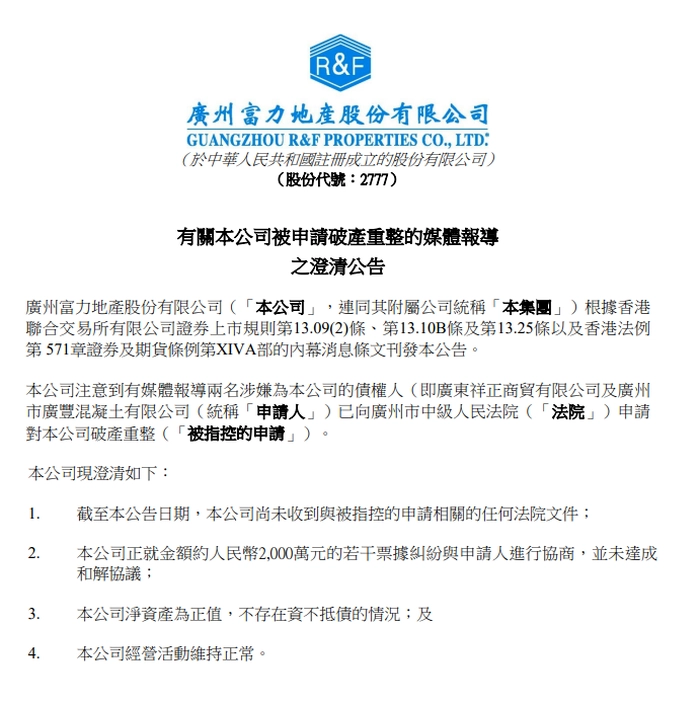

据《南方都市报》7月12日报道,广州市广丰混凝土有限公司和广东祥正商贸有限公司,同时向广东省广州市中级人民法院申请对广州富力地产股份有限公司进行破产清算。此前这两家公司已在三个月前对富力集团旗下的天力建筑有过破产清算申请,但随后被撤回申请。

富力地产随即回应称,富力不存在资不抵债的情况,且经营正常,不具备破产原因。但无风不起浪,富力地产破产的传闻一直都在业内盛行,这次是真的狼来了?

富力地产的股价从18.815港元一路暴跌至7月14日收盘的1.16港元,当日跌幅5.69%,距高位跌幅高达94%,市值蒸发了660亿港元,仅剩43.5亿港元。富力传出破产清算在市场上已经称不上新闻,市场关注度并不高。

77家酒店埋下的祸根

有地产业内人士指出,富力的衰退是从收购万达77家酒店开始。结合富力的股价和财报来看,2017年7月,富力双老板之一的李思廉坐地降价以199亿元收购万达77家酒店,富力看似捡了大便宜,并一跃成为全球豪华酒店最大业主。

在收购万达77家酒店不久,富力股价来到历史最高值18.82港元,但随后一路狂泻,2022年以来,股价长期徘徊在1港元左右,成为一只名副其实的“仙股”。

当时李思廉以为,低价收购这些酒店,意味着富力获得了更多的资本关注,融资将更便捷,这77家酒店的位置都比较优越,拥有极其宝贵的土地价值,无论酒店运营如何,都会产生可观的收益。而最让李思廉看重的还是这些酒店产生的现金流。众所周知,现金流对房地产行业的重要性,是房企发展壮大的前提。但事与愿违的是,在收购这些酒店后,富力并未达到想要的目的。酒店反而拖累了主营业务地产的发展。

富力接手万达77家酒店后,当时张力也公开表示,买到就是赚到的,起码已经赚了百亿以上。自从接手以后,富力酒店业务却每况愈下,从2018年酒店业务就一直亏损。2018年亏损1.83亿元,2019年亏损10.08亿元,2020年亏损14.27亿元,2021年亏损14.22亿元和2022年亏损15.3亿元。本来富力是想依靠酒店来为地产业务提供现金支持,却没有想到酒店反而像是无底洞,没完没了的亏损拖累了地产业务。

有多年酒店管理经验的王岚对富力接手万达酒店一开始就不看好,“王健林建酒店,并不是酒店赚钱,而是万达广场必要的配套,是万达不得不配套的设施,这些酒店在万达运营中一直是投入大收益小,形同鸡肋,2017年万达面临资金问题,王健林趁机将包袱甩给富力。李思廉看似捡了大便宜,其实是抢来一个烫手山芋。虽然每年亏损额度不算大,但是毕竟一直在亏损。以如今这个行情,富力要找到接盘的人不容易。王健林做酒店是为了配套,虽然酒店亏了,但是他的万达广场没有亏。富力则不一样,很难会有接盘侠,不然富力早把酒店卖了。”

主营业务的没落

富力在酒店业务表现不佳,但如果在其地产主业能够风生水起,酒店业务的这点亏损也并不太大,地产业务盈利的话可以足够覆盖酒店的亏损。只是富力酒店副业没搞好,地产主业同样遭遇困境。在2019年营收达到巅峰的908.1亿元后,营收出现急速下滑。2020年总营收为858.9亿元,同比下滑5.42%。2021年总营收降至762.3亿元,同比下跌约11.2%;2022年总营收更是暴跌至351.9亿元,同比降低约53.8%,和2014年347.1亿元的营收规模大体相当。

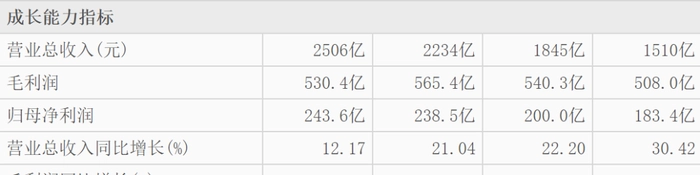

经过4年的发展,2022年富力的总营收不增反降,仅为2019年高峰期的38.7%。而同样在港股上市的龙湖地产,原本和富力一样处于地产行业第二梯队,同期总营收由2019年的1501亿元增长至2506亿元,4年营收增幅分别为30.42%、22.20%、21.04%和12.17%。

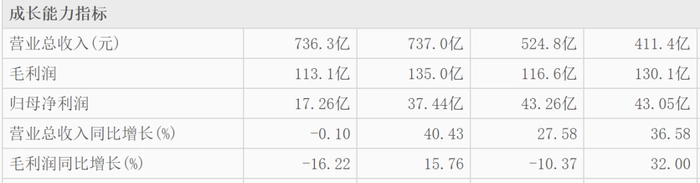

再以2019年营收不及富力一半的美地置业为例,2019年美地置业总营收411.4亿元,2022年总营收已经达736.3亿元,虽然未能实现千亿的目标,却直接对富力实现了反超,4年营收增长分别为36.58%、27.58%、40.43%和-0.1%。

通过行业的纵向对比可以发现,富力的营收大幅下滑,和疫情影响并不大,将其营收下滑的原因归咎于疫情并无说服力。

在归母净利润方面,2020年富力净利润为90.05亿元,虽然较2019年的96.72亿元下滑了6.9%,却保持为正值。但2021年却亏损164.7亿元,同比下滑282.3%。2022年则继续亏损了157.4亿元。2018年至2022年,富力净利润总额只有270亿元,不足以覆盖这两年的亏损,甚至倒亏52亿元。

地产业务作为富力的主营业务,正以肉眼可见的速度萎缩,2022年富力交付面积只有326.1万平,同比减少61%,已经腰斩有余,就不难理解2022年富力总营收下滑53.8%了。

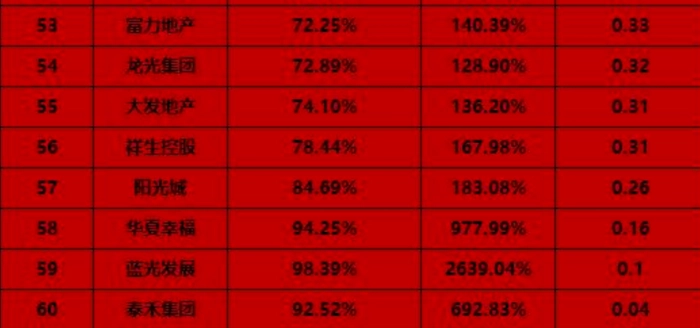

连续几年的亏损,耗尽了前些年的利润,富力已经到了无钱还债的地步,成为三道红线政策几乎每线都踩的“红色房企”。如今富力只能依靠原有的土地储备苦苦支撑,整个2022年,富力在公开市场没有拿过一块地,唯一新增的土储还是来自旧改。2022年富力土地储备面积为6097.7万平方米,可售面积为4708.2万平方米,同比分别下降5.8%。无钱拿地让资本对其不再看好。

地产分析师王一然认为富力不再拿地是放弃了未来,“土地储备是房企未来发展的保障,富力暂时放弃未来、仅着眼当下,是富力负债高企、销售疲软的无奈之举。毕竟当下富力处于爆雷边缘,活下去才是最重要的。”

富力是否会被破产清算?

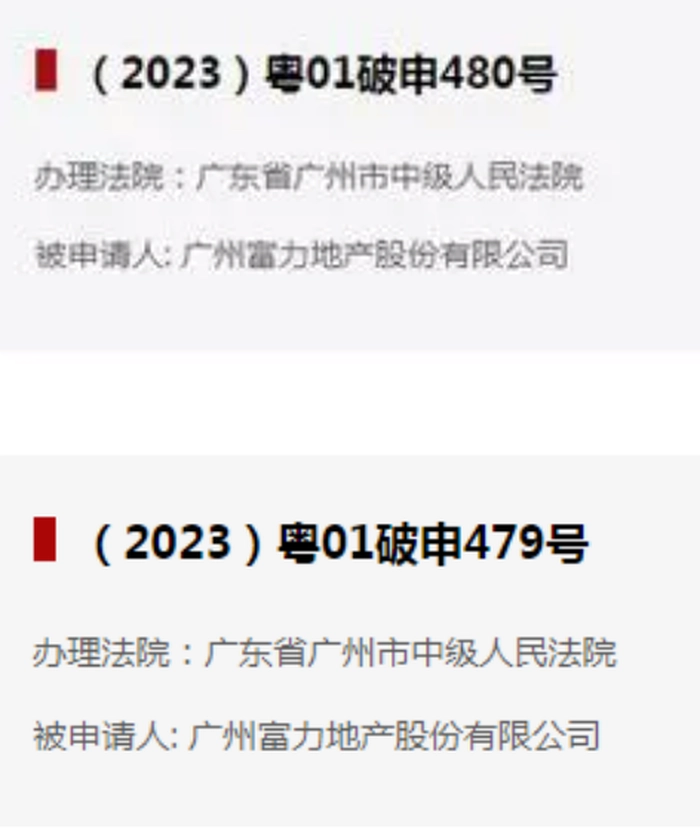

现在要说富力被破产清算还为时尚早,破产清算申请是申请,离最终的破产清算还有一段距离。根据全国破产重整案件信息网数据显示,此次申请富力地产集团破产重整的两家企业,分别是广东祥正商贸有限公司和广州广丰混凝土有限公司。承接法院为广州市中级人民法院,案件编号分别为2023粤01破申479号,和2023粤01破申480号。

据知情人士介绍称,此次破产清算申请是因为2000万元的欠款。作为一家有能力以199亿元收购万达77家酒店的上市公司,现在2000万元就走投无路了,可见富力确实遇到了大问题。从张力被抓以来,关于富力的负面是接连而至,但富力向好的事件却鲜有发生。

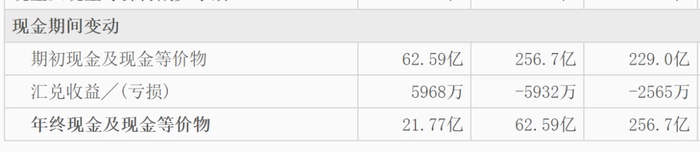

现金流断崖式下滑,更是体现富力的窘状。2020年富力现金流高达256.7亿元,2021年降至62.59亿元,2022年则跌至21.77亿元。同比降幅分别为76%、65%。同期美地置业的现金流分别为186亿元、262.9亿元和218.1亿元;龙湖现金流分别为770.1亿元、881亿元和721亿元,富力不仅穷,甚至穷得较为彻底,和曾经的兄弟企业相比已经彻底没落。

需要注意的是,此次被申请破产重整的和以往不同,上一次破产清算申请针对的是富力旗下的子公司,而这一次主体是富力地产集团。这种影响和意义和上一次完全不同。因为房企的集团公司被供应商申请破产清算的在行业都不多见。旗下子公司或项目公司被债权方申请破产清算较为常见。

法律人士介绍称,债权人申请破产,是为有效地保护自己的债权,特别是爆雷以后已经陷入财产被集中挤兑的房企,是非常有必要的。“富力已经爆雷许久,面对难以偿还的债务,很多公司会选择躺平,债权人谁的动作快,谁就占据先手,晚了反而处于不利的地位。” 但该人士同样指出,不是所有的破产清算最后都能成功, 必须是一定数量的债权人或者债务人本人,并且需要提出完全正当充分的理由。 富力只需要尽快解决债务纠纷就能避免破产清算。“现在富力的当务之急是抓紧时间还钱,钱还了,虽然对公司有影响,但不至于走入破产清算的地步,一旦进入破产清算流程,对富力的经营和资产评估都有极为不利的影响。”

网上有多家供应商爆料,富力无法结算工程款,甚至有的工程款已经拖欠多年,有的供应商认倒霉,有的则像广东祥正商贸有限公司和广州广丰混凝土有限公司提请破产清算申请,对已经身处困境的富力来说,这无疑是雪上加霜。

不择手段降负债

不可否认,富力在降负债方面较为明显,一方面是相关部门的强压,2020年富力地产三道红线全踩,排名房企倒数,和已经爆雷的泰禾、恒大和华夏幸福成了难兄难弟。2022年富力的总债务为1267亿元,相比于2019年的1971亿元的总债务降低了35.7%。2019年至2022年富力历年的有息负债分别为1971亿元、1597亿元、1288亿元和1267亿元,2022年的有息负债虽然同比下降,但降幅仅为1.6%,下降趋势并不明显。

(富力2022年三道红线情况)

(富力2022年三道红线情况)

负债总额有所下降,但负债率依然高于三道红线的硬性标准,且降幅已接近于0,说明富力去杠杆化已逼近尽头。无奈之下,富力还在2022年先后完成了10笔美元债和8笔境内债务的重组,重组债务规模达467亿元,成为亚洲房企最大债务重组记录。

发现2022年富力的总资产为3689.21亿元,总负债为3019.8亿元,资产负债率高达81.85%,净负债率高达170.8%,目前看富力关于破产的回应也没有说大话,确实不属于资不抵债,但却异常危险。

富力为了降负债,已经无所不用其极,具体表现在降本增效上。财报显示,2022年富力共有员工27162人,员工总成本约为22.12亿元。而2021年富力员工总数为35207人,员工总成本约为35.12亿元。一年时间,富力员工流失了8045人,节省了13亿元,员工总成本下降了37%,但员工流失比例近四分之一。

但大家都知道,钱是挣出来的而不是省出来的。富力“节衣缩食”甚至不惜流失8000多名员工,但营收上却下滑了53.8%。净亏损157.4亿元。根本原因是在毛利率和净利率双率的大幅下滑,2022年,富力毛利率创下9年第二新低,仅次于2021年的-2.84%,10.87%的毛利率甚至没有2020年的净利率高。-44.84%的净利率更是昭示此时的富力已经不具备扭亏为盈的能力,超低毛利率和净利率让富力成了一家不能赚钱的公司,仅仅依靠“裁员”节省的那点费用甚至都不够酒店的亏损。

尽管如此,富力方面依然保持乐观,官方表示称2023年开局稳定,预售量环比有所提高,成交量显著提升。随着市场复苏,将推出新产品来增加可售资源,现有开发项目约140个,2023年可售货值超1250亿元。公司持有相当规模且可自由支配的优质资产。虽然富力方面对境况比较乐观,但2000万元的债务都需要债权人申请破产清算,富力还能活到他们所期望的那一天吗?

作为昔日“华南五虎”之首,今日的富力境遇让人唏嘘,行业中另类的“双老板”制已经被证明为不适应中国国情。有行业分析人士认为,富力今天的问题之源就是收购万达的77家酒店,造成了其债台高筑。在现金为王的房地产行业,失去现金流的富力只能在困境中苦苦挣扎,甚至有行业人士断言富力最终可能比恒大还惨。富力这次是否会真的破产,时间会给我们答案。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com