微博

微博【财报深度解读】华夏银行,不良率才是“大暗雷”?

作 者 | Han

正文共计4602字,预计阅读时长12分钟

曾震惊业界的华夏银行“飞单案”迎来新进展。

金融行业对从业人员的要求,极具特殊性。需要的不仅仅是“高素质、高标准”,更必须恪尽职守、严格自律、慎独忠诚——毕竟金融行业工作绝非儿戏,事关老百姓的“钱袋子”和社会的经济安全。即便直接面对金钱的诱惑,也必须勇敢说“不”,谨遵职业道德和法律底线。

但说起来容易做起来难,即便面对严格监管和法律震慑,还是有人铤而走险。

近日,一段连续拉扯十年之久、涉案金额高达5000万元的“飞单”案迎来进展,并再次引发舆论关注。案犯主角,是华夏银行(600015.SH)客户经理。

事情的来龙去脉是怎么回事?屡次在员工管理和风险控制上暴露问题,华夏银行的业绩又出现了哪些问题?

华夏银行的“假理财”暴雷

明明是华夏银行的客户经理,卖的却不是华夏银行的理财产品——这样匪夷所思的事情,发生在了10年前的43位投资者身上。

更令人揪心的是,直到产品暴雷、财产受损,投资者们才恍然大悟、为时已晚。

公开资料显示,华夏银行公主坟支行客户经理申屾,在2013年9月至2014年间,私自向43名投资人销售非华夏银行组织销售的“理财产品”,帮助他人通过“北京蒲黄榆一里、四里房改带危改”项目募集资金,构成非法吸收公众存款,涉案金额高达5000余万元。

这就是一起典型的“飞单”行为,也就是银行工作人员“挂羊头卖狗肉”,借助银行平台,私自向投资者销售非本银行发行或授权委托的第三方金融机构产品,在此过程中甚至有欺瞒投资者的情况发生。

投资者想要辨别这样的“飞单”行为,难度很大。因为在不少案例中,客户经理完成销售的场景甚至就在银行内。

相关报道显示,参与“飞单”的银行经理,能够攫取到的利润之高,令人震惊。在一些案例中,他们提取到的“好处费”,可以高达投资金额的18%。

上述“华夏申屾案”中,投资者们的维权路一走就是十年。据《财联社》整理,多名涉案投资者发起诉讼要求华夏银行北京分行公主坟支行赔偿损失,法院一审曾判决认为华夏银行公主坟支行不存在过错,二审才改判华夏银行公主坟支行在20%的过错程度范围,先行承担赔偿责任。

在最新公布的终审判决的民事判决书中显示,华夏银行股份有限公司北京公主坟支行需要在判决生效后十日内,向投资者赔偿162667.26元。测算发现,这一数额约为当时该位投资者损失的20%,没有达到投资者诉讼请求主张的30%责任比例。

终审判决中,法院认为,虽然华夏银行已经尽到审慎经营管理职责,但从北京银监局行政处罚决定书内容和事实结果来看,华夏银行公主坟支行在内部管理上存在疏漏。

显而易见的是,目前这类纠纷耗费时间非常长。10年前的100万和今天的100万能否同日而语?个中滋味只有吃了亏的投资人才能够体会。

“飞单案”频发谁之过?

吃一堑,却没能长一智。类似的“飞单”事件,在华夏银行里发生过许多次。

华夏银行员工甚至“贡献”了业内的典型案例:中国首个“飞单”造成的纠纷,正是和华夏银行有关。

据《上海证券报》历史报道,2012年岁末,在华夏银行前员工“飞单”私售投资产品暴露、相关产品违约无法兑付后,投资者举行公开抗议。12月3日,当时华夏银行总行副行长亲自奔赴现场谈判,但一时也难以就解决方案达成一致。

“和尚跑了,庙居然也跑了”——从当时记录的文字中,能够依稀感受到当时市场的震惊。据《经济观察网》报道,当时的投资者想不到,银行经理拍着胸脯说“支行行长也投资了几百万”的产品,竟然也会爆雷。

《中国新闻网》2012年12月05日的报道显示,在公安机关介入调查后,时任华夏银行上海分行行长郑超对多位投资者称,华夏银行会承担应有的责任。

另一起受到媒体关注的案件,“主角”是华夏银行长安支行和北京分行。据公开资料显示,2011年,当时60岁的程女士在三年时间里,通过华夏银行长安支行,多次购买其工作人员销售和推荐的理财产品。直至2015年资金兑付出现问题,程女士才意识到自己遭遇了“飞单”。

相关文书和《中证报》历史报道显示,涉案的私募合伙人嵇某联合了华夏银行、兴业银行的银行员工寻找“投资人”,非法吸收资金高达4.8亿余元,造成损失1.9亿余元。仅仅一位银行员工提供便利来参与的非法吸收资金量就高达2600万元,造成了巨额损失。

在相关责任人受到惩处之外,程女士也把华夏银行北京分行、华夏银行长安支行起诉,要求赔偿损失。最近的二审判决书显示,法院认定华夏银行在内部管理上存在疏漏,判定长安支行、北京分行在20%的过错程度范围内先行承担赔偿责任。

行长空缺近9个月

“真给华夏银行丢人”——上述“飞单”案件相关报道下,有读者发出了这样的感叹。不过除了频发的“飞单”令华夏银行信誉蒙尘,它还面临着别的问题。

2022年,华夏银行的人事频繁变动是市场关注的焦点之一。

据《中新经纬》报道,2022年2月短短十天内,就发生了两个重磅人事变动——先是华夏银行时任副董事长罗乾因工作原因,辞去该行副董事长、董事以及董事会相关委员会委员的职务,当时距离其任职还不足两年;后是行长张健华书面辞职,原因也为工作变动。此前2021年2月,当时华夏银行的副行长李岷也辞去职务。

值得注意的是,2022年2月前任行长辞任后,华夏银行的行长一职就一直处于空缺状态长达近9个月。

2022年11月7日,华夏银行公告,同意聘任该行时任副行长关文杰为行长。2023年4月25日,华夏银行再次公告,关文杰行长任职资格获中国银保监会核准。

业绩中藏着的隐忧

内部管理疏漏,人员变更频繁,华夏银行的业绩也不好看,存在体量偏小、业务单一、不良率高等诸多问题。

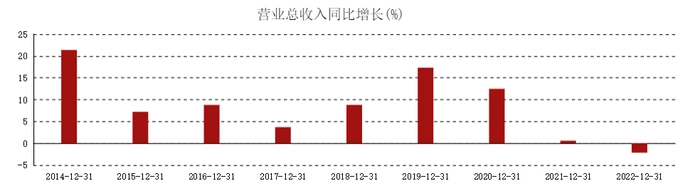

最明显的是,在2022年A股上市银行、尤其是股份银行大多交出不错的“成绩单”的情况下,华夏银行的业绩黯淡。

在年初的全年财报披露季期间,华夏银行成了当时首家业绩快报提示2022年营收下滑的银行。据公司公告,2022年华夏银行实现归属净利润250.35亿元,同比增长6.37%;但营业收入938.08亿元,同比减少2.15%。

和同行们亮眼的业绩相比,华夏银行给出营收下滑的成绩单显得愈加令人担忧,《新浪财经》甚至在当时的文章中指出华夏银行业绩“另类”。而即便利润上涨,但涨幅水平也处于行业尾部。据《南方都市报》,当时披露业绩的21家银行归母净利润增速全部为正,增速实现两位数的有18家,超过20%的有11家。

剔除国有大行、地方银行,把华夏银行放在可比性更强的9家股份行中对比来看,2022年有5家股份行实现了营收、归母净利润双增长,包括招商、兴业、中信等,华夏银行和另外2家银行“增利不增收”,浦发银行营收和归母净利润双降。

回顾当年的三季报和中报,华夏银行的业绩颓势就已经初现端倪。2022年三季报显示,华夏银行当期营收同比仅增长了0.54%;更早期的中报显示,公司上半年营收同比增长仅0.7%。

对于利息收入的过度倚重,是华夏银行业绩表现不及同业的重要原因。2022年的利率政策调整令银行业息差收窄、挤压利润空间,这对利息收入占比近八成的华夏银行影响不小。

具体来看,以2022年为例,公司938亿元的营收中,利息净收入达743亿元,占比为79%。这种业务结构和其他行业龙头相比,有过于单一的风险。对比股份行龙头招商银行( 600036.SH )可发现,招商银行2022年净利息收入占营收的百分比为63%,比华夏银行低了16个百分点。

值得投资者重点关注的趋势是,息差的压力已经从2022年绵延至2023年一季度。据银河证券研报统计,2023年一季度,商业银行合计实现净利润6679亿元,同比增速较2022年收窄。华夏银行所属的股份行和国有行、农商行净利润减少,城商行净利润则维持高增。与此同时,银行业整体仍面临息差持续下行的经营挑战,当季商业银行净息差为1.74%,同比下降23BP。这意味着银行传统业务盈利空间进一步收窄,“华夏银行们”仍需加快业务转型的步伐。

市场对银行关注的另外几个重要指标——总资产规模、吸收存款、发放贷款、资产质量(不良率)方面,华夏银行2022年的表现也在上市股份行中排名靠后。

从资产规模来看,公司2022年总资产增速虽然在上述9家上市股份行中最快,达14.66%,但华夏银行2.62万亿元的总资产规模却是9家可比同行里面最低的。

在存款和贷款方面,华夏银行面临同样的问题。2022年末,华夏银行存款余额1.68万亿元、贷款余额1.52万亿元,两个指标双双在上市股份行中都处于垫底位置,增速18.77%、13.13%虽然亮眼,但是难掩体量小的缺陷。

除了业绩增长乏力,华夏银行不良贷款率高企也令市场忧心。截至2022年末,华夏银行不良贷款率虽然同比下降了0.02个百分点,但仍高达1.75%,是当时披露业绩的银行中,唯一一家超过1.5%的银行。华夏银行由于贷款规模较小,2022年末,不良贷余额绝对值在9家股份行汇总最低,为223.65亿元;但从不良贷款率来看,它在9家上市股份行里最高。

分地区可以发现,华夏银行的贷款区域风险主要集中在京津冀地区、中东部地区和东北地区。《新浪财经》指出,华夏银行不良贷款率高企“更像是系统性问题”,调整行业布局和改善区域风险十分必要。

最后,在资本充足率方面,华夏银行的高溢价定增也曾引发市场关注。2022年末,华夏银行核心一级资本充足率9.24%,一级资本充足率11.36%,资本充足率13.27%,满足监管要求,且较2022年中有所回升。这离不开2022年下半年公司募集资金并全部用于补充核心一级资本。

据《界面》2022年10月报道,华夏银行80亿元的定增终于尘埃落定,公司第一大股东首钢集团、第四大股东京投公司成为此次给华夏银行资金“输血”的对象,分别认购50亿元和30亿元。华夏银行的此次定增原因是核心资本充足率较低,因此募得资金将会被全部用于补充核心一级资本。

虽然华夏银行在定增实施阶段发出了82份邀请,但最终认购的发行对象只有上述2家大股东。80亿元的募资结果,和此前公司公告《非公开发行A股股票预案》里提及的200亿元也相差较远。

其他大股东并未参与此次注资,可能由于定增溢价太高。罕见的是,此次定增发行价格为15.16元/股,较当时华夏银行的市价5.03元/股溢价超200%。业内人士对此表示:“这么大幅度的溢价,在过往的定增中很少见。以前一般都是折价发行。”

不过亦有媒体发现,上述高额定价的依据来自1994年颁布的《国有股权管理暂行办法》,其中规定“国有控股企业的股票发行价不得低于每股净资产”,而2021年末公司经审计的每股净资产正是15.16元/股。不过上述规定现已废止。

据《中新经纬》,资深银行业分析人士王剑辉也曾经表示,当下市场没有明文规定定增价格不能低于净资产。

不过随着定增落地,华夏银行资本充足率回升,进而将增强公司抵御风险的能力。但华夏银行是否能够在此基础上进一步发展,仍需从内部管理、核心业务能力等多方面给出答案。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com