微博

微博【重点解读】海通证券,要掉队了吗?

作 者 | Han

正文共计4064字,预计阅读时长11分钟

近期,头部券商海通证券的麻烦事儿是真不少。

屡屡被监管处罚次数排行业前列,屡次和“白名单”失之交臂,海外业务亟待盘整……更令海通证券( 600837.SH )头大的是,前段时间还卷入了城投兑付流言风波。

5月下旬,金融圈子里一份名为《昆明银行口专家路演要点》和《昆明城投专家会议纪要》的信息广泛传播,其中的信息称昆明滇投一笔10亿元的超短融债能够顺利兑付“主要是省财政的钱,来源是社保资金和公积金”。

乱造资金来源的谣言?这可绝非儿戏。旋即昆明滇投、昆明市国资委纷纷第一时间发声,否认了上述传言的真实性。海通证券被媒体曝出也被卷入了这起事件。

虽然这件事有惊无险,但海通证券这两年的压力还真不小,特别是屡屡被监管机构处罚,说明海通的业务已经处在走钢丝的巨大风险中。

卷入城投兑付流言风波

城投债兑付风险近几年本就已经引发了市场的紧密关注,上述流言更是激起了不小的水花。

当事人和官方都发声辟谣。据《21世纪经济报道》等多家财经媒体,滇投澄清称兑付资金并非来自社保资金或公积金,而是来自市级兄弟公司的拆借。昆明市国资委也发表严正声明,称上述信息不实,且给地方国企和有关方面造成了不良影响,为此已经采取法律手段。

传出上述不实信息的场合,据悉为海通证券研究所固定收益团队举办的线上交流会。随后海通证券表示高度重视,还通过多家媒体郑重声明:上述外部参会人员言论仅代表其个人,不代表海通证券的观点和立场,后续海通将持续强化内部管控,加强对参会人员的管理要求。

据BT财经观察,这一事件后续继续围绕着地方财政和城投债兑付压力等方向发酵,对海通证券的直接影响可能有限。

被罚次数业内第一

在全面实行股票发行注册制的背景下,近年对券商等中介机构的监管也同步趋于严格。毕竟,对投资者保护的关键之一,就是融资每一个环节和参与者,都要勤勉且尽责。

“从承销商环节,或者从经纪人环节,都应该做资本市场的表率,规范职业操守和行为……而从监管的角度讲,应从外部对证券违法犯罪行为进行监督打击”——武汉科技大学金融证券研究所所长董登新这样对媒体表示。

而正如市场所预料的,证监会、央行、交易所等各类监管机构确实已经加大了从严监管的力度。从监管结果来看,海通证券的被罚次数,可谓“领先”全行业。

据《华夏时报》援引同花顺iFinD统计,近一年来,各监管机构已经累计处罚券商127次,而其中海通证券受到的处罚最频繁,位居第一。

我们把时间线继续往前推,早在几年前,海通证券的合规问题就已经被监管注意到。

2020年“永煤债”到期未能兑付,发生实质性违约,一时引发连锁反应,导致多只煤炭行业信用债闪崩。当年11月18日,交易商协会公告在对永煤开展了自律调查后,发现海通证券及其相关子公司涉嫌为发行人违规发行债券提供帮助,还有涉嫌操纵市场等违规行为。

2021年,第三方平台易董统计数据显示,当年全年监管对75家券商共开出266张罚单。其中,海通证券领到的张数最多,高达19张,其中有18张罚单指向投行违规。

2022年初,据《中国网》报道,全国股转公司发布的2021年度证券公司执业质量评价结果数据里,海通证券合规质量扣分达到18.33分,是当年券商里被扣最多的。另外证监会的2021年券商分级结果,也把海通证券的评级连降两级至“BBB”,反映出海通证券的合规工作方面存在问题。

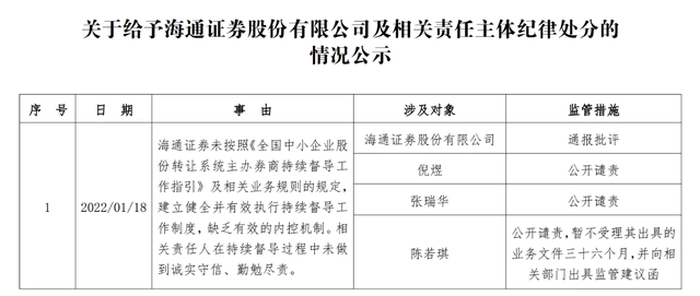

2022年1月,全国股转公司网站公示了对海通证券及3名相关责任人的纪律处分,事由为未按照《全国中小企业股份转让系统主办券商持续督导工作指引》及相关业务规则的规定。

另外,保荐的项目刚上市就出现“业绩滑坡”,海通证券也因此领过罚。据《深圳商报》,2022年3月,海通证券保荐的深圳新星可转债项目,因为在发行上市当年营业利润同比下滑50%以上,为此证监会对海通保代王行健、张恒作出3个月内不受理行政许可的处罚措施。

陷入突发债务违约和破产风波的华晨集团,在资本市场的动作背后也有海通证券的身影。2022年8月,因涉华晨集团公司债违规承销,海通证券当时的项目负责人杨若冰收到了辽宁证监局的警示函。

海通还因为境外子公司而被监管责令改正。2022年6月,证监会对海通证券采取责令改正措施,事由是境外子公司业务违规,当时的业务分管副总任澎和合规总监王建业被监管谈话。

据新华财经2022年11月报道,海通证券还连续七次落选监管“白名单”,并成为头部券商里面惟一被归为B类评级的。

不止屡次被罚,海通证券的承销业务也出现问题,一些由它保荐的IPO项目终止审核甚至折戟。

就在前不久的5月8日,上交所公告,因晋飞碳纤及其保荐机构海通证券撤回IPO申请,决定终止其上市审核。据《深圳商报》盘点,这也是2023年内,海通证券撤回或终止的第10宗IPO。

值得注意的是,2023年初,海通保荐的羊绒世家向深交所递交申报IPO,旋即公司就被监管抽中现场检查,此后公司被终止审核。当时的“撤单之惑”、是否“带病申报”也引发了市场和媒体的猜测。

“刚被抽到现场调查就撤单”的这种行为,无疑会对保荐公司的声誉产生负面影响。上海新古律师事务所王怀涛律师对媒体表示:“投行项目的撤否率,如今已成券商的重要评价标准。撤单等很可能会面临收到监管函、影响券商投行业务质量评价等后果。”

业务屡次暴露问题之余,近两年海通证券的人事调整也比较密集。据《中国证券报》历史报道,2021年5月海通证券“人事地震”,海通资管副总经理张士军、首席风险官兼合规总监李雪同一天离任。

据《中国网》等媒体,2021年9月海通证券原总经理瞿秋平辞去董事、董事会合规与风险管理委员会主任委员和总经理的职务;10月,拥有监管从业经验的原上海市地方金融监督管理局副局长、上海市金融工作局副局长李军出任海通证券总经理。

核心业务市占率在下滑

券商的业务大致可以分为经纪、投行、自营等,每家公司的擅长和侧重业务各有不同。

值得注意的是,屡屡被罚、IPO中止等,挫伤的正是海通证券比较擅长的投行业务。

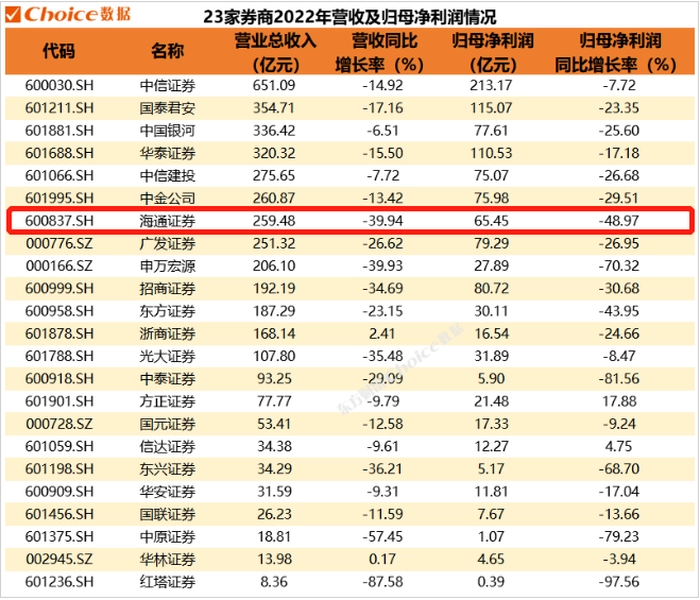

统计数据显示,2022年,海通证券营收近260亿元,排在中信、国泰、银河、华泰、中信建投、中金之后,位列行业第七。其中的投行业务,2022年证券承销净收入近42亿元,规模紧跟在中信、中金、中信建投之后,与第四名国泰君安差距不大。

虽然投行是“马太效应”明显、强者恒强的一种业务,但海通证券面临着逆风竞争的困境。前文提到,海通证券连续多年失之交臂、没有被纳入证监会发布的证券公司“白名单”,这意味着它的业务创新发展将会受到掣肘。

据新华财经,只有被纳入白名单的券商才能享有取消部分监管意见书要求、简化工作流程等“优待”,且创新试点业务的券商需要从白名单里产生。而显然,海通证券不在受惠范围里。

最新业绩显示,海通证券的投行业务收入、市占双双下滑,丢掉的市场份额被竞争对手纳入囊中。2023年第一季度,海通证券实现投行业务收入9.06亿元,同比减少49.11%,营收占比下滑至10.63%。同花顺数据显示,2023年一季度公司股债承销规模市场份额1.11%,同比下滑0.55个百分点;其中,IPO、债券承销规模市场份额分别同比下降0.26个百分点和0.46个百分点。

2023年一季度,海通证券业绩在去年低基数的基础上,实现同比高增。当季公司营收约85.2亿元,同比增加106%;净利润约24.34亿元,同比增加62%。

国泰君安认为,公司通过组织架构改革,强化投行本源,在这个业务的专业化能力有望帮助其把握全面注册制落地等机遇。

但市场反应和上述观点有出入,投资者似乎并没有坚定地给予海通证券高估值。

在同行里面比较可以发现,虽然海通证券超1200亿元的市值排名靠前,但市场给它的估值一直不高,市净率指标目前徘徊在0.75附近,在东方财富券商概念股中排名倒数第三。

回看2022年全年业绩,因二级市场表现不佳,海通证券的业绩随全行业一同下滑。当年全年营收259.48亿元,同比下滑近四成;净利润65.45亿元,同比几乎腰斩。

而有别于全行业业绩普遍下滑之外的是,海通重要的子公司海通国际( 00665.HK )出现严重亏损。

暂缓海外扩张步伐

海通证券通过旗下“海通国际控股”持有“海通国际”65.76%的股份,借此开展境外投行业务。2022年,海通国际在中国香港资本市场完成了30单股权融资项目,排行中资投行第三。

但反映到业绩上,这块海外业务却不尽人意。尤其是在2022年这种资本市场动荡的背景下,对母公司造成业绩拖累。数据显示,2022年海通国际控股收入30.41亿港元,但净亏损53.40亿港元。

当时,海通证券财务总监张信军向投资者解释了海通国际亏损的三大主要原因,包括港市IPO募资金额和成交量下降、投资亏损和减值计提。

据《界面》等媒体报道,在海通国际业务出现巨亏的同时,公司“老人”、海通证券总经理助理林涌提交了辞职报告,这可能和海通国际的业绩不佳有关,甚至被市场解读为“引咎辞职”。

2023年5月,有传闻称海通国际首席经济学家及研究部多位员工离职,但据《财联社》等媒体,暂未得到海通方面对上述传闻的回应。文章写道,夸张的传闻,显示出海通及其国际业务里真实的不安。

海通曾对媒体表示,母公司寄望海通国际“重现辉煌”,打造“一个海通”串联业务、连通香港和内地团队。但同期也有报道显示,因为业绩不佳,海通国际将会暂缓海外扩充步伐。总之,好好对业务盘整一番,应该是海通当下的重要课题。

受制于资本市场的表现,2022年券业表现普遍不佳,行业进入“逆周期”。但值得警惕的是,这时候也是行业加速洗牌、容易被弯道超车的时间点。海通会不会就此掉队?这是一件绝不能掉以轻心的事。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com