微博

微博【重点解读】上海银行,困于上海?

作 者 | 庆秋

正文共计5858字,预计阅读时长15分钟

2023年以来,银行业的最大罚单诞生了!

近日,国家外汇管理局上海分局对上海银行开出将近1亿元的天价处罚。据悉,上海银行因违规办理结售汇业务、违规向境外个人销售外币理财产品、违规办理内保外贷业务、违规办理备用金结汇、虚增银行间外汇市场交易量等8项违法事实,被予以警告,且处以罚款9834.5万元,没收违法所得19.9万元,罚没款合计9854.4万元人民币。

对此,上海银行回应称,上述处罚涉及的业务发生在2019-2021年期间,部分业务按办理的时间已进行追溯,将重视监管检查与整改工作,对发现的问题即查即改,并依规对相关责任人开展责任追究,并认为“上述处罚对该行业务开展及持续经营无重大不利影响”。

对于上海银行而言,年净利润达到200多亿元,不足亿元的罚款可能确实对业务经营不会造成重大影响,但是这背后反映出来的合规管理和业务问题却不容小觑。

事实上,这并非上海银行第一次因为“内保外贷”等外汇业务被罚。2020年8月,上海银保监局在对上海银行的行政处罚决定书中出示了2014年至2019年期间23项违法违规行为,其中就包括“内保外贷业务严重违反审慎经营规则”,合计罚没1652万元。

根据wind数据,2018年至今,上海银行出现了51次违规行为,罚款金额从20万元到1625万元不等。值得一提的是,上海银行的年度报告中从未出现过上述处罚公告,相反,每年都表示“未受到其他有权机构对本公司经营产生重大影响的处罚”。

上海银行,曾经是仅次于北京银行的第二大城商行,如今被江苏银行、宁波银行赶超,不复昔日风采。尽管每次表态“无重大不利影响”,但资本市场已经给出了真实反馈。

2016年上市至今,上海银行股价不断走低。截至2023年6月4日,上海银行股价为6.21元,较最高股价11.06元跌去了43.85%。

五次冲击IPO

上海银行成立于1995年12月29日,前身为99家城市信用社,1999年组建为股份制商业银行,2000年便有意进行上市融资,2004年上海银行董事会原则同意上市。

2007年,城商行迎来一波上市潮,南京银行、宁波银行、北京银行纷纷登陆A股。而此时的上海银行却因为大股东上海国际集团异议而搁置了上市计划。上海国际集团本想将上海银行与其控股的浦发银行合并,但没有得到上海银行管理层的支持。最终,上海国际集团出局,上海联和投资有限公司成为第一大股东,而上海银行也第一次冲刺IPO失败。

时间来到2012-2013年,哈尔滨银行、重庆银行、徽商银行等一批城商行转战香港成功登陆,上海银行也想走这条路子,但其H股全流通计划涉及到监管合规问题,迟迟未获得批文,香港上市计划也未能成行。上海银行两次都没能赶上城商行的上市大潮。

此后,上海银行又向资本市场发起了两次冲击,均无功而退。直到2014年6月30日,上海银行与其他10家银行一道发布了招股书,才算正式迈出了实质性的一步。在这11家拟上市银行中,上海银行规模最大,盈利能力最强,总资产位居全国城商行第二位,仅次于北京银行。截至2013年年末,该银行总资产为9777.22亿元,全年实现归属于母公司所有者的净利润为93.42亿元。

2015年12月,上海银行第五次冲击IPO,终于在2016年获得证监会批准,上交所主板上市,成功圆梦。发行募集资金总额约为106.7亿元,刷新了当年A股IPO最大规模的纪录。不过更新后的招股书,招股规模却由原先的“不超过12亿股”缩减一半至“不超过6.0045亿股”。

上海银行IPO之旅颇为坎坷,虽然与监管层面收紧上市闸口有一定关系,但其自身人事变动频繁、资产质量良莠不齐也成为其上市之路的绊脚石。

2014年的招股书显示,2013年末,上海银行的资本充足率和核心一级资本充足率分别为11.94%和9.3%,均低于银监会商业银行平均水平12.19%和9.95%。为了达到行业平均水平,上海银行于2014、2015年进行了两次定向增发,将资本充足率提升至12.57%,但依然低于同期行业平均水平。

显然,在这种情况下,上海银行亟需通过上市来解决其资本困境。虽然最终如愿以偿,但上海银行并未能因此重回“城商行第二”的位置,业绩仍存在较大问题。

缺乏高成长性

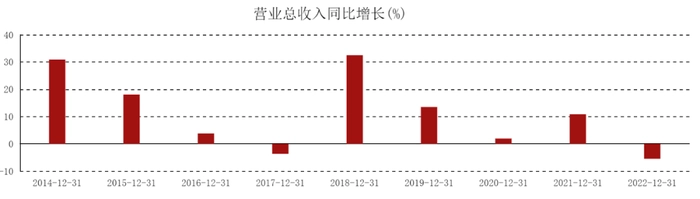

梳理历年财报可知,2014至2022年,上海银行的营业总收入规模虽然整体呈现增长态势,但增速表现令人担忧。2014-2017年与2018-2022年这两个期间,营收增速出现了逐年急速递减的情况,2017年和2022年更是营收增速为负。2022年,上海银行营收为531.1亿元,同比增速为-5.54%。

净利润方面,2014至2022年,上海银行净利润的增速波动较大,与营收增速几乎同频,出现了两次大规模的滑坡,从两位数跌落至个位数,甚至负增长。2022年,上海银行的归属净利润为222.8亿元,同比增长1.08%;扣非净利润为219.9亿元,同比减少0.01%。

对比来看,江苏银行、北京银行、宁波银行的表现均优于上海银行。2022年这三家银行的营收分别为705.7亿元、662.76亿元、578.79亿元,同比增幅分别为10.66%、0%、9.67%;归属净利润分别为253.86亿元、247.6亿元、230.75亿元,同比增速分别为28.9%、11.4%、18.05%。

大多数城商行实现营收正增长,上海银行不升反降,排名倒数第三,仅高于重庆银行和西安银行;归属净利润增速也排名倒数第四。可见,无论是营收利润规模还是同比增速,上海银行在这些业绩硬指标上都表现出竞争力不足、成长性不高的特点。

BT财经分析上海银行财报后认为,主要原因可能在于两个方面。

一是上海银行的营收结构较为固化,长期以来主要倚重利息净收入。2015年的招股书显示,上海银行的利息净收入占据其营收的重中之重。2012年至2015年上半年的报告期内,其利息净收入占营业收入的比例分别为90.58%、88.78%、83.55%以及78.10%。

近十年过去了,上海银行的利息净收入依然为主要营收来源。2022年财报显示,上海银行的利息净收入为380亿元,较2021年404.38亿元减少了6.03%,营收占比为71.55%,与2021年的71.91%相差不大。

在非利息收入中,上海银行2022年的手续费及佣金净收入非但没有撑起高增长的第二曲线,反而还出现了28.23%的大幅减少,导致整体营收缩水。上海银行受资管新规要求,存量预期收益型理财产品清零实现收益大幅增加,造成基数较高影响,代理手续费收入同比下降。而往年这一收入的增速表现也不稳定,2019年-2021年增速分别为9.83%、9.46%、61.31%。

摩根大通证券研报认为,上海银行的净利息及手续费收入出现连续两个季度的负增长,令人失望。

另一原因在于上海银行业务的地域性过强。上海银行虽然提出过“扎根上海、辐射全国、接轨国际”的发展战略目标,而且早在2006年就率先拿到了城商行首张跨区经营牌照,但是主要业务仍较为集中在上海为首的长三角地区。

据招股书披露,截至2015年6月30日,上海银行85.35%的存款来自长三角地区,其中74.22%来自上海地区;71.5%的贷款和垫款由长三角地区分支机构发放,其中44.29%来自上海市。

到了2022年,上海银行的信贷资源仍然主要分布在长三角和珠三角等经济发达地区。截至2022年末,上海银行共有339家分支机构,上海地区有234家,占比达到69.03%;除上海地区外长三角地区在宁波、南京、杭州、苏州四地共有47家,超过珠三角、环渤海、中西部地区。

2022年财报显示,长三角地区贷款余额9772.94亿元,占客户贷款和垫款总额的比例为74.92%,其中上海地区贷款余额为5956.23 亿元,占客户贷款和垫款总额的比例为45.66%。这两项占比比2015年中旬的时候还要高,可见上海银行没有在全国范围内实现更多有成效的规模扩张,在限定的存量市场内没能实现高速增长。

资产指标承压

资产规模上,上海银行在17家上市城商行排名中跌至第三位。截至2022年末,上海银行资产规模为2.88万亿元,次于北京银行的3.39亿元和江苏银行的2.98亿元。其中,客户贷款和垫款总额13045.93亿元,较上年末增长6.61%,占资产总额比重为45.32%;存款总额15714.56亿元,较上年末增长8.34%,占负债总额比重为59.15%。

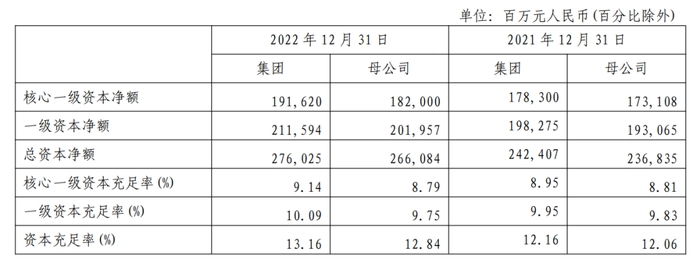

在备受关注的资本充足率指标上,上海银行2022年的资本充足率为13.16%,一级资本充足率10.09%,核心一级资本充足率9.14%。虽然各级资本充足率均较上年末有所提升,均符合监管要求,但值得一提的是,2022年7月,上海银行还进行了一次200亿元的二级资本债发行来充实资本。

时间线再拉长来看,2016年—2021年,上海银行的资本充足率分别为13.17%、14.33%、13.00%、13.84%、12.86%、12.16%,近两年出现下滑;一级资本充足率分别为11.13%、12.37%、11.22%、10.92%、10.46%、9.95%,近三年下滑;核心一级资本充足率分别为11.13%、10.69%、9.83%、9.66%、9.34%、8.95%,则已经连续五年走低。

2022年这三大指标虽然有所改善,但在17家上市城商行以及42家A股上市银行中排名均比较靠后。相比之下,宁波银行同期资本充足率为15.18%,一级资本充足率为10.71%,核心一级资本充足率为9.75%;北京银行同期资本充足率为14.04%,一级资本充足率为12.86%,核心一级资本充足率为9.54%,均高出上海银行不少。

此外,上海银行的资产质量也在持续承压。

上海银行的拨备覆盖率出现了持续下滑,2019年末至2022年末,分别为337.15%、321.38%、301.13%、291.61%。2023年三月底,更是进一步下降至286.84%,较2022年末降幅达4.77个百分点。

2019年末至2022年末,上海银行的不良贷款余额分别为112.53亿元、134.01亿元、152.95亿元、162.94亿元,分别同比增长15.87%、19.09%、14.13%、6.53%;不良贷款率依次为1.16%、1.22%、1.25%、1.25%。

可以看到,上海银行的不良贷款余额在不断增长,不过增速自2020年起逐步放缓;但不良贷款率已连续三年上升,2022年表现持平。截至2023年3月31日,不良贷款增加至167.75亿元,但不良贷款率维持在1.25%没有变化,仍处在历史高位。

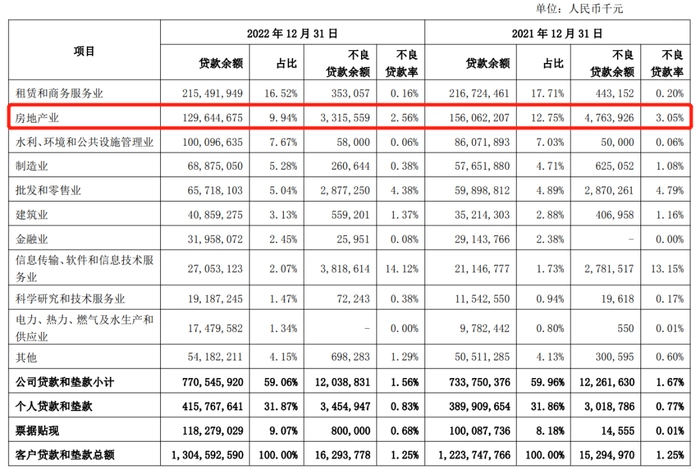

由财报可知,2022年末,上海银行的房地产业贷款余额为1296.45亿元,占比为9.94%,上海地区住房按揭贷款增量位列中资银行第一位。并且,房地产业贷款的不良率达2.56%,高于整体的1.25%。

虽然占比较2021年的12.75%下降了2.81个百分点,但是这个千亿量级在城商行中遥遥领先,只有同样高房价的北京银行也在这一指标上突破了千亿元,而多数城商行贷款金额仅为百亿级,比如江苏银行同期的房地产业贷款余额为892.97亿元,宁波银行的则为842.31亿元。

未来突破在哪

目前来看,上海银行有望实现突破的业务主要集中在零售金融中养老金融与汽车消费这两大领域。

早在1998年,即上海银行成立的第三年,上海银行就成为了首批两家承担养老金发放工作的金融机构之一。上海银行也是个人养老金业务首批试点银行。

截至2022年末,养老金客户达到160.57万户,保持上海地区养老金客户市场份额第一;养老金客户个人存款为2472.83亿元,较上年末增长466.27亿元,增幅 23.24%。养老金客户AUM为4546.55亿元,较上年末增长380.44亿元,增幅 9.13%;养老金客户人均AUM为28.31 万元,较上年末增长2.42万元,增幅9.33%。2022年,上海银行养老金代发 2483.09万笔,保持上海地区首位。

养老金客户个人存款占个人存款的比例为50.5%;养老金客户AUM占零售客户AUM的比重为46.96%,足见养老金融业务的分量之重。对此,有媒体将其称之为上海银行的“护城河”。

此外,随着新能源汽车行业高速发展,上海银行的新能源汽车消费贷款也出现了快速增长。2022年,上海银行的新能源汽车消费贷款投放金额达到36.60亿元,较上年末增长29.36亿元,增速达4倍以上;余额为39.20亿元,较上年末增长31.41亿元。

与此同时,上海银行还加快了与头部新势力汽车厂商的合作,上线了哪吒新能源、微车贷直通车项目。2021年12月,上海银行与哪吒汽车签署战略合作协议,哪吒汽车获得上海银行总行20亿元综合授信额度。

上海银行在财报中表示,权益方面,将新增新能源、三年持有期养老目标FOF 等产品,丰富新能源主题产品线,拓展个人养老产品布局。如果能在这两大领域实现较为可观的市场增量,上海银行的业绩有望呈现出高成长性。

不过,在此之前,上海银行当务之急或许是做好眼下的合规经营管理。

2021年,一则“大V怒怼上海银行服务太差当场取走500万”的话题,将上海银行一举送上热搜。

近几年来,上海银行更是屡屡接到监管巨额罚单。2020年8月,上海银行曾因违规发放房地产项目贷款等23项违规违法行为被银保监会罚款1625万元、没收违法所得约27万元。2021年7月,上海银行因贷款管理违反审慎经营规则、部分个人贷款违规用于购房等六项违法违规行为罚款460万元。2022年2月,上海银行因被同业投资业务违规接受第三方金融机构担保罚240万元,深圳分行因其贷款“三查”不尽职,贷款资金被挪用等被罚60万元,天津分行因违反支付结算、反洗钱、金融消费权益保护相关管理规定被罚59万元……

据不完全统计,单单上海银行总行就因金融违规问题累计罚款金额超过一亿元了。根据上海银保监局公布2022年银行业消费投诉情况的通报,上海银行以885件投诉量位列中资法人银行第一名。

上海银行,是时候要认真反思了。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com