微博

微博宁德时代半年营收1130亿,为何还被资本看空?

万亿市值的“宁王”的半年成绩单并不差,值得用长期主义的眼光来重新审视其发展潜力。

文丨梦萧

BT财经原创文章

头图来源丨官网

8月23日晚,宁德时代发布2022年半年报。

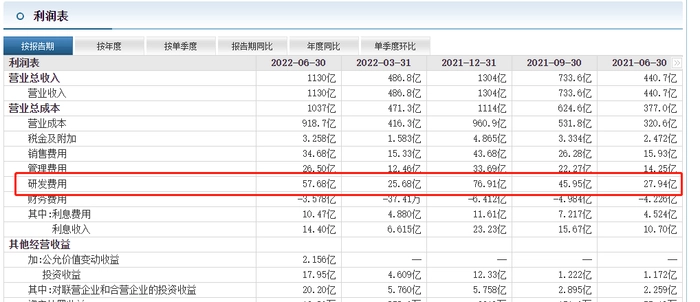

财报数据显示,宁德时代上半年总营收为1130亿元,归母净利润81.68亿元,同比分别增长156.3%和82.2%。扣非净利润同比增长8成,达到70.5亿元,每股收益3.52元,同比增长81.5%。

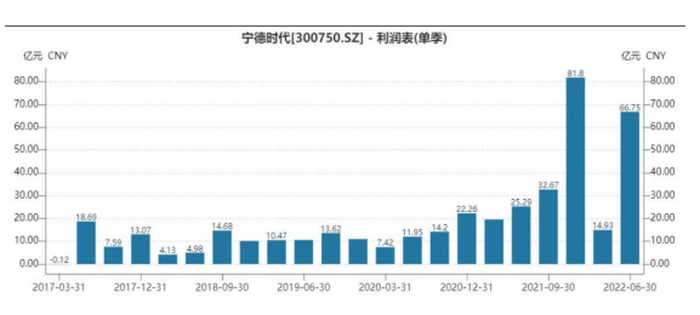

结合宁德时代2022年“增收不增利”的一季报来看,这一局面在Q2被扭转,二季度实现营收642.9亿元,环比增长32%,超过市场预期的570亿元;实现归母净利润66.8亿元,环比增长347%。

出人意料的是面对多项增长优异的业绩,宁德时代的股价不涨反跌,截至24日收盘,宁德时代股价收于524元每股,跌幅为5.91%,和23日收盘相比,一日股价跌去33元/股左右,“宁王”业绩暴增,券商纷纷发研报唱多及给予 “买入”评级,而股价却跌幅不小,一时引发投资人关注。

对此有业内人士观点认为,业绩表现只是股价的一个重要参考,除了市场情绪方面因素之外,会有部分看空者担忧其增速能否持续。但从长远来看,宁德时代市场占有率仍稳居第一,此外,宁德时代2022年的研发费用突破百亿元大关,研发团队的扩大和专利的增长率呈正比,说明宁德时代将钱都花在刀刃上。综合来看,宁德时代是一家有雄心的公司,值得用长期主义的眼光来重新审视其发展潜力。

事实真是如此吗?

稳居第一的市占率

宁德时代在动力电池市场占有率稳居世界第一,这是公认的事实。

根据 SNE Research统计数据,宁德时代的动力电池装机量已经是连续5年位列全球第一,其中2022年上半年全球市场占有率高达34.8%,而去年同期为28.6%,增长超过6个百分点。

在新能源领域涌入众多竞争对手和大量热钱的情况下,宁德时代在与比亚迪、LG的残酷竞争下,市场占有率不降反升,逐渐甩开了主要竞争对手,牢牢坐稳世界第一的宝座,这一切归功于宁德时代巨额研发的投入。

财报显示,2022年上半年,宁德时代研发费用投入57.7亿元,在2021年全年研发费用76.9亿元的基础上稳步增加,同比增长高达106.5%,以今年上半年两个季度的研发投入来看,2022年宁德时代的研发费用或突破百亿元大关,成为行业研发费用投入最大的公司。

截至本报告期内,宁德时代拥有研发技术人员12132名,同比2021年年底增长20.4%,在这些研发人员中拥193名博士和2233名硕士,硕士以上学历占研发团队的20%,这一比例同样在行业内处于较高水平,这样的研发团队说明宁德时代在引进人才方面舍得重金投入,造就了人才不断涌入。研发团队人员不断增加,和众多互联网大厂的动辄裁员降薪相比,宁德时代对人才的吸引力明显更胜一筹。

如此众多的人才储备,直接体现在研发的专利上,目前宁德时代公司及其子公司共拥有5480项境内外专利,这一数据在2021年年底是4445项,半年时间专利总数增长了23.3%,这尚不包括正在申请中的7444项境内外专利。研发费用和研发团队的扩大和专利的增长率呈正比,说明宁德时代的研发费用都是将钱花在刀刃上,投入看得见产出。

其中以宁德时代第三代CTP麒麟电池为代表,该电池系统集成度高,体积利用率高,续航里程突破1000公里,并支持5到10分钟快充,基本解决新能源汽车车主的里程焦虑问题,成为众多新能源车企眼中的香饽饽。其中特斯拉、现代、福特、戴姆勒、长城汽车、理想、蔚来已经成为忠实用户。

而动力电池系统销售一直是宁德时代的主要收入来源。2022上半年,宁德时代的动力电池系统营业收入为791.4亿元,营收占比超过7成,受新能源汽车大火的影响,宁德时代的动力电池营收同比增长160%。

“研发投入和研发团队的人员质量是衡量一个企业是否具有长期发展的重要指标,从宁德时代近年来的研发投入来看,确实是一家有雄心的公司,目光较为长远,这些真金白银的巨额投入,才让宁德时代的动力电池在全球遥遥领先,短期内没有哪家企业能够撼动其地位。”投资人史保刚对宁德时代的数十亿元的研发投入归为企业想做长期主义,而不是只看重眼前的一点蝇头小利,并认为宁德时代的动力电池将在很长一段时间内都处于行业领先地位。

毛利率降低是行业通病

宁德时代交出一份超出市场预期的成绩单,主营业务表现十分亮眼,但毛利率下滑却同样引起重视。

以宁德时代最重要的营收组成动力电池为例,该板块的毛利率为15.04%,而去年同期为23%,这还不是毛利率下滑幅度最大的板块,其中储能系统业务毛利率同比下滑超3成,毛利率仅为6.43%。从区域来看,宁德时代境内电池业务的毛利率为13.42%,这一数值在行业中并不出色,整个行业平均毛利率为13%到14%,在境外,宁德时代电池业务表现优于境内,毛利率达到15.15%,让人担忧的是同样同比下滑严重,下跌幅度为18.6%。

对于毛利率的下滑,宁德时代的财报并未过多解读,但熟悉和了解新能源赛道的业内人士都知道,原材料价格暴涨带来的毛利率下滑是行业普遍痛点,甚至有些新能源车企只能通过提价来缓解毛利率的暴跌,比如蔚来汽车在5月1日之后每辆车涨价一万元,将自己毛利率降低的风险尽可能降低。

原材料成本,在宁德时代的半年报里有所披露,其中动力电池系统营业成本为672.43亿元,同比增长186.78%;储能系统营业成本为119.17亿元,同比增长300.54%。这两项成本的增幅均高于总营收的增速和归母净利润的增幅,形成宁德时代不得不面对的一大难题。

因为动力电池的成本占据整个新能源汽车成本的四到六成,宁德时代上游原材料的价格暴涨,为保证不亏本,动力电池系统涨价也随着市场涨价,引起了部分车企的不满。

但要结合原材料成本的飞涨的大环境来看,宁德时代和使用宁德时代动力电池系统的众多车企都是同病相怜的“供应链危机受害者”。

最新数据显示,电池级碳酸锂价格再次上涨0.25万元/吨,逢交易日必涨,成为碳酸锂的神奇之处,近两年来几乎每个交易日都在涨,由原来的每吨5.3万元直接涨至当前的50.3万元,最近6个交易日中,这项原材料的价格上涨了5次。

在众多车企“委屈”地声称“给宁德时代打工”的同时,宁德时代同样委屈,他们同样在给上游的原材料打工。在7月21日世界动力电池大会上,宁德时代董事长曾毓群曾对电池产业链上游的碳酸锂和六氟磷酸锂,上游原材料“炒作”、“暴涨”表达了同样的“委屈”。

早在一季度,因原料价格上涨,宁德时代2022年一季度净利润承受较大压力,但并没有传导给下游。鑫锣锂电数据显示,2022年一季度,因原材料上涨过猛,动力电池的价格平均涨幅约15%,而宁德时代在一季度的涨幅仅为2%,远低于行业平均涨幅,宁德时代并未完全将风险转嫁给下游企业。

在原材料价格上涨的情况下,除宁德时代净利润下滑,同为动力电池企业的亿纬锂能、国轩高科的净利润也分别下滑了19.43%和32.79%;孚能科技甚至亏损扩大至2.44亿元,有业内人士哀叹道“覆巢之下无完卵”,原材料价格的飞涨,整个行业日子都不好过。

宁德时代首席科学家吴凯也曾说:“宁德时代今年虽然还没亏本,但是基本上在稍有盈利的边缘挣扎,利润往哪儿走,大家也可以想象。”吴凯直接点出了宁德时代一不小心就可能会出现赔钱赚吆喝的局面,从侧面披露了原材料价格飞涨成为影响和制约宁德时代毛利率的最重要原因。

为从根本上解决这一顽疾,宁德时代在财报中披露:“将和原材料供应商进行多种形式的深度合作,提升供应链韧性,并采用不同方式参与国内原材料所需的矿产资源的开发和获取,以此来保障自身资源端的需求。”

据BT财经了解到,宁德时代和合作伙伴遍布国内外,境内不允许私自开采矿产资源,最大可能是以其他形式参与,而在境外能购买的可能性更大,比如在印尼就有红土镍矿开发、火法冶炼、湿法冶炼、三元电池材料到电池回收的全产业链项目。宁德时代深知,只有优化和保障自己的上游供应链,才不会被卡脖子,保证供应链才能让毛利率不再下滑。

投资人刘波认为原材料的上涨是行业的普遍现象,其他行业的原材料也有出现上涨的现象,但像碳酸锂这样暴涨的并不多见。“两年时间内由每吨5万元左右直接涨至50万元左右,这将大大压缩了企业的利润,企业为了生存只能将成本上涨的风险转嫁给消费者,这才引起多方不满,想要解决这一难题,一是需要政府出面干预,一两家企业再‘委屈’也改变不了现状,二是寻找境外合适的矿产资源,进行投资或购买,这样才能做到家中有粮心不慌。”

为解决这一痛点,宁德时代募集450亿元的资金,主要用来解决供应链问题,在重金砸向原材料市场之后,宁德时代原材料危机或可以得到缓解,甚至会将部分用不完的原材料直接出售。

具体表现在财报上市锂电池材料的营收,上半年,宁德时代的锂电池材料实现营业收入136.7亿元,同比增长174.2%,毛利率也远高于动力电池系统和储能系统,达到20.65%,成为宁德时代三大业务板块中毛利率最高的一块。宁德时代经过一系列的投资操作之后,家里终于有了余粮,未来毛利率将会稳步回升。

储能将成为新增长点

在众多企业寻求新的增长点的同时,宁德时代的储能业务或将成为宁德时代新的增长点。

财报显示,宁德时代的主要储能应用领域为表前市场,含发电侧与输配电侧。国家能源集团、中国能建、中国华电、三峡集团、阳光电源、阿特斯等国内外行业知名企业均是宁德时代的战略合作伙伴,这些企业成为宁德时代储能业务的主要市场。

尽管宁德时代目前储能业务的营收占总营收的比例并不太高,上半年储能系统实现营收127.4亿元,仅占总营收的11.3%,但增速较快,上半年同比增长了171.4%,而在2021年这一板块的整体营收为136.2亿元,同比增速高达601%,成为宁德时代增速最高的板块。

宁德时代储能业务今年仅用时半年就基本和去年全年营收持平,侧面说明宁德时代在储能业务方面的发展之迅猛,同时让市场下半年对宁德时代在储能方面有了更多期待。

从宁德时代的储能合作伙伴来看,其主要面向大型储能,受客户合作的价格机制因素影响,直接后果是价格传导相对困难,宁德时代也在财报中解释称“储能和动力的商业模式和客户有所不同,储能价格传导机制较慢,对成本变动较为敏感,导致上半年毛利率偏低。”

为抢占市场占有率,牺牲一部分毛利润是必然的选择,2021年欧美储能装机出现爆发增长,2022年国内也有这一趋势,各家厂商基本处于跑马圈地状态,在一定程度牺牲毛利率,而保住市场占有率是首要前提。

综合来看全球储能市场规模庞大,根据美国清洁能源协会数据,2022年上半年美国电池储能同比增长51.3%。而欧洲因俄乌矛盾导致能源供需异常紧张,储能业务同样增长迅猛。国内市场也在迅猛发展,2022年上半年,同比增长113.3%。

虽然目前宁德时代的储能业务占比并不高,但在广袤的蓝海中,储能业务大有可为。未来或将成为宁德时代的业务新增长点。

加速出海

比亚迪同样加大了研发力度,在2021年的研发费用高达80亿元,在比亚迪的强势出击下,宁德时代在国内市场占有率有一定下滑,但比亚迪主要以自供为主,在海外市场上宁德时代依然一枝独秀,继续保持国际市场占有率第一,且涨幅最大。国内的“失地”,通过国际市场抢夺回来,甚至通过海外市场的放量,拉大了对比亚迪的优势。

尝到出海甜头的宁德时代开始大规模建设海外工厂,目前已经拥有9个海外生产基地,且这一数量将会很快改写。宁德时代7月发布的公告可以知晓,匈牙利的第二家欧洲工厂即将施工,规划用地达221万平方米。第一家欧洲工厂在德国,目前已经拿到电芯生产许可,年内即可实现量产。

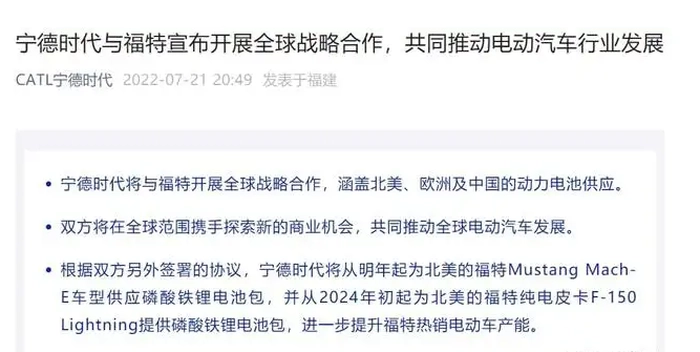

宁德时代加速出海,使得海外业务带来明显的收益,2022年上半年,海外电池业务营收达222.5亿元,同比增长高达123.4%。在出海过程中,宁德时代与一些欧美老牌车企达成合作,此前,福特汽车就宣布与宁德时代达成合作协议,宁德时代将为福特汽车在中国、欧洲和北美的供应动力电池,老牌车企的加入,让宁德时代的出海成效非凡。

随着海外新能源车市场起量以及欧美对产业链本土化诉求增强,宁德时代锂电产业链产能出海或将成为趋势,凭借在产品技术、成本以及融资便利上的优势,通过加速出海进一步拓展海外业务,继续坐稳全球市场占有率第一的宝座。

“中国作为新能源汽车较发达的地区,市场竞争格外激烈,宁德时代出海,在欧美的竞争反而相对更小,更容易取得成功,随着出海的加速,未来海外市场的占比或将越来越高。但宁德时代肯定不会放弃中国这个庞大的市场。”史保刚认为宁德时代的出海只是多元化发展的举措,重心仍是国内市场。“宁德时代出海成果出色,但近期的高层动荡或会引发投资者担忧,近期股价下跌和此也有关系。”

宁德时代的高层近日发生了剧变,8月初,宁德时代副董事长、副总经理黄世霖辞去了公司所有职务,并不再在宁德时代任职,总经理周佳辞去总经理职务,改任副董事长,主要负责公司战略、投资管理的相关工作。

而总经理一职则由董事长曾毓群亲自接手。内部不稳或是“宁王”近期股价不稳的一大原因,如此频繁的人事变动,宁德时代并未给出相关解释,而投资者面对毛利率的持续下滑以及高层动荡,有人看空并不奇怪。

总体来看,宁德时代半年报可以看出,供应链原材料价格上涨,产业面临压力,宁德时代自己承担了压力,成本上升,进而出现了毛利率下滑。

随着宁德时代在上游锂矿产业布局,为自己的原材料供给提供保障,另外随着原材料价格不断趋稳,宁德时代自身产量不断释放,盈利能力终将迎来提升,宁德时代是一家有雄心的公司,值得用长期主义的眼光来重新审视其发展潜力。

不过,对于真正有价值的企业来说,短期的股价回调承压总会成为长期发展的起点,短期承压都是长期主义者的宿命。

风物长宜放眼量,短期的业绩牺牲,是为了长期增长,做长期主义者的宁德时代未来更加值得期待!

(文章系作者个人观点,如有疑问及任何意见反馈,可直接在评论区留言或发送邮件到 btimescaijing@163.com)