宁波银行贷存比升至86%:长三角信贷扩张的韧性从何而来

银行赚钱难,是这两年最确定的事之一。

净息差持续收窄,股份行营收集体下滑,城商行增速也在退潮。

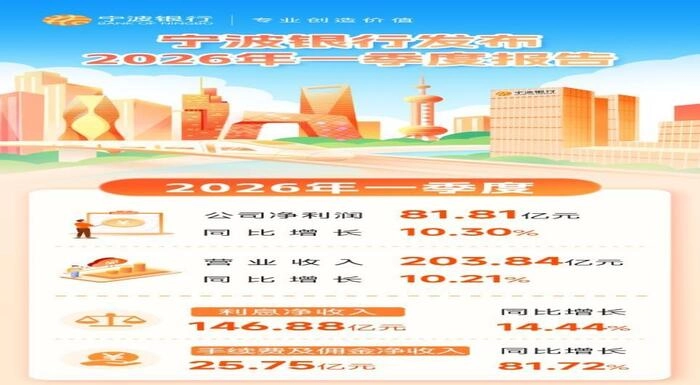

但就在2026年4月25日,宁波银行发布了一份优秀的成绩单——

2025年全年营收719.69亿元,同比增长8.01%;归母净利293.33亿元,同比增长8.13%。2026年一季度,双双突破「十」增速。

很多人会说:城商行本来就比股份行灵活。但宁波银行的真正对手,从来不是隔壁城商行——它早就越级去和招行、兴业掰手腕了。

它凭什么?

531.6亿净利息收入:主业「硬核」,不靠投资撑场

先说最枯燥、也最要命的一个数:净利息收入。

银行的钱从哪来?60%至85%都来自「借进来、贷出去」的利差。这块收入高不高,决定银行赚不赚钱、能不能持续分红。

热门文章