【BT财报瞬析】力芯微2023三季报:稳健增长背后的财务分析

力芯微(股票代码:688601)作为一家专注于模拟芯片研发及销售的高新技术企业,以其高性能、高可靠性的电源管理芯片在市场上占据了一席之地。2023年三季报显示,该公司在维持其Fabless经营模式的同时,研发投入持续增加,显示出公司对创新驱动发展战略的坚定承诺。

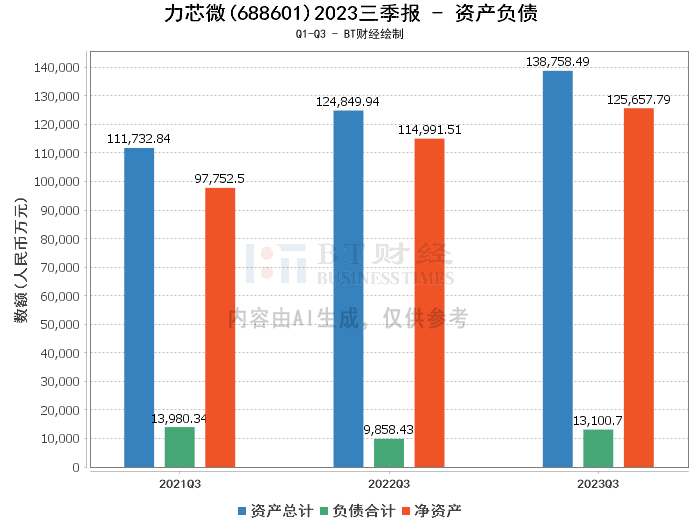

资产负债方面,力芯微的总资产从上年度末的12.53亿元增长至本报告期末的13.88亿元,增长10.75%,负债合计也从1.05亿元增至1.31亿元,净资产相应从11.48亿元增长至12.57亿元。资产负债率略有上升,从8.35%增至9.44%,这种变化表明公司在保持资产增长的同时,负债水平也有所提升,但整体财务结构仍然保持稳健。

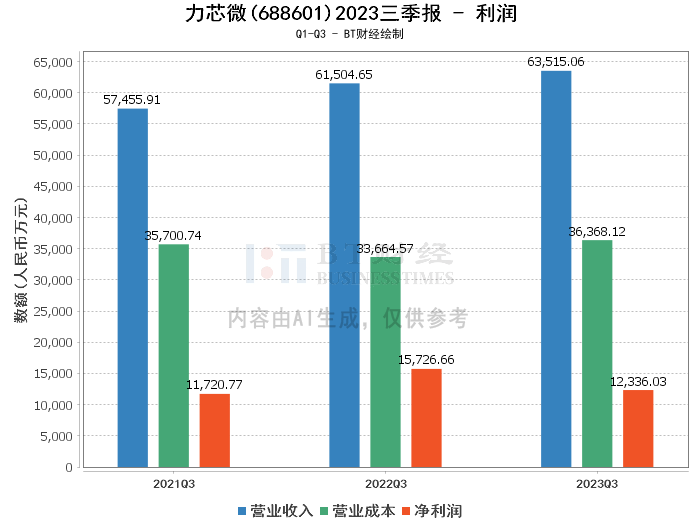

在利润方面,力芯微的营业收入从上年同期的6.15亿元增长至6.35亿元,增长3.27%。然而,营业成本的增长导致毛利率从45.27%下降至42.74%,净利率也从25.57%下降至19.42%,净利润从1.57亿元减少至1.23亿元。这些变化主要是由于本报告期公司积极拓展业务,营业收入虽有所增长,但成本增长和市场竞争等因素也对利润水平产生了影响。

热门文章