微博

微博【BT财报瞬析】昊海生科2024年报:稳健增长与创新驱动

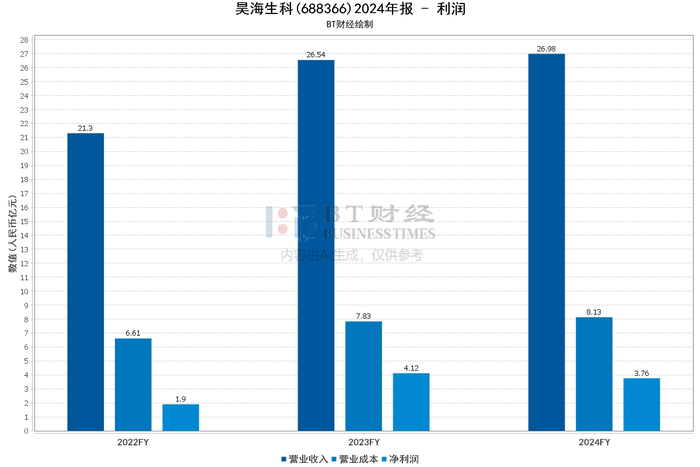

上海昊海生物科技股份有限公司(股票代码:688366),是一家专注于医疗器械和药品研发、生产和销售的科技创新型企业。公司通过技术创新及转化、国内外资源整合及规模化生产,为市场提供创新医疗产品,逐步实现相关医药产品的进口替代。2024年,公司在复杂的经济环境下展现了韧性,营业收入达到26.98亿元,同比增长1.64%。

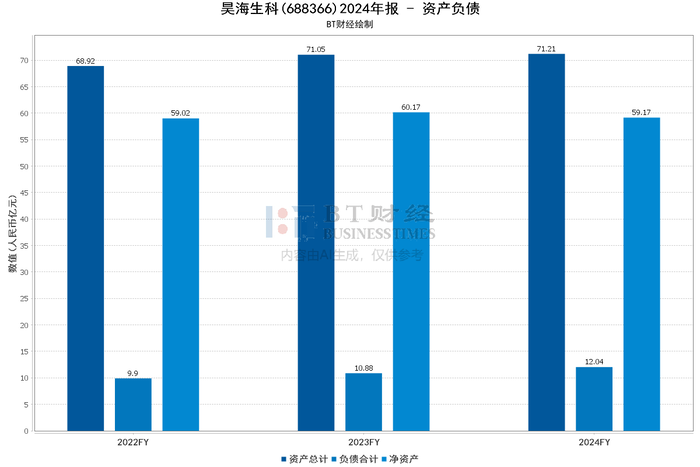

2024年末,昊海生科的总资产为71.21亿元,同比增长0.22%。归属于上市公司股东的净资产为55.75亿元,同比下降1.32%。资产负债率从2023年的15.31%上升至16.91%,显示出公司在资产管理上的稳健性。公司在建工程项目的持续推进,尤其是上海昊海生科国际医药研发及产业化项目的建设,导致在建工程余额增加42.08%。

在利润方面,2024年昊海生科实现归属于上市公司股东的净利润4.20亿元,同比增长1.04%。然而,扣除非经常性损益后的净利润为3.79亿元,同比下降1.12%。这表明公司在核心业务盈利能力上面临一定压力。毛利率略有下降至69.89%,主要由于眼科和骨科产品的销售价格下降,尽管高毛利率的医美玻尿酸产品收入增长有所缓解。

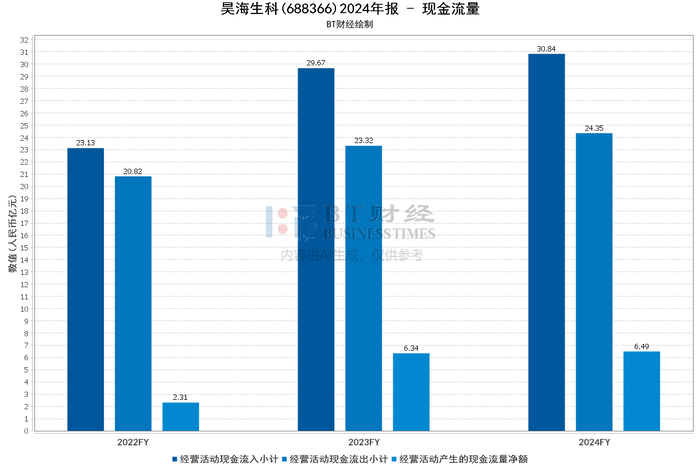

现金流方面,2024年经营活动产生的现金流量净额为6.49亿元,同比增长2.23%。投资活动现金流由净流出转为净流入,主要由于银行存单到期收回资金。筹资活动现金流净流出增加,反映出公司在筹资活动上的谨慎态度。

总结来看,昊海生科在2024年通过积极的市场拓展和产品创新,保持了稳健的财务表现。尽管面临集采政策带来的价格压力,公司通过加大研发投入和优化产品结构,推动了整体业务的稳定增长。未来,公司将继续专注于医疗美容、眼科、骨科及外科等快速发展的治疗领域,强化科研创新和成果转化,进一步提升市场竞争力。

热门文章