【BT财报瞬析】尚太科技2024年报:业绩增长背后的财务剖析

尚太科技(股票代码:001301)从事锂离子电池负极材料以及碳素制品的研发、生产和销售。所处行业按《国民经济行业分类》属“非金属矿物制品业(C30)”下“石墨及其他非金属矿物制品制造(C309)”之“石墨及碳素制品制造(C3091)”,具体为锂离子电池人造石墨负极材料及碳素制品制造。依《战略性新兴产业分类(2018)》,其所属行业纳入国家战略性新兴产业。

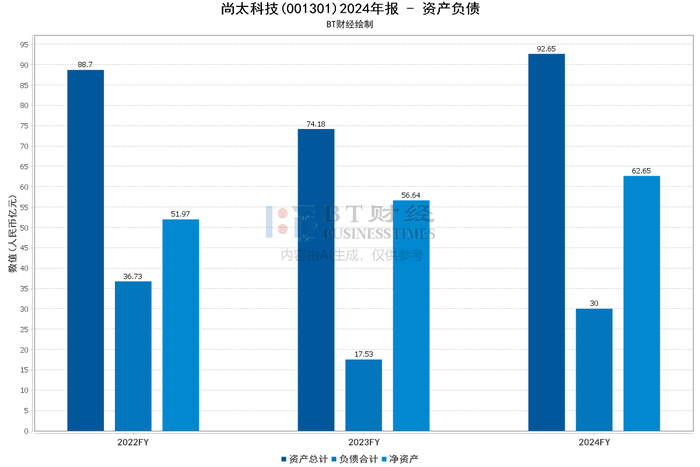

从资产负债数据来看,2024年末总资产92.65亿元,较期初增长24.90% ,显示公司规模扩张。流动资产56.70亿元,同比增长19.89%,其中货币资金6.85亿元,占总资产7.40%,较年初比重增加5.59%,资金储备增强;应收账款24.94亿元,占比26.92%,比重上升3.77%,或存回款风险。非流动资产35.95亿元,同比增长33.73%,固定资产24.90亿元。负债方面,负债合计期末30亿元,期初17.53亿元,资产负债率期末32.38%,期初23.64%,负债增长致资产负债率上升。流动负债16.72亿元,同比增长41.16%,短期借款5.78亿元;非流动负债13.27亿元,同比增长133.32%,长期借款11.47亿元,因新增产能建设,公司通过新增银行长期贷款筹集资金。

热门文章