微博

微博【BT财报瞬析】宝丰能源2024年报:稳健发展与潜力展望

宁夏宝丰能源集团股份有限公司(股票代码:600989)是一家集煤炭采选、焦化、甲醇、烯烃、精细化工、新能源于一体的高端煤基新材料循环经济产业集群企业。公司致力于以煤替代石油生产高端化工产品,推动煤炭资源高效转化与清洁高效利用。其主要产品包括以煤、焦炉气为原料生产的聚乙烯、聚丙烯、EVA等煤制烯烃产品,以及焦炭等焦化产品,还有甲基叔丁基醚、焦化苯等精细化工产品。

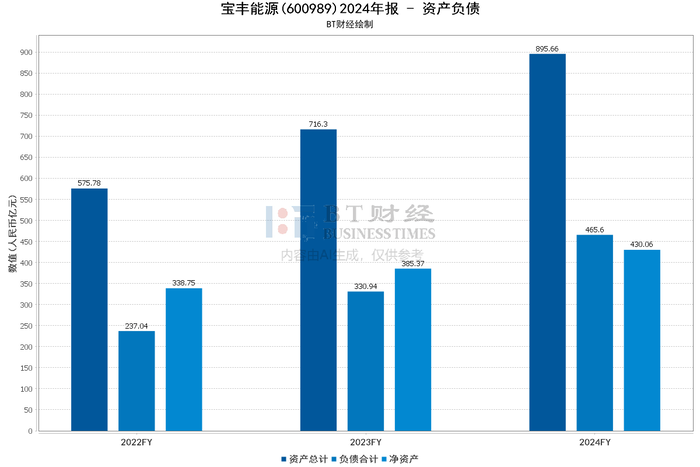

从资产负债数据来看,2024年末公司总资产为895.66亿元,同比增长25.04%,主要是在建工程、使用权资产等资产增加。负债总额为465.6亿元,较上年末增加40.69%,主要是其他应付款、短期借款、长期借款等负债增加,资产负债率为51.98%。具体来看,货币资金增加11.94亿元,增幅93.00%,是因为报告期内公司产销量增加;应收账款减少613.78万元,减幅23.26%,源于报告期内收回赊销客户款项;应收款项融资增加1,149.58万元,增幅23.06%,主要是报告期内应收票据增加;预付账款增加7,832.09万元,增幅41.74%,是由于报告期内产能增加,预付原料款增加;其他流动资产减少1.85亿元,减幅34.77%,是因为报告期内公司将内蒙烯烃项目留抵增值税申请退税;固定资产增加18.47亿元,增幅4.47%,主要是报告期内三期烯烃项目转固;在建工程增加157.37亿元,增幅109.37%,主要是报告期内内蒙烯烃项目建设增加;使用权资产增加27.31亿元,是因为报告期内内蒙烯烃项目融资租赁确认使用权资产;其他非流动资产减少36.36亿元,减幅81.37%,主要是报告期内内蒙烯烃项目设备到货入库,投资性预付款减少;短期借款增加2.89亿元,增幅61.55%,是报告期内短期借款增加;应付票据减少4.35亿元,减幅51.24%,是因为报告期内信用证到期解付;应付职工薪酬减少3.45亿元,减幅44.76%,主要是报告期内应付职工薪酬变化;其他应付款增加40.77亿元,增幅65.42%,主要是报告期内内蒙烯烃项目投资增加,投资类往来款增加;一年内到期的非流动负债增加33.59亿元,增幅111.97%,主要是报告期内长期借款重分类;长期借款增加39.89亿元,增幅22.76%,是公司报告期内内蒙烯烃项目银行借款增加;租赁负债增加24.2亿元,主要是报告期内公司内蒙烯烃项目确认融资租赁。

利润数据方面,2024年公司营业收入为329.83亿元,同比增长13.21%,主要由于聚烯烃产能、产销量同比增加。营业成本为220.5亿元,同比增长8.73%,同样是因为聚烯烃产能、产销量同比增加,导致营业成本相应增加。利润总额为72.86亿元,同比增长12.67%。归属于上市公司股东的净利润为63.38亿元,同比增长12.16%;归属于上市公司股东的扣除非经常性损益的净利润为67.8亿元,同比增长13.97%。销售费用、管理费用和研发费用分别增长36.98%、13.80%和75.41%,销售费用增长主要由于销量增加,管理费用增长主要由于新建项目投产,资本化费用减少,研发费用增长是因为公司加大了产品及工艺创新的研发投入。分行业来看,化工行业的营业收入增长显著,增幅为28.15%,毛利率提升3.75个百分点;而焦化行业则出现收入下降,营业收入减少9.60%,但毛利率略有上升。分产品分析显示,烯烃产品的毛利率为34.19%,同比增加3.94个百分点,表现优异。

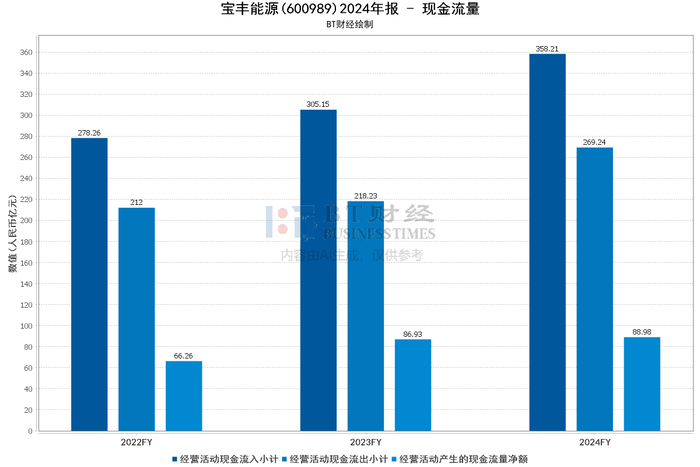

现金流量数据显示,2024年经营活动产生的现金流量净额为88.98亿元,同比增长2.36%,显示出公司经营活动的稳定性。投资活动产生的现金流量净额为 - 115.29亿元,较上年减少18.24%,主要受在建项目投资变化的影响。筹资活动产生的现金流量净额为42.46亿元,同比减少10.97%。

总体而言,宝丰能源在2024年实现了营业收入和利润的双增长,尽管面临成本上升和销售费用增加的压力,但整体经营状况依然稳健。公司在资产规模上有所扩张,同时负债也有所增加,需关注资产负债率的变化。经营活动现金流量稳定,为公司的持续发展提供了保障。未来,公司将着力推动产品高端化、差异化、定制化发展,通过科技创新巩固煤制烯烃产业的行业领先地位,发展潜力值得期待。