微博

微博【行业深度研究】前三季度寿险行业暴增千亿,光大永明为何还亏了?

作 者 | Han

正文共计4080字,预计阅读时长11分钟

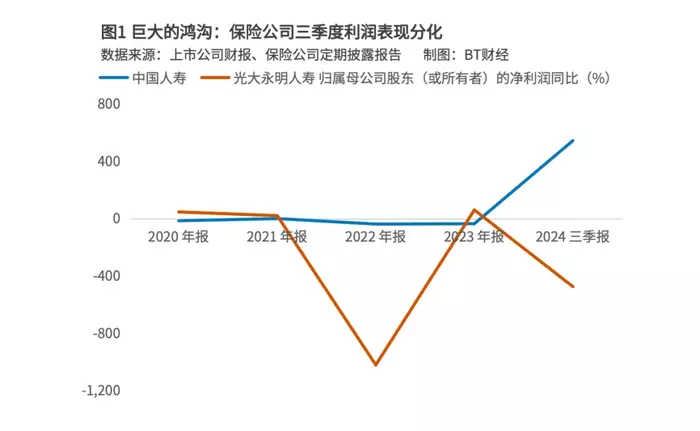

历史上,保险公司的盈利表现,从来没有出现过如今这样巨大的分化。

随着上市和非上市险企通过公告和信披渠道发布2024年三季报,刚走出行业逆周期的保险行业近况,也呈现在市场眼前。

《长江商报》等多家媒体注意到,2024年前三季度,中国人寿( 601628.SH )、中国人保、中国太保、新华保险、中国平安这A股五大上市险企,合计实现归属于上市公司股东的净利润3190.46亿元,一扫持续两年多的阴霾,同比大幅增长78.3%。

但也有很多险企仍面临巨大挑战。比如“银行系”人身险公司中信保诚人寿和光大永明人寿,前三季度归属于母公司所有者的净亏损额分别达到了26.8亿元和13.3亿元。

为了解释这样的分化,不少分析将之归因为三季度(尤其是9月的最后几天)投资市场回暖、行业份额向头部集中的“马太效应”加剧等。但事实真的这样简单吗?

头部险企的经营成果真的如此光鲜亮丽吗?尾部寿险公司未来还有哪些机会?

双重因素推动利润“狂飙”

头部险企的业绩正在以令人惊愕的速度改善。以寿险行业龙头中国人寿为例,前三季度累计实现归母净利润1045.23亿元。

1045.23亿元的盈利是什么概念?从2019年到2021年,中国人寿的净利润都在500亿元以上水平,已经算得上它经营历史上的巅峰时期。2022年后,随着渠道改革、保费增长承压、投资市场波动等多重因素,中国人寿的净利润在2022年和2023年滑落到了200亿元到300亿元的水平。

也就是说,如果简单粗暴地来比较,2024年前三季度,中国人寿就赚到了过去三年的利润总和。

但事实并非如此,推升利润狂飙的,有两重因素。

其一,是险企的投资收益确实在大幅度提升。尤其是9月24日一系列货币和金融新政的横空出世,大幅刺激了A股、港股等权益市场走高,改善了险企账上的投资收益表现。

仍以中国人寿为例,2024年前三季度的总投资收益为2614.19亿元,同口径同比增长152.4%;总投资收益率和净投资收益率分别被拉高到了5.38%和3.26%。

其二,新的财报计量准则,也是险企三季报盈利惊人的重要条件。据《证券时报》解读,新准则下更多资产以公允价值计量,强势的市场表现恰好与交易性金融资产的市值变动直接计入当期损益,放大了利润表现波动。

显而易见的是,新会计准则会是一把“双刃剑”,当市场走低时,它也会更大幅度地侵蚀保险公司的利润表现。那时候,对于投资者而言,也将要承受更大的心理考验。

也是出于变更会计准则的原因,“同口径”成为上市险企财报里频频出现的新关键词。中国人寿也在今年的财报里多次提到“2024年起首次执行新会计准则、新金融工具准则”。随着未来更多这一口径下的财务数据出炉,投资者也会获得更好的数据连贯性和可比性。

复杂而专业的会计准则在此不再详细展开,但不应忽视的是,各个险企站上新会计准则“起跑线”上的时间并不相同。

险企陆续站上新准则“起跑线”

保险从事的是风险定价,行业定位特殊。险企的经营和盈利,本质上是风险精算与管理的结果——这样的高门槛也给险企的经营情况蒙上了神秘面纱。如何科学地反映一家保险公司的经营状态,并将真实情况呈现在投资者面前?这是一道国际上争论多年的难题。

所以,保险行业的国际会计准则,也是一套不断更新和进化的准则。

如今市场讨论的“新会计准则”“新金融工具准则”,脱胎于2017年。据《证券时报》梳理,当时国际会计准则理事会在2017年和2020年公布了统称为“IFRS17”的准则,自2023年1月1日起实施。随后,中国财政部也更新《企业会计准则第25号——保险合同》,要求境内外同时上市的险企自2024年1月1日起启用新准则“记账”。

对于那些非境内外同时上市的险企,监管鼓励尽早完成新旧准则切换,但“截止日期”为2026年1月1日。

也就是说,各家险企站上新会计准则“起跑线”的时间并不一致。大型险企有充足的财力和人力,并在监管要求下率先完成切换,还在近期的牛市行情里尝到了“顺风局”的甜头,交上了靓丽的三季报。

而巨大鸿沟的另一边,是尚未完成准则切换的中小险企。它们不仅这次没搭上顺风车,其中还有不少面临亏损的挑战。

具有外资背景的光大永明人寿是一个值得分析的样本案例。

光大永明能否赶上这趟车?

光大永明人寿成立于2002年4月,成立之初就带有改革先锋意味——它由加拿大永明金融与中国光大集团共同投资创建,也是中国北方的第一家合资寿险公司。

不过在成立之初,光大永明人寿的发展并不算顺利,直到2009年,公司通过增资股改的方式引入了新股东,加强其中资险企的成色,进而获得了更多资源加持,业绩增长进入快车道。天眼查数据显示,目前中国光大集团持有公司50%的股份,加拿大永明人寿、中国兵器工业集团旗下的中兵投资管理有限责任公司、鞍钢集团分别持有25%、12.5%和12.5%的股份。

近些年“银保合作”或成为部分保险公司保费增长的秘诀。光大永明人寿背靠光大集团,且在发展过程里获得了光大银行资源的支持,因此被算为“银行系”险企。公开信息显示,早在2007年8月,光大永明人寿和光大银行签署了合作协议。

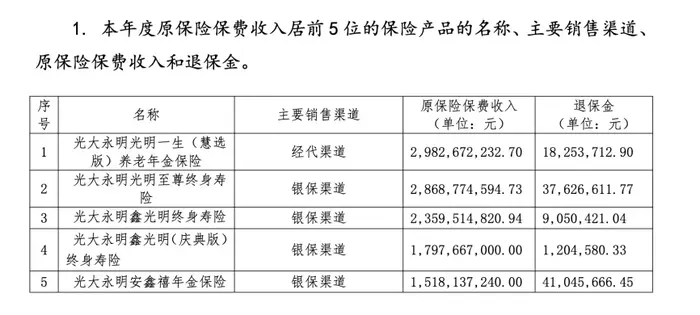

这样的“银行系”特点如今依然鲜明。BT财经查阅光大永明发布的2023年信息披露报告发现,年度原保险保费收入前五名的产品里,有四个都是银保作为主销售渠道的。

不过银保渠道的优势,并未能延续至今。公司在2022年陷入亏损。10月30日,光大永明人寿披露的2024年三季度偿付能力报告显示,今年前三季度净利润录得-12.86亿元,三季度单季的亏损额达到了4.19亿元。

其实光大永明人寿的保费增长良好。数据显示,公司2021年、2022年、2023年分别实现保险业务收入140.86亿元、170.75亿元、194.73亿元,一路上升。

为什么保费增长、但盈利反而在下滑呢?这背后有多重原因。

2023年信息披露报告显示,在保费增长之际,公司“提取寿险责任准备金”“提取长期健康险责任准备金”等项目也提高,或对盈利产生侵蚀。

退保率居高会对保险公司带来多方面的负面影响,例如扰乱精算基础和产品定价、令流动资产和资本结构波动等。而光大永明人寿倚重的银保渠道,普遍有退保率居高之忧。以上述2023年光大永明人寿原保费收入前五的产品为例,排名第二的银保渠道产品退保金,反而是第一名经代渠道产品的两倍之多。

不过好在光大永明人寿控制住了综合退保率指标。2024年前三季度,该指标录得1.85%,较2023年同期的2.91%有所下降。

尽管银保渠道的发展面临问题,但它仍是未来保险业发展不可忽视的一条路径。对于光大永明人寿而言,“银保属性”未来也仍将陪伴在它左右。麦肯锡曾经在2021年7月的报告里展望,中长期而言,中国寿险的银保市场仍将具备巨大发展潜力,背后有客户财富结构多元化、银行将“大财富管理”作为零售转型主旋律、监管正本清源大背景等因素相关。

但银保渠道也面临着重重迷思,比如规模贡献效果显著但价值贡献寥寥、银保难以在客户经营上有效协同等,令险企战略摇摆、业务发展踟蹰不前。

麦肯锡在2024年《寿险新质生产力的基石-低利率环境下的资产负债表重构》专题里的最新展望指出,在渠道升级方面,险企与银行之间的“深度融合”将是渠道价值创造的关键。

这样的迷思,既是行业面临的挑战,也是光大永明人寿亟需破解的难题。对此,公司能不能守住经营定力?又做出了哪些变阵来应对挑战?

人事变阵迎接发展挑战

前文提到,保险公司的盈利表现正出现着历史性的巨大分化。如果只看这一指标,光大永明人寿是仍站在谷底的企业。不过观测保险公司经营情况不能只看营收和利润,资产负债表或许是未来更值得关注的风向标。

整体看近几年,光大永明人寿的总资产仍保持稳健扩张。偿付报告数据显示,三季度公司总资产达到1251亿元。另据同花顺数据,公司资产总计金额在2020年到2023年增速一直保持在15%到20%。

已赚保费指标在2023年出现波动。同花顺数据显示,从2020年到2022年,光大永明人寿的该指标从133亿元攀升到169亿元,但在2023年下滑到112亿元。好在2024年已经重拾涨势,在三季度录得125亿元。至于能否恢复并突破2022年的业绩高点,仍待四季度的经营情况揭晓。

管理层变阵,也是光大永明人寿应对挑战所拿出的策略之一。其中受到市场关注的有两位人物。

第一位是总经理。在上一任总经理卸任后,光大永明人寿的这一重要高管已经空缺五个月。2024年8月30日,国家金融监督管理总局天津监管批复,核准张晨松光大永明人寿总经理任职资格、董事任职资格。

“70后”张晨松已在光大永明人寿工作了11年,属于内部提拔的高管,从2013年7月起担任总精算师,也任职过副总经理、财务负责人。

第二位与光大永明人寿的外资股东——加拿大永明有关。9月11日,加拿大永明人寿保险公司的母公司永明金融宣布,其加拿大业务的管理层变更,陈心颖(Jessica Tan)将出任总裁一职。此前陈心颖在中国平安有十年的工作经历,也有麦肯锡全球董事的履历。

这一调整与光大永明人寿并无直接联系,但从公开报道来看,陈心颖的职位变化还是打开了市场对光大永明人寿业绩期许的空间。据《券商中国》,9月2日,光大集团曾经与永明金融举行工作会谈。会上,永明金融总裁兼CEO Kevin Strain表示,中国市场是该集团全球重要战略区域之一,认同光大永明人寿转型成效,表示愿持续提供全方位支持。

人事变阵之外,未来光大永明人寿也将站上会计准则升级的起跑线,届时有望获得盈利指标的“放大器”。

归根结底,无论是人事变迁,还是会计准则的调整,最终目的还是要让投资者和消费者看清保险公司的经营真相。站在谷底向上看,光大永明人寿能否实现业绩逆转,未来走向仍将成为市场关注的焦点。