微博

微博【财报深度解读】谁给了杭州银行底气?

作 者 | Han

正文共计3760字,预计阅读时长10分钟

赶早发布业绩的企业,往往被解读为对其经营情况比较自信。这个特征,在A股银行板块格外适用。

目前市场步入了密集发布三季报的时节。在城商行领域,杭州银行( 600926.SH )拔得头筹,于10月21日公布行业首份前三季度经营业绩。

杭州银行是不是对它自己的经营情况倍感信心,市场不得而知。但从股价表现来看,杭州银行绝对有底气。

截至2024年10月25日收盘,杭州银行年内涨幅高达49%,与同业冠军南京银行( 601009.SH )51%的涨幅旗鼓相当,在行业里和整个A股都排得上“最靓的仔”。

这份财报究竟报喜了哪些经营亮点?又隐藏着哪些潜在风险?

扩表强劲驱动业绩增长

在逆周期实现营收、利润双增,是杭州银行前三季度最突出的业绩亮点。

报告期内,公司实现营业收入284.94亿元,同比增长3.87%。其中利息净收入为营收的增长提供了支撑,达到了182.73亿元,同比3.87%的增幅和营收增速一致。

归属于公司股东净利润攀升至138.70亿元,同比增速高达18.63%。未年化的加权平均净资产收益率(ROE)为13.51%,同比提高了0.39个百分点,反映出杭州银行较为强劲的盈利能力。

营收利润双增背后,杭州银行扩表强劲,资产、负债端保持较快速度增长。

截至9月末,杭州银行资产规模突破2万亿元,较上年末增长9.58%。在对公贷款的拉动下,该行各项贷款总额较2023年末增长了12.77%,贷款总额占资产总额的比例升至45.11%,比2023年末提升了1.28个百分点。

负债端同步增长。三季报最新数据显示,杭州银行负债总额为1.89万亿元,较2023年末增长8.96%,增速略低于资产的增速。其中,存款总额为1.18万亿元,年内增长了12.59%,体现出良好的拉动效应。

得益于区位优势和揽储实力,杭州银行的存款增速获得了一些机构的认可,他们认为结构的变化也应予以适当关注。例如民生证券发表于10月22日的研报指出,杭州银行三季报对公存款、个人存款的规模扩张延续了较好态势,而存款定期化的趋势仍旧延续,对公定期、个人定期存款占比分别较年中提升了3.1个和0.5个百分点。而这样定期化的趋势会增加银行的成本压力。

单看三季度,杭州银行的利息净收入同比增长11.04%,这代表了该行核心盈利能力依然非常强劲。在行业息差压力越来越大的背景里,这样的强劲增长可谓珍贵。

据中国银河证券发表于10月22日的研报测算,前九月,杭州银行的年化净息差为1.43%,比上半年的数据回升1个基点;海通国际发表于10月22日的研报测算,三季度净息差比二季度环比上升了5个基点——这样触底反弹的信号,甚至可以被看作或是行业盈利能力回升的一线曙光。

负债成本的改善,是杭州银行息差企稳的关键因素。东兴证券发表于10月22日的研报分析,三季度杭州银行的负债成本率环比下降了8个基点,改善的幅度和二季度相比明显加大。

背后更深层次的原因可以分为客观和主观两个方面。客观上,当季存款挂牌利率下调;主观上,该行的存款管理也发挥效应。展望未来,利率下调的红利还有望不断释放,存贷款同步降息,负债成本还有下降的空间。

三季度杭州银行的资产收益率环比下降了2个基点,降幅有所收窄。上述研报指出,杭州银行正在主动优化资产结构,增加信用小微等高收益贷款投放。另外从行业的经营来看,金融数据挤水分、优化金融增加值的政策导向也影响着各家银行的经营,预计以“扩规模”为目的的低利率贷款还会继续减少投放。

上述中国银河证券研报总结道,杭州银行扩表动能较强,拉动了业务增收,资产质量保持优秀、拨备计提压力较小,拨备也反哺了利润增长。

不过,优秀的资产质量里,仍有两重疑云;高比例的拨备覆盖率也被诟病……

资产质量里的两重疑云

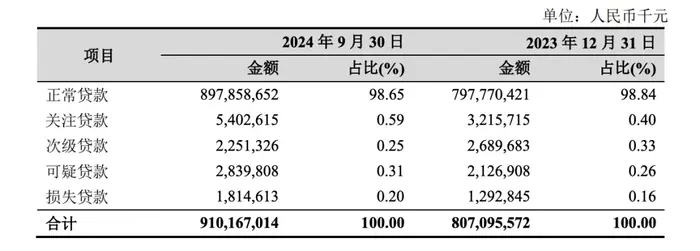

2024年三季度末,杭州银行的不良贷款率为0.76%,与上年末持平。相比而言,中国银行业协会《城市商业银行发展报告(2024)》显示,2023年末城商行不良贷款率为1.75%。

也就是说,杭州银行的不良贷款率几乎只有全行业平均水平的零头,优秀程度可见一斑。

不过最新发布的三季报显示,杭州银行的“关注贷款”占比正在提高。这样的现象常常被解读为不良率的认定标准趋于宽松。在九个月时间里,杭州银行关注贷款金额从32亿元升至54亿元,占比从0.40%升至0.59%。

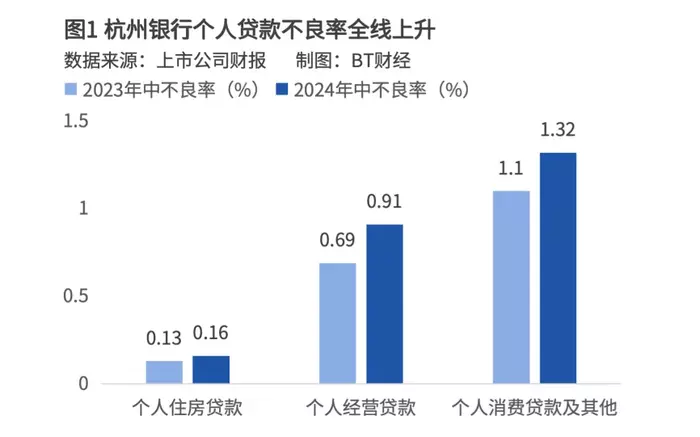

另一个需要关注的资产质量疑云,在于个人不良贷款率。披露信息更详细的2024年中报数据显示,杭州银行“个人住房贷款”“个人经营贷款”“个人消费贷款及其他”不良率全部攀升。当时公司个人贷款不良率也从2023年末的0.59%显著上升到0.76%。

从体量结构来看,“个人经营贷款”的账面余额在年中已达到1279亿元,高于住房贷款和消费贷款。

2024年三季度末,杭州银行的拨备覆盖率为543.25%,和年中的545.17%相比继续有小幅度的下降。但这样高的拨备覆盖率也并不全是好事。

拨备通常被视为银行资产质量的“安全垫”,过高的话却会被视为存在隐藏利润的倾向。

比如中国深圳综合开发研究院曾在2022年撰文指出,财政部《金融企业财务规则》修订稿公开征求意见里明确,监管要求的拨备覆盖率基本标准为150%,超过要求两倍以上的就应视为存在隐藏利润的倾向。而杭州银行一度近600%的超高拨备覆盖率为行业最高。

上述机构金融发展与国资国企研究所副所长胡彩梅曾对媒体分析,高拨备覆盖率也意味着企业付出了高昂的机会成本,不利于利润的合理利用,相当于资金闲置,浪费了稀缺资源。

三季度非净利息收入同比下降

和利息收入的亮眼相比,杭州银行非息收入的表现不太亮眼。中泰证券发表于10月23日的研报指出,正是非息收入的放缓,拖累了杭州银行营收与净利润增速出现小幅下降。

前三季度,杭州银行非息收入102.21亿元,同比增长3.87%,增速和上半年相比出现了放缓。在市场波动影响下,公司投资收益增速下滑,中收仍下降,但降幅边际有所收窄。

报告期内,公司中收录得29.29亿元,同比下降了8.07%,降幅和上半年相比收窄了1.83个百分点。上述东兴证券研报分析,三季度单季的其他非息收入同比大幅下滑了20.5%,主要是当季市场力量与央行博弈之下,债券收益利率波动加大,导致杭州银行的投资收益增速放缓。

此外,杭州银行的财富管理和理财业务也在三季度实现平稳增长,但体量仍较小。9月末,杭银理财的存续理财产品余额为4233.16亿元,较2023年末增长了12.33%;资产管理规模也攀升至5758.96亿元,较上年末提升11.3%。受限于城商行定位限制,即便录得了较为亮眼的双位数增长,绝对规模也难以和国有大行和头部股份行理财子公司万亿元级别的资管规模相提并论。

区位优势奠定前景动力

值得注意的是,三季度杭州银行刚刚遭遇了被其重要股东中国人寿“清仓式减持”。

8月20日,杭州银行公告中国人寿拟在三个月内通过集中竞价等方式,减持合计不超过1.1亿股,对应公司普通股总股本的1.86%。而截至当时,中国人寿持有杭州银行的股份恰为1.86%,这也令《第一财经》等多家媒体在当时注意到了这样的“清仓式减持”行为。

据公告,此次拟减持的原因,为中国人寿的资产配置需要。而《南方都市报》在文章中分析,“清仓式减持”可能还在于杭州银行当时的股价已经来到较高位置,且分红比例较低的问题受到了关注。在中国人寿“清仓式”减持消息传出后一天,杭州银行再度公告,公司独立董事丁伟涉嫌严重违纪违法而被调查。

好在机构普遍仍对杭州银行的发展前景抱有信心。

比如中国银河证券在前述研报里就强调了公司的区位优势。杭州银行立足杭州,深耕浙江,积极向长三角地区拓展,坐拥区位优势显著。在战略规划方面,杭州银行祭出了“二二五五”策略,即基于两大转型、实现两维目标、坚持五大业务聚焦、提升五大核心能力。力争再造一个杭州银行的目标,堪称宏伟。

整体来看,公司金融仍是杭州银行的压舱石,须要进一步强化这一优势,凭借城商行定位找到差异化特色化服务的突破口;做大零售、做优小微则是未来的增长极。结合企业资产质量较好、风险抵补能力充足,中国银河证券仍维持了对杭州银行的“推荐”评级。

中泰证券也看见了杭州银行的大零售金融业务具备成长土壤。该机构在前述研报中指出,可以关注杭州银行在资产端的消费信贷增长,以及资金端的财富管理业务发力。

杭州银行还在三季报发布之时,透露了2024年度中期分红的实质性进展。利润分配方案公告显示,杭州银行将向登记在册的全体普通股股东每10股派送现金股利3.7元,据此计算合计拟派发现金股利近22亿元,占中报净利润的22.60%。

在人事方面,杭州银行宣布,将聘任王晓莉为公司董事会秘书,任职资格尚待国家金融监督管理总局浙江监管局核准。

杭州银行在三季度拔得头筹、交出了一份令人瞩目的业绩之后,前方的经营道路依然充满挑战。如何在保持领头羊优势和增长动能的同时,有效应对各种风险,将会是对杭州银行经营策略、前瞻战略布局的长久考验。