微博

微博【财报深度解读】江苏新能二季度营收下滑30%,风力发电还行不行?

作 者 | Han

正文共计3509字,预计阅读时长10分钟

2020年9月,中国正式提出“双碳”战略,在实体经济和资本市场上,曾经掀起了一轮堪称波澜壮阔的新能源产业链行情。从新能源车到光伏、风电,诸多行业在短短几年里实现了跨越式的发展。

几年时间过去,新能源产业链在资本市场上的估值出现了巨大的回撤。企业经营层面,新能源车进入“价格战”血拼,光伏、风电也陷入全球范围内的行业“内卷”。

周期更迭,何时才能回暖?江苏新能( 603693.SH )是具有代表性的观察样本。这家风力发电企业处于绿电产业链中下游,体量中等,具备背靠国资等资源禀赋优势,扎根富庶的长三角地区。

面向大海,江苏新能何时能够等风来?

面朝大海等风来

江苏新能是一家以风力发电为主业的企业,在申万行业分类里属于公用事业下电力板块。目前它的市值近100亿元,虽然无法和三峡能源等市值上千亿元的行业巨头相比肩,但亦处于行业中游。

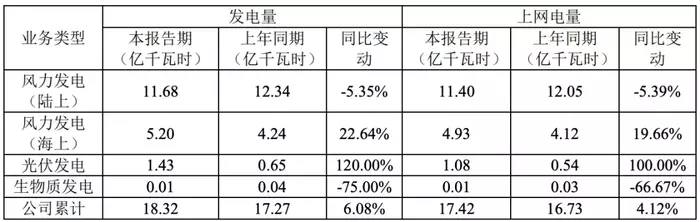

江苏新能的风力发电占比极高,特色显著。2024年中报显示,上半年公司累计发电量为18.32亿千瓦时,其中陆上和海上风力发电分别达到11.68亿千瓦时和5.2亿千瓦时。

高风力发电占比,让江苏新能披上“绿电”外衣,甚至可以说是风电龙头。据华源证券10月18日研报,梳理各大新能源运营商存量装机的数据可见,风电占比较高的纯绿电力运营商有节能风电(100%)、云南能投(100%)、金风科技(100%)等,江苏新能89%的比例也名列前茅。

等风来,也成为江苏新能业绩的关键词。

2024年上半年,江苏新能实现营业收入10.49亿元,同比下降3.90%;归属于上市公司股东的净利润为2.92亿元,同比下降13.60%。

一季度时还营收、利润双增,但中报业绩怎么突然变脸了?

公司在财报中解读,风电方面,公司布局的江苏地区一季度风资源较好,但二季度风资源情况不及上年同期。细节数据显示,海风的情况好于陆风。上半年江苏新能陆电项目累计发电量11.68亿千瓦时,同比下降5.35%;海风发电量5.20亿千瓦时,同比增长22.64%。

这样的数据也透露出问题:虽然海风的增长幅度显著,但因体量与陆风有不小差距,因此未能填补后者缩减带来的缺口。

放在行业里看,山西证券发表于10月11日的研报比较显示,上半年江苏新能3.9%的营收下滑在行业处于中游水平,但单看二季度近30%的下滑幅度却在绿电板块可比公司里排名显著靠后。

利润率较高,是绿电公司的优势之一。在这个指标上,江苏新能表现亮眼。

上半年,江苏新能毛利率为53.67%,虽然比上年同期下降了2.44个百分点,但依然保持在较高水平。对比同业来看,这样的利润率也处于前列,且遥遥领先于同期A股电力板块的平均毛利率,即24.9%;也高于绿电板块的平均毛利率,即43.5%。

但亮眼的利润率背后,也暗藏回款问题等包袱待解……

业绩包袱还有哪些?

应收账款偏高是电力行业面临的普遍问题,江苏新能的这一业务数据也在攀升。

资产负债表数据显示,2024年中,江苏新能应收账款升至29.76亿元,在总资产的占比攀升至17.47%。

放在行业里看,这样的应收账款水平高不高呢?上述华源证券用应收账款和市值对比发现,A股和H股里有部分企业补贴拖欠款项余额高于市值的现象出现,较为典型的代表是山高新能源( 01250.HK )和大唐新能源( 01798.HK )。而江苏新能的这一指标为32.36%,尚处较合理的水平。

但不应忽视的是,应收账款高企的问题,正实打实影响着市场对绿电行业、尤其是在港股上市的绿电企业的估值。

华源证券指出,目前分析师对补贴发放的研究,最大的意义不在于通过节约财务费用提升每股收益,而在于打消外资对补贴作废的担忧。当前绿电板块的A股和港股价差显著,一个重要原因就在于海外投资者担心补贴作废,这才会出现部分绿电公司的应收账款余额超过市值的现象。

但电力企业应收账款普遍偏高的问题,与电力商品的特殊性、电力市场的制度和催款机制不完备等多重因素有关。想要改善这一问题,仍须行业齐齐发力改革、久久为功。

在补贴方面,江苏新能在财报中提示了持续性风险。目前中国对风电、光伏、生物质发电实行基于固定电价下的补贴政策。不过因为这些可再生能源发电项目发展迅速,补贴资金缺口正在持续增加。江苏新能在此次财报中透露,若国家发放可再生能源补贴的时间滞后并得不到改善,将影响企业现金流,对投资效益产生不利影响。

江苏新能的生物质发电项目,也透露出不确定性。在风电项目之外,公司也在光伏和生物质等绿电项目上有投入。此次中报数据显示,上半年生物质发电只有0.01千瓦时,而2023年同期还能有0.04千瓦时。

截止目前,江苏新能的生物质发电项目仍处于停运转型阶段。公司旗下的四家生物质企业中,仅淮安生物质一家仍承担着为当地园区企业供热的社会责任。

江苏新能似正在有意剥离生物质发电项目。8月12日,江苏新能公告,将作价约4938.74万元,出售全资子公司江苏国信淮安生物质发电有限公司(即“淮安生物质”)给江苏淮安国信热电有限公司。公告分析,当下生物质发电市场环境面临燃料价格高、难收购的问题,电价补贴退潮后项目上网电价收入可能无法覆盖燃料成本,继续运营将不再具有经济价值。因此,在出于充分盘活利用现有资产的考虑下,进行此次收购。

行业抱团反“内卷”

回看江苏新能的风电主业,产业链中上游近些年陷入了深深的“内卷”。

在10月中旬举办的2024北京国际风能大会暨展览会上,多位业内人士提出了国内风电行业“内卷”严重,“价格战”影响产业健康发展的现象。

据界面新闻报道,在近些年补贴退坡等因素影响下,国内风电市场步入低谷,陆上风机和海上风机的单位价格分别从每千瓦近4000元和7000元降至1500元和3000元左右,降幅不止“腰斩”。为此,在上述北京展览会上,包括头部企业在内的12家风电整机商签订了《中国风电行业维护市场公平竞争环境自律公约》,意在以行业自律手段抵制“价格战”。

另据《新京报》报道,也有业内人士正在呼吁国家层面对最低价中标政策出手调整,以促进行业可持续发展。

中上游价格反弹,会不会对江苏新能的成本、投资和业绩产生影响?江苏新能有没有利用装机价格的低点,趁势完成产能扩充呢?答案尚未可知。但可以看到的是,近些年江苏新能的装机节奏正在放缓。

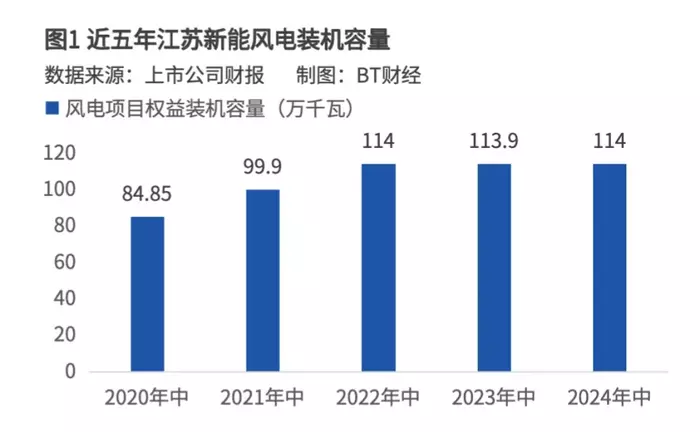

截至2024年中,江苏新能的新能源发电控股装机容量为170万千瓦,权益装机容量141万千瓦,其中114万千瓦为风电项目权益装机容量。数据显示,早在两年前的2022年中,公司风电装机容量就已经达到了这一水平。

从公司财报中,能看出江苏新能对扩张的谨慎。公告写道,中国新能源发电行业近年来的高速发展,大幅倚重国家政策、法规及激励措施方面的支持。这也会导致行业竞争加剧,令公司在行业资源获取、快速实现装机规模增长的难度加大。

政策,也是江苏新能等待的另外一阵风。

背靠国资聚焦风光再启航

尽管行业在高峰和低谷之间切换,江苏新能仍坐拥多重优势,来帮公司穿越周期。

首当其冲的优势,就是其国资背景。江苏新能的四个发起人股东均为江苏省内大型国有企业。天眼查数据显示,其第一大股东国信集团是江苏省规模最大的省属能源投资集团,另外沿海集团、国能投资、农垦集团也分别从地方资源、土地资源等角度,为江苏新能持续带来强有力的支持。

其实,地域优势为江苏新能供需两端提供保证。在供给端,江苏新能深耕的江苏具有漫长的海岸线,蕴含丰富的风力资源,可开发潜力巨大。在需求端,江苏是中国经济最强的省份之一,更是能源消耗大省,电力消费总量持续位于全国前列,能源消纳能力强。

充沛的资本和低负债率,为江苏新能后续抢占市场份额提供了良好的基础。电力行业投资额巨大,属于资本密集型行业。目前江苏新能的资产盈利水平保持在较好水平,公司在中报中也指出其资信状况良好,具备融资能力和资金成本的多重优势。

江苏新能提出的目标较为宏大。公司“十四五”发展规划纲要曾经提出,力争到“十四五”末,也就是2025年,公司负责管理的各类新能源项目装机达到755万千瓦(含已投产、在建等项目)。银河证券在发表于2023年8月29日的研报中据此测算,预计2025年末公司自身的项目装机容量有望达到500万千瓦,也就是说仍有高达350万千瓦的增量值得期待。

这份研报还进一步梳理,常州市武进区前黄镇渔光互补项目、连云港云台12万千瓦渔光互补光伏项目、控股股东国信集团大丰85万千瓦海上风电项目等,值得重点追踪。

BT财经注意到,就在2024年9月,江苏省招标投标公共服务平台最新发布了上述江苏国信大丰85万千瓦海上风电项目海上升压站上部组块建造等项目的招标公告,显示项目正在推进。

立足江苏蜿蜒的海岸线,面向大海,江苏新能等待着海风拨动风机叶片,也等待着政策的风吹来,继续给公司发展注入动力。