微博

微博【财报深度解读】民营银行千万元罚单降临,为啥板子打在微众银行?

作 者 | Han

正文共计3743字,预计阅读时长10分钟

民营银行千万元级别大罚单诞生,微众银行收到1387万元大罚单。

“依托腾讯流量及科技赋能,微众银行是中国民营银行当之无愧的标杆”——在中国民营银行发展来到第十个年关之际,招商证券的研报观点,代表了市场对微众银行行业龙头地位的认可。

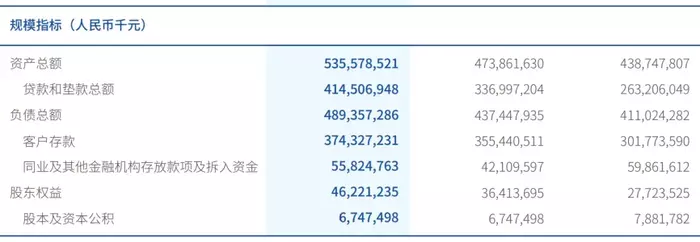

走过十年发展路,中国目前一共有19家民营银行。这些银行的规模通常较小,截至2023年底,它们的总资产规模之和也只有约2万亿元,仅仅相当于一家中等规模城商行。

不过民营银行也是龙头效应非常显著的一个行业。依托腾讯的微众银行、依托阿里的网商银行合计总资产规模就达到了近1万亿元,占据行业半边天。处于行业尾部的,则多是一些几百亿元规模的微型银行。

头部双雄之中,微众银行又有近千亿元的领先规模,是当之无愧的“民营银行一哥”。2023年年报显示,微众银行资产规模攀升至5355.78亿元,背后来自微信、QQ等“腾讯系”流量支持,被普遍认为是推动其扩张增长得天独厚的优势。

不只是体量,市场寄予微众银行的期待还在于它的科技底蕴。微众银行是国内第一家“互联网银行”,业务几乎全部依托线上展开。大数据、云技术等科技手段,究竟如何与银行拓展客源、控制风险等各个环节的工作相结合?微众银行的做法具备标杆性意义。

不过最近,这家“民营银行一哥”因一张千万元罚单,引发了市场关注……

新罚单指向旧事整改

9月30日,央行深圳市分行公布了一张大额行政处罚信息,被罚对象正是微众银行。

此次罚款金额高达1387万元。详情信息显示,微众银行有5项行为违反账户管理规定并被处以警告,包括未按规定履行客户身份识别义务、未按规定报送大额交易或可疑交易、与身份不明的客户交易等。

此次处罚也具体到了反洗钱室经理等具体的微众银行员工头上。当时就任于微众银行零售存款部、小微企业金融部、法律合规部、法律合规部反洗钱室的五名工作人员,分别被处以了1.75万元到10万元不等的罚款。

上述处罚,针对的是2021年的检查问题。

据《北京商报》等媒体报道,微众银行回应称,高度重视监管意见并已经认真落实监管检查提出的各项要求,在2022年时已经整改完毕,后续会持续在加强内控合规建设方面下工夫。

处罚落地、整改完成后,民营银行“一哥”如何继续前行?

扩张步伐不减、调整贷款结构

财报数据显示,微众银行的盈利能力极佳。

2023年,该行实现营业收入393.61亿元,同比增长11%。在全行业净息差承压的背景下,该行利息净收入录得301.62亿元,同比大幅度增长21%。

全年微众银行揽下108.15亿元净利润,同比增长21%,对应净资产收益率为26.18%。这样百亿元的盈利规模,在股份制银行里是“独一份”,排在它之后的网商银行净利润为42亿元。

近年来微众银行也保持着较高速的扩张。以资产总额为例,从2021年到2023年分别为4387.48亿元、4738.62亿元和5355.79亿元,同比增速从8%加快到13%。

负债方面也保持了同样步伐的扩张,三年间从4110.24亿元扩张到了4893.57亿元。

除了资产负债两端数据的高速扩张,也有一些指标的增速在减缓。

比如微众银行营收的同比增速从2022年的超30%降至2023年的11%,净利息收入的增长也显著放缓。这样的放缓也和微众银行的体量增长有关,毕竟目前的微众银行盈利能力几乎不亚于一些头部城商行了。

贷款的结构出现了调整,是值得关注的现象。

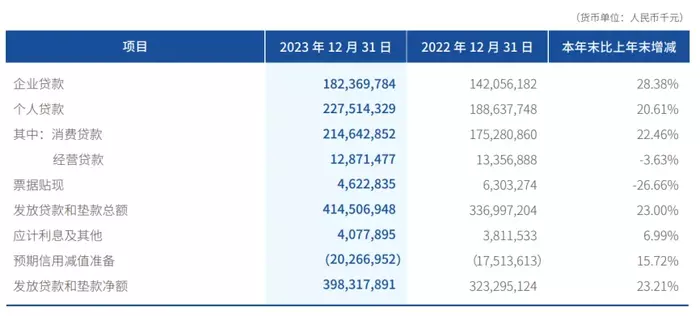

一般而言,民营银行的工作重点一般在普惠与小微金融。不过目前,微众银行的贷款还是以面向个人用户为主,尤其是个人消费贷款。数据显示,截至2023年末,微众银行个人贷款、企业贷款余额分别为2275.14亿元、1823.70亿元,其中个人消费贷款为2146.43亿元。

这样的结构或在发生调整。同比增速显示,目前微众银行正在加快对企业贷款的投放,同比增速超28%,而个人消费贷款的同比增速为22%,个人经营贷款出现了3.63%的同比缩减。

负债结构的变化则又是另一番天地。

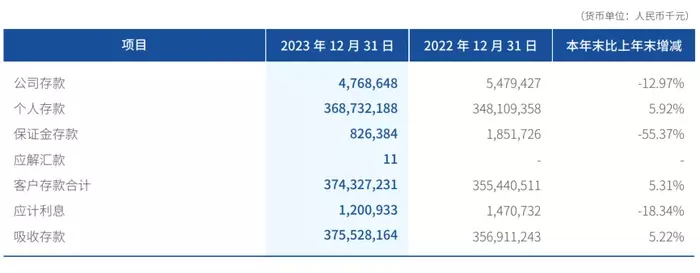

2023年微众银行的公司存款出现了近13%的同比缩减,从54.79亿元下降到了47.69亿元。同期个人存款则由3481亿元增长到了3687亿元。

值得一提的是,这样的负债结构,让微众银行取得了不错的利息支出控制效果。数据显示,2023年微众银行利息支出95.92亿元,同比增长19.38%,增速低于利息收入20.45%的增速,进而保证了其息差盈利能力。

国泰君安证券发表于4月25日的研报指出,微众银行极强的盈利能力正是来自于高息差。这份报告分析,微众银行的净利息收入和中收表现一直比较强势,而其他非息收入表现一般。另外,公司的管理费用高企,好在正在逐年改善。追根溯源,高息差的主要原因在于资产收益率上行,且负债的成本率下行更快。

不良优秀但机构仍存担心

2023年,微众银行不良贷款率为1.46%,和2022年相比压降了0.01个百分点。五级分类数据显示,微众银行的关注类贷款占比降至1.35%,也反映出不良认定保持严格。

国家金融监督管理总局发布的数据显示,2023年末,全国商业银行不良贷款率为1.59%。这样来看,微众银行的不良率控制情况也好于行业平均水平。

但优异的数据,也挡不住机构仍对微众银行的风险存在顾虑。比如上述国泰君安证券在研报中写道,微众银行受制于规模和资本限制,以联合贷款模式、充分利用腾讯带量。但是,联合贷款双方的风险承担机制较为模糊。

微众银行的客群也是机构聚焦的重点。分析师指出,目前微众银行的个人贷款产品瞄准的客户在三四线城市、学历水平靠后以及非白领用户。企业贷款产品的对象,则大多是传统银行的小微客户和电商客户的中间用户。

“考虑到小微业务有高风险特征,目前微众银行的风险水平仍然是可接受的”,分析师这样点评道。

被视为银行经营“安全垫”的拨备覆盖率,也逐年从467%、414%下滑到了2023年的353%,从另一个角度反映出微众银行的经营现状。

“互联网基因”引领民营银行差异化竞争

微众银行脱胎于腾讯,带有浓厚的科技色彩。此前它推行的ABCD战略,也就是人工智能、区块链、云计算、大数据,一度受到机构的关注。例如招商证券2022年7月30日发布的研报看好,这样的ABCD战略不仅能降本增效,还能进行科技输出,给微众银行带来收入。

尤其是降本增效,在数据上有直观体现。IDC的案例研究报告《微众银行是如何领跑全球数字银行的?》显示,微众银行单账户每年的IT运维成本为2元,约为国内外银行业同行的十分之一。

公司财报亦介绍,作为一家数字原生银行,微众银行一直保持着高水平科技投入,科技人员数量占全行员工总数常年保持在50%以上,IT投入的占比也高于行业平均水平。

另一个发展的基石,在于微众银行的股权结构稳定,自成立以来,腾讯一直是它的第一大股东。天眼查数据显示,深圳市腾讯网域计算机网络有限公司持有公司30%的股份,另外深圳市百业源投资有限公司、深圳市立业集团有限公司也是持股比例在20%的大股东,主要股东基本都是实力雄厚的民营企业。

带着“互联网基因”出生的微众银行,将来的发力点仍放在普惠金融,有意在其中拓展服务的广度和深度。在业绩报告中,微众银行透露正在依托技术优势,向服务无障碍改造、推进适老化服务,其中有一些亮点。比如个人金融品牌“微粒贷”已累计服务了听障客户超20万人次,累计为听障客户发放了近9亿元的贷款。

在金融服务业务上,民营银行的网点资源、吸储能力还是风控水平,都无法和国有大型或股份制商业银行比肩,所以它们只能在差异化经营上下工夫做文章,用创新谋求绽放光彩。在这一点上,微众银行的“互联网基因”发挥出作用。

比如在国家引导号召下,微众银行以金融科技驱动线上化模式,把业务向县域市场深入,旨在为当地客户提供随时可得的金融服务。“微粒贷”“微账户”等产品的县域地区客户占比在2023年末超过了42%。企业金融方面,普惠小微贷款余额在2023年末同比增长了28.73%,对应当年发放利率比上年下降了0.03个百分点,扛起以金融赋能实体经济的责任。为客户提供灵活且低成本的信贷服务背后,金融科技是重要的保驾护航。

民营银行2024年上半年业绩经营情况如何?另外一家头部企业——网商银行发布的业绩具有代表性。截至6月末,网商银行发放贷款和垫款2866.91亿元,较年初增长5.95%;吸收存款3034.42亿元,2.01%的增速不及贷款增速。营业收入录得100.76亿元,同比增长20.58%;净利润14.43亿元,出现了下滑。

无论是微众银行还是网商银行,两家分别依靠中国实力最强劲互联网公司、有流量优势和科技赋能的民营银行,都在各自的发展之路上,努力提升对小微企业和普惠金融的服务深度和广度。

即便体量不大,二者依旧被视为整个银行业的数字化标杆。金融与科技的深度融合是一条通向美好愿景的希望之路,“微众银行们”要用小微和普惠之光,照亮更多需要金融一臂之力的个体。