微博

微博【BT财报瞬析】银江技术2024一季报分析:数字化转型中的挑战与机遇

银江技术股份有限公司(股票代码:300020)是一家专注于软件与信息技术服务业的企业,致力于推动数字化转型和信息技术创新。公司在国家政策的支持下,积极参与数字中国建设,响应《数字中国建设整体布局规划》和《关于构建数据基础制度更好发挥数据要素作用的意见》的指导,致力于夯实数字基础设施和数据资源体系,推动高效协同的数字政务和数字经济发展。公司注重数据资源的规模和质量提升,致力于释放数据要素的价值,提升数字化智能化水平。银江技术公司在国家数据局的指导下,积极布局数据要素市场,推动数据流通交易和市场发展,助力高质量发展。公司紧跟《“十四五”软件和信息技术服务业发展规划》的步伐,致力于实现产业基础新提升、产业链新水平和生态培育新发展,全面支撑制造强国、网络强国和数字中国建设。

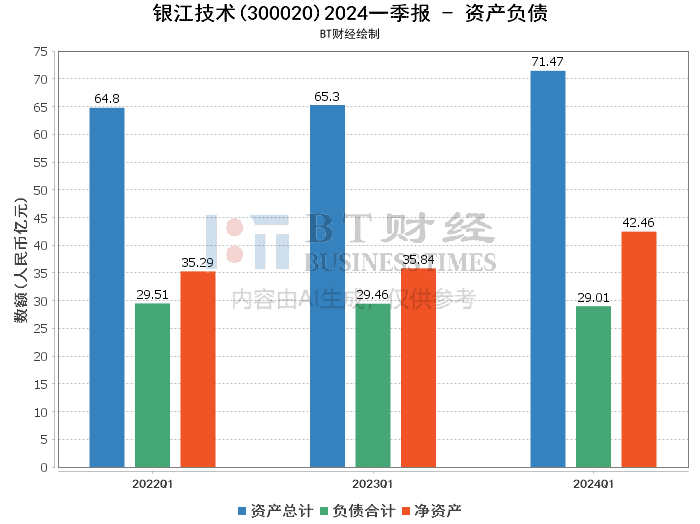

银江技术在2024年一季度的资产总计为71.47亿元,相较于期初的69.66亿元增长了2.60%。负债合计为29.01亿元,较期初的27.31亿元增长了6.26%。资产负债率从期初的39.2%上升至40.59%。这些数据表明,公司在资产和负债方面均有所增加,资产负债率的上升反映了公司在扩展业务过程中承担了更多的财务风险。

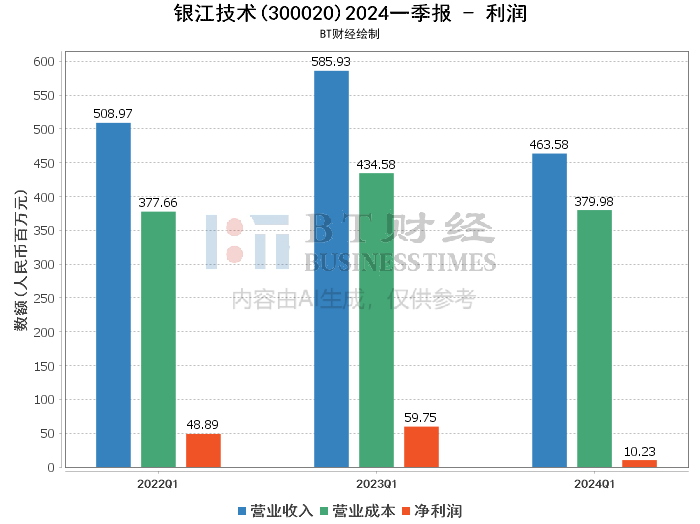

在利润方面,银江技术的营业收入为4.64亿元,同比下降了20.88%。营业利润为11.41百万元,同比下降83.43%。净利润为10.23百万元,同比下降82.88%。毛利率从上年同期的25.83%下降到本报告期的18.04%,净利率从上年同期的10.2%下降到2.21%。净资产收益率(ROE)也从期初的1.68%下降到0.24%。这些数据表明,公司在盈利能力方面面临较大挑战,主要原因是收入减少和毛利下降。

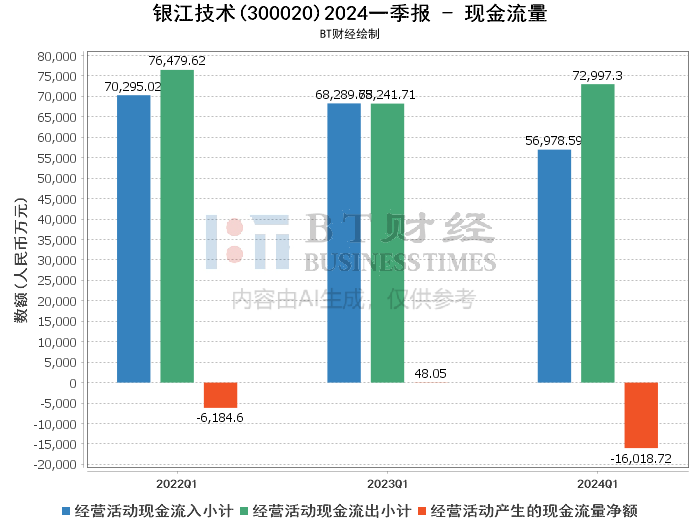

在现金流量方面,银江技术的经营活动产生的现金流量净额为-1.6亿元,而上年同期为48.05万元,下降了33,438.63%。经营活动现金流入小计为5.7亿元,同比下降16.56%;现金流出小计为7.3亿元,同比上升6.96%。这些数据表明,公司在经营活动中的现金流状况不佳,主要原因是项目回款减少和经营活动现金流出增加。

总结来看,银江技术在2024年一季度面临较大的财务压力和经营挑战。尽管公司在资产规模上有所增长,但负债增加和资产负债率上升带来了更高的财务风险。盈利能力的显著下降和现金流状况的恶化反映了公司在市场竞争和业务扩展中的困境。未来,公司需要在提升收入、控制成本和优化现金流管理方面采取更有效的措施,以实现可持续的高质量发展。