微博

微博【BT财报瞬析】烽火电子2024一季报分析:营收锐减,净利润大幅亏损

陕西烽火电子股份有限公司(股票代码:000561),是一家专注于电子信息技术研发和生产的企业。公司主要产品包括通信设备、电子元器件等,广泛应用于国防、通信和工业自动化等领域。2024年第一季度,烽火电子发布了最新的财报,显示出公司在多个财务指标上出现了显著的变化。

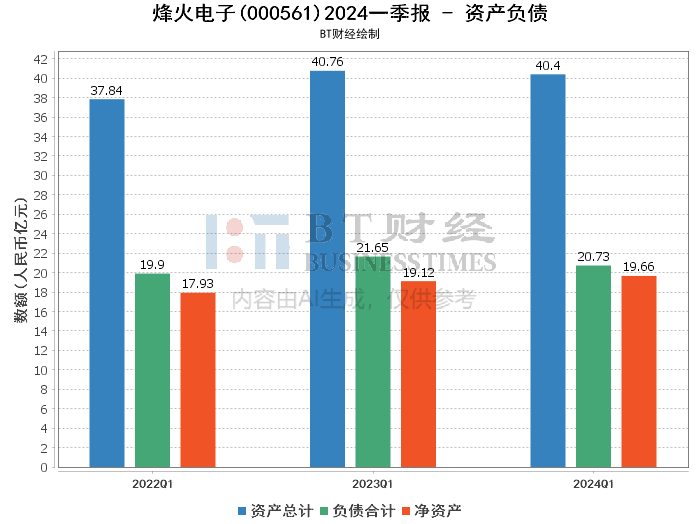

从资产负债数据来看,截至2024年3月31日,烽火电子的总资产为40.4亿元,较上年度末的43.08亿元减少了6.24%。这一减少主要是由于货币资金大幅下降50.69%,从6.16亿元降至3.04亿元,主要系报告期应付票据到期解付及支付各项税费所致。同时,公司的预付款项增加了30.79%,达到94.35百万元,反映出公司在采购方面的预付支出有所增加。负债方面,期末负债合计为20.73亿元,较期初的22.75亿元减少了8.86%。资产负债率从52.8%下降至51.32%,显示出公司在一定程度上减少了债务负担。

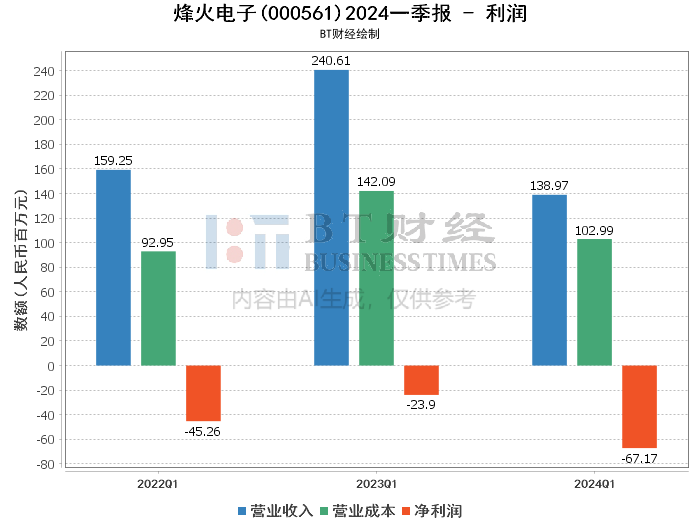

在利润数据方面,烽火电子的表现不容乐观。2024年第一季度,公司实现营业收入1.39亿元,同比下降42.24%。这一大幅下降主要是由于报告期内产品交付数量较上年同期减少所致。归属于上市公司股东的净利润为-58.71百万元,相较于上年同期的-18.88百万元,亏损幅度进一步扩大。扣除非经常性损益后的净利润为-62.33百万元,同比下降明显。毛利率也从上年同期的40.94%下降至25.89%,显示出公司在成本控制方面面临较大挑战。

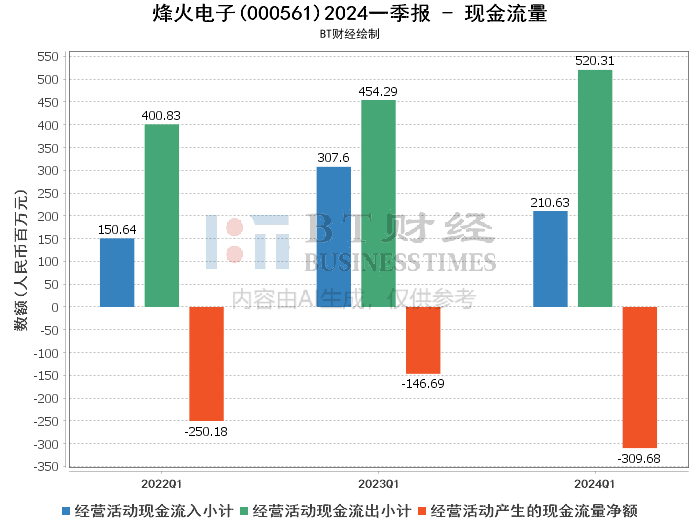

现金流量数据方面,烽火电子同样面临严峻考验。经营活动产生的现金流量净额为-3.1亿元,较上年同期的-1.47亿元大幅恶化。这主要是由于报告期内销售商品、提供劳务收到的现金减少,而购买商品、接收劳务支付的现金增加所致。筹资活动产生的现金流量净额为1.21百万元,相较于上年同期的-71.43百万元有所改善,主要系报告期偿还债务支付的现金减少所致。

总体来看,烽火电子在2024年第一季度面临较大的经营压力。营业收入和净利润大幅下滑,现金流状况恶化,反映出公司在市场竞争和成本控制方面存在较大挑战。未来,公司需要在提升产品交付能力、优化成本结构和加强现金流管理方面采取有效措施,以应对当前的经营困境。