微博

微博【BT财报瞬析】晶澳科技2024一季报:财务数据深度解析

晶澳科技(股票代码:002459)是一家专注于光伏发电技术的企业。随着光伏行业的快速发展和技术迭代,晶澳科技在光伏产品的量产技术和性能方面取得了显著进步。光伏发电成本的持续下降,使得光伏发电在全球范围内的竞争力不断提升,为行业发展奠定了坚实基础。近年来,全球光伏市场规模持续扩大,新兴市场如东南亚、拉美和中东等地区的光伏项目建设也在积极推进。根据国际可再生能源署(IRENA)和BloombergNEF的统计数据,全球光伏新增装机量不断创下历史新高,预计未来几年内光伏市场将继续保持高速增长。晶澳科技公司在这一背景下,迎来了历史性的发展机遇,致力于推动全球光伏产业的可持续发展。

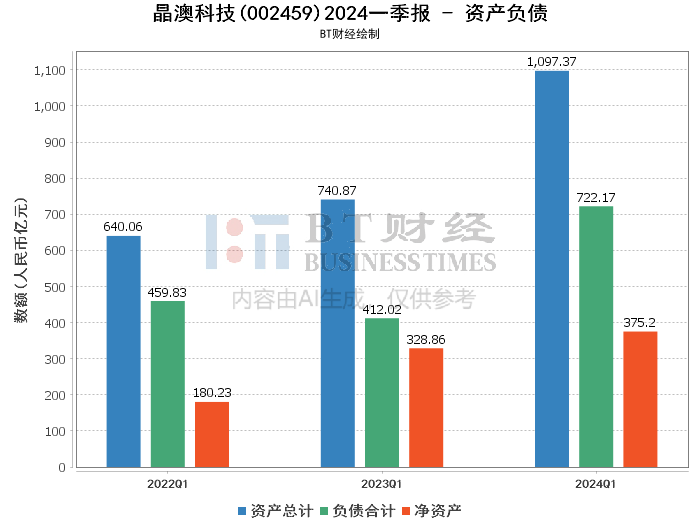

截至2024年3月31日,晶澳科技的资产总计为1097.37亿元,较期初的1065.89亿元增长了2.95%。负债合计为722.17亿元,较期初的685.85亿元增长了5.29%。资产负债率从期初的64.35%上升至65.81%,显示出公司在扩展业务规模的同时,负债水平有所增加。

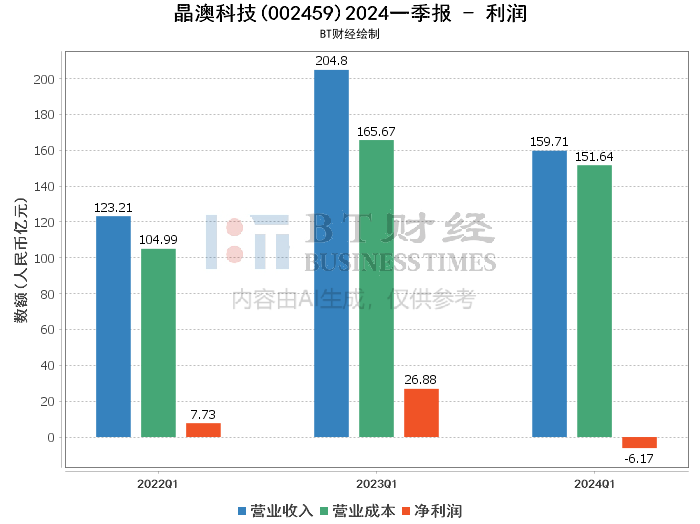

在利润方面,晶澳科技的表现不尽如人意。2024年第一季度的营业收入为159.71亿元,同比下降22.02%。营业利润和净利润分别为-7.39亿元和-6.17亿元,而上年同期分别为31.19亿元和26.88亿元。毛利率从上年同期的19.11%大幅下降至5.06%,净利率也从13.12%降至-3.86%。净资产收益率(ROE)从期初的8.52%降至-1.63%。这些数据表明,公司在成本控制和盈利能力方面面临严峻挑战,可能受到市场竞争加剧或原材料价格波动的影响。

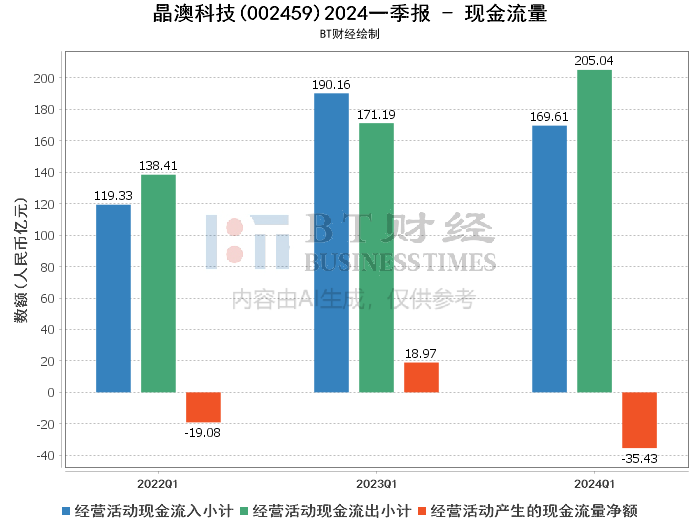

现金流量方面,晶澳科技的经营活动产生的现金流量净额为-35.43亿元,而上年同期为18.97亿元,下降了286.80%。经营活动现金流入小计为169.61亿元,同比减少10.82%;现金流出小计为205.04亿元,同比增加19.77%。投资活动产生的现金流量净额为-44.56亿元,同比下降164.86%,主要由于购建长期资产的现金支出增加。筹资活动产生的现金流量净额为78.81亿元,同比大幅增长533.30%,主要由于本期借款增加。整体来看,公司在扩展业务和投资方面的资金需求较大,但经营活动现金流的负增长可能对短期流动性构成压力。

总体而言,晶澳科技在2024年第一季度面临较大的财务压力。尽管资产总额有所增加,但负债水平的上升和盈利能力的下降是需要关注的重点。经营活动现金流的负增长也反映出公司在资金管理方面的挑战。未来,公司需要在提升盈利能力、优化成本控制和加强现金流管理方面采取有效措施,以应对市场竞争和行业波动带来的不确定性。