微博

微博【大宗期货】观点共享 | 期货定价对产业发展带来三大挑战

作者:

崔楠楠 中国金属矿业经济研究院高级研究员

来源:

五矿经济研究院

(摄影:孔繁成)

近几年,随着百年未有之大变局加速演进,各国对能源、资源、粮食等关系国计民生和国家战略利益的大宗商品高度重视。党中央、国务院多次强调要做好大宗商品保供稳价,目前绝大多数大宗商品都是期货市场定价。作为贯穿从微观到宏观、从商品到金融的特殊市场,期货市场不仅是很多金融投资者的重要领域,更是关系到我国能源、资源、粮食等大宗商品供应安全、大量产业企业实现经营稳定的重要方式和路径。但同时,由于我国期货市场发展较晚,相关研究和管理机制还不够健全,期货市场变化也给相关部门和企业带来重大挑战。面对越来越多产品的期货定价,无论是国家相关部门还是产业企业,应积极应对挑战,不断借助期货市场提升我国在大宗商品方面的价格影响力。

期货定价究竟改变了什么

一个商品一旦从现货定价变成期货定价,就意味着决定商品价格的力量已经不再是这个产业领域本身。没有期货盘的商品,是纯粹的商品交易市场,价格是由买卖双方决定的,谁市场份额大,谁不可替代性强,价格就更多由谁决定。比如铁矿石、钢材在没有期货市场之前,价格都是由供需双方代表谈判决定,谁的市场份额更高,谁越不可被取代,谁的价格话语权就越高。但在期货品种上市后,价格是市场上的各方资本决定的,其力量和范围已经远超这个商品本身所涉及的产业领域。

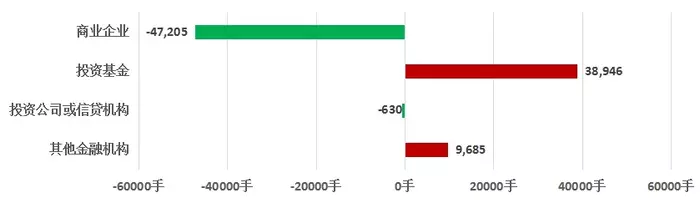

图1:LME镍逼仓发生前各路资本力量博弈情况

资料来源:LME

比如2022年LME镍被逼仓的时候,从持仓情况可以看出,当时做空的基本上都是商业企业,这里面有上游企业也有贸易企业,但做多的几乎都是投资基金等这些金融资本。因此,当时已经不是某家企业对青山的狙击,而是整个金融资本与产业资本的对垒。各方之所以方向不一样,是因为对市场的判断出发点不同,从产业看,中国企业在印尼大量投资的产能马上就要投产,供大于求是市场都能看到的未来,2万美元/吨的价格当时已经是高价,从企业套保角度看当时建立空单肯定是对的,从后期走势看,这个逻辑也成立。但金融资本看到的则是地缘政治冲突后西方对俄罗斯实施了前所未有的制裁,当时很多金融机构认为,全球大宗商品供应链最为集中的就是金属矿产品,如果大宗商品供应链被卡断分离成两个联盟,会直接导致很多矿产品大幅涨价,实际上IMF 2023年发布的世界经济展望报告中就在讲这个研究结果。因此,双方的逻辑都是对的,但最终价格如何变化,就是各方博弈的结果。

产业在面对期货定价时所遇到的挑战和问题

挑战一:难以用产业逻辑理解市场变化

从2001年至今,铜的价格出现了几倍的大幅波动,但铜每年的供需平衡表的波动只有十几万吨,全球经济再不好也就过剩十几万吨,全球供应再紧张也就短缺十几万吨铜。每年全球有几千万吨铜的供应消费,一个普通的大型矿山一年的铜产量都高于20万吨。尤其是2020年以来,铜从不到6000美元/吨快速上涨到10000美元/吨,再跌回8000美元/吨,整个过程中铜的供需始终保持在略有过剩的状态,少的时候过剩十一二万吨,多的时候是十五六万吨。但是期货市场上铜价变化已经超过50%,这说明期货价格的变化已经很难用产业供需逻辑去解释和分析。

图2:2001年以来铜价与铜的供需变化情况

资料来源:国际铜业研究小组,五矿经研院

如果一个产品的供需不能用来解释分析价格变化,就说明产业企业无法用所了解的产业变化去预判价格的涨跌。比如市场上普遍认为2024年全球铜供应仍然过剩,甚至过剩幅度还会进一步扩大,但产业企业尤其是下游企业不能直接判定价格会下降甚至保持稳定不涨,这就会对企业正常经营带来较大的挑战。

挑战二:提高价格话语权成为企业永远难以企及的目标

对于任何产业企业而言,提高价格话语权都是推动企业做强做大的核心支撑,因为在没有期货定价的市场,提高价格话语权的主要方式就是把规模做得足够大、市场份额足够高,话语权自然就能够提升。但这在期货定价的市场几乎不可能。最典型的就是中国的不锈钢和镍产业。中国不锈钢产量占全球一半以上,而且主要分布在几个企业,青山是全球最大的镍和不锈钢生产商,用一己之力改变了全球镍资源供应的格局,但仍然没有价格话语权。

如果一个企业很难获得价格话语权,那么一个国家是否可以?之前有一个观点认为,如果一个期货品种在中国上市,并且规模最大,那么中国就有了这个商品的话语权。但实际上,2022年全球前20大期货市场交易品种中,除了4个能源产品,剩下的16个都来自中国,第一位是螺纹钢,后面依次是棕榈油、铁矿石等。

其中最典型的就是铁矿石期货,我国有全球最大的铁矿石需求力量,有最大的铁矿石期货市场,就代表中国有定价权了吗?应该是没有的。否则就不可能今天螺纹钢已经跌至3800元/吨的历史低点时,铁矿石还在910元/吨的历史高点,更不可能出现2023年铁矿石期货行业前两大盈利期货公司都是外资期货,第一是乾坤期货,盈利17亿元,大股东是高盛集团;第二是摩根大通,盈利12亿元,两家期货公司一年在铁矿石期货上赚了30亿元,30亿元比去年一年很多钢铁企业实际的利润总和都要多。

表1:全球前20大期货交易品种

数据来源:国际期货行业协会,五矿经研院

挑战三:产业周期和并购方式发生根本变化

大宗商品是典型的周期性产业。以往一个周期大概8-10年左右,但这几年由于期货市场金融属性越来越强,商品价格周期越来越短,近几年一波周期基本就3年左右。这种周期的缩短会给企业带来重要影响。以前很多企业认为只要产业有周期就可以在低点做并购扩张,因此无论是2008年中国企业大量“走出去”还是2014年、2015年大量海外矿山并购,都发生在周期底部。但随着周期被严重压缩,企业已经很难有足够的时间在所谓的周期底部进行并购扩张了。比如2020年虽然全球金属矿产品受疫情影响出现了一波大幅下跌,但因为时间过短,几乎没有企业能利用那么短的时间进行产业扩张和并购。这给中国企业发展模式带来了新的挑战。

如何有效解决应对期货市场定价带来的挑战

根据“至简交易”价格理论,企业应对这些挑战主要应把握好三个“两”:区分两个市场,理解两个基本面,把握两个周期。

一是区分期货市场和现货市场两个市场。不能用供需理解期货市场变化,更不能用供需预判期货市场变化。这句话虽然说起来简单,但很多产业企业甚至很多政府部门在制定相关市场调控政策时,都是难以遵循的。比如此前铁矿石价格上涨时,相关部门会协调钢厂减少生产,加大国内铁矿企业生产量,严查贸易企业囤货居奇等,这些手段的本质都是要用供需的方式来影响期货价格,事实证明是无效的。要想影响期货价格必须回到期货市场本身,从多空的角度考虑如何平衡双方力量,才能真正将期货价格稳定在合理水平。

二是用两个各自的基本面去理解两个市场。在现货市场研究中,通常认为供应和需求是两个最基本的要素,因此将对供需的研究称为基本面研究。同理,在期货市场上,最基本的要素是资金、仓单、持仓以及交割,对它们的研究是期货市场的基本面。因此,当对现货市场进行研究时,通常要围绕这个产品的供应需求形势,对五年甚至十年以后的变化进行趋势判断。而对期货市场进行研究,则要看市场持仓情况、主力分布、对应期权位置等,从而判断目前价格的位置以及未来变化的空间。

三是用两种分析进行研判应对两种周期。既然研究供需不能解释期货价格变化,那么研究供需的目的就是为了把握好产业周期。比如五矿经研院会研究铜未来5-10年的供需,它不是用来指导期货市场如何判断的,而是用来指导企业未来是否应该大力投资铜矿业务、要不要做铜矿并购,这是对产业周期的指导。而价格变化有其自身的价格周期,比如要想知道2024年铜价大概在什么区间范围内,这应该通过期货基本面去研究确定。

〔根据其在2024金融(期货)服务实体经济论坛上的演讲整理〕

免责声明

上述内容仅代表研究员个人观点,不代表经研院观点和立场,并非给他人所做的操作建议。内容仅供参考之用,读者不应单纯依靠本资料信息而取代自身独立判断,应自主做出投资决策并自行承担风险。主编:金志峰 责任编辑:陈琦