微博

微博【BT财报瞬析】张江高科2024年一季度财报:营收激增下的盈利下滑与现金流压力

上海张江高科技园区开发股份有限公司(股票代码:600895),作为一家专注于高科技园区开发与运营的企业,近日发布了其2024年第一季度的财务报告。通过对财报数据的深入分析,我们可以发现公司在该季度内虽然营业收入大幅增长,但归母净利润却出现了下滑,同时经营活动产生的现金流量净额也呈现出较大的负数。

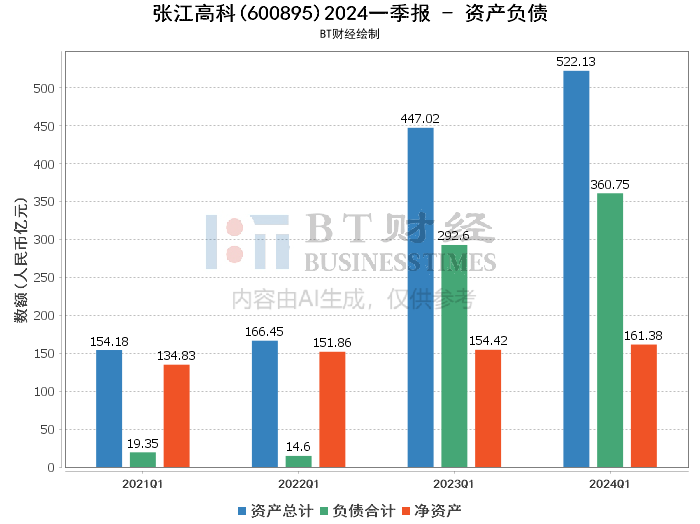

在资产负债方面,报告显示期末总资产为522.13亿元,较上年度末增长了2.37%。负债合计为360.75亿元,资产负债率达到了69.09%,显示出公司的负债水平相对较高。尽管归属于上市公司股东的所有者权益有所增长,但净资产数据在报告中并未明确给出。

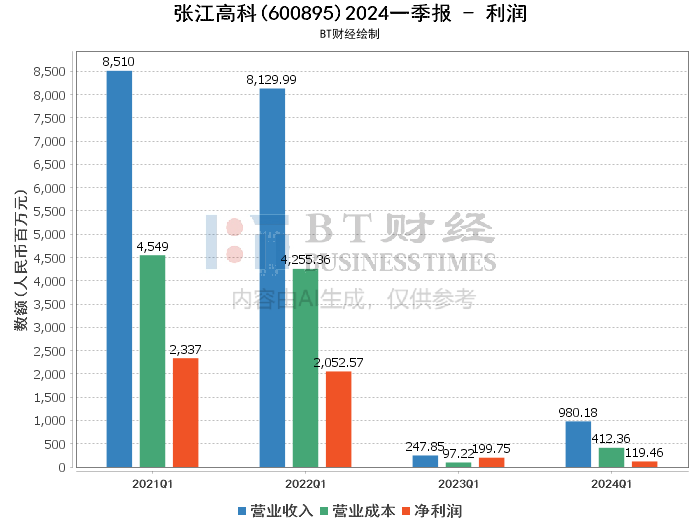

利润方面,公司本报告期的营业收入达到了9.8亿元,同比增长了惊人的295.48%,主要得益于产业空间载体销售的大幅增加。然而,与此同时,归母净利润为1.19亿元,同比却下降了39.86%。这一降幅主要是由于公司持有的以公允价值计量且其变动计入当期损益的金融资产公允价值大幅下降,以及对联营及合营企业确认的投资收益较上年同期大幅减少所致。此外,扣非净利润也出现了类似的下滑趋势。

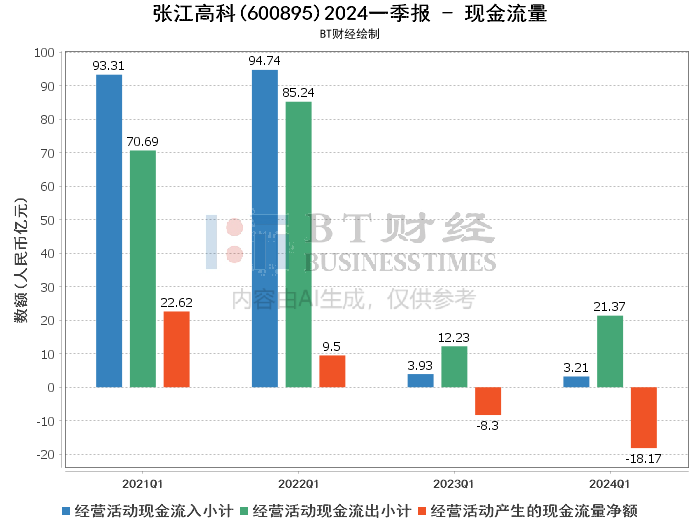

在现金流量方面,经营活动产生的现金流量净额为负数,为-18.17亿元,同比下降了118.81%。这主要是由于本期支付的物业项目工程款较上年同期大幅增加所致。投资活动产生的现金流量净额和筹资活动产生的现金流量净额也有所变动,但这些变动相对较小。

综上所述,尽管张江高科在2024年第一季度实现了营业收入的大幅增长,但其盈利能力和现金流状况均表现出一定的压力。负债水平的上升和净利润的下滑都对公司的长期稳健发展提出了挑战。因此,投资者在考虑投资该公司时,应充分关注其未来的盈利能力和现金流改善情况。建议公司加强资产管理和风险控制,优化投资策略,以提高整体的经营效率和盈利能力。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。