微博

微博【BT财报瞬析】赛力斯2024年一季度财报:营收激增下的财务风险与盈利挑战

赛力斯集团股份有限公司(以下简称“赛力斯”,股票代码:601127)近日发布了其2024年第一季度的财务报告。报告显示,公司在新能源汽车市场的强劲表现推动下,实现了显著的业绩增长,但同时也暴露出了一些财务和盈利方面的隐患。

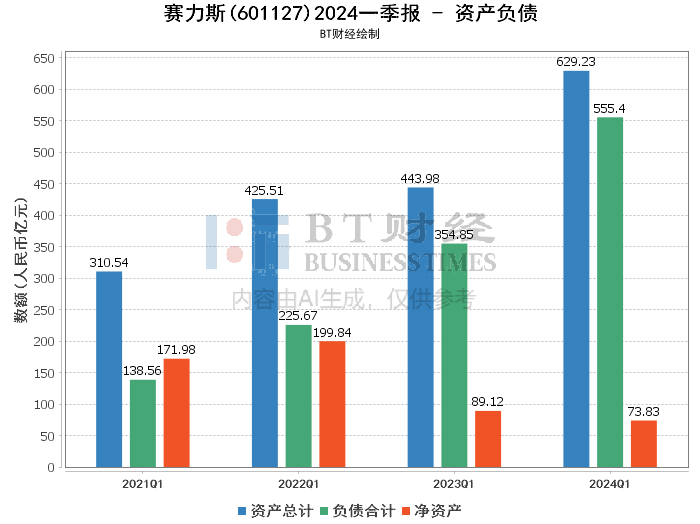

首先,从资产负债方面来看,赛力斯的总资产规模在期末达到了629.23亿元,较期初有所扩大。然而,与此同时,公司的负债总额也增加至555.4亿元,导致资产负债率上升至88.27%,较期初的85.95%有所增加。尽管公司指出财务风险可控,但这一高负债率仍然值得投资者关注。

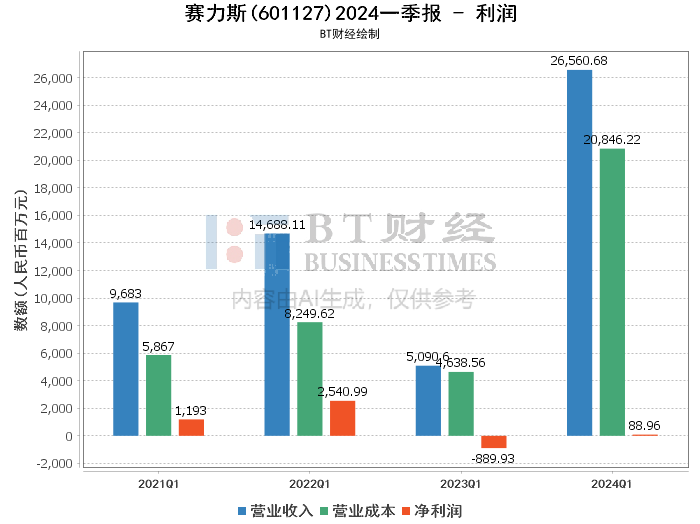

在利润方面,赛力斯的营业收入在本报告期内实现了惊人的增长,达到265.61亿元,同比增长高达421.76%。这主要得益于新能源汽车销量的大幅增加。同时,公司的毛利率也有所提升,从上年同期的8.88%增长至本报告期的21.51%。然而,值得注意的是,尽管归母净利润实现了扭亏为盈,达到2.20亿元,但其净利率仅为0.33%,显示出公司在盈利能力上仍存在较大挑战。

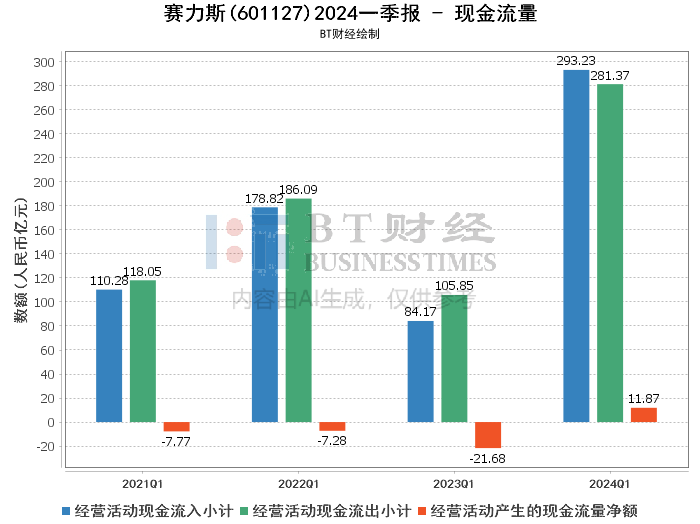

此外,从现金流量表来看,赛力斯经营活动产生的现金流量净额在本报告期内为11.87亿元,较上年同期有了显著改善。这主要是由于新能源汽车销量增加带动销售回款增加所致。然而,与营业收入的大幅增长相比,经营活动现金流入和流出的增长速度相对较慢,这可能意味着公司在资金管理方面还有待加强。

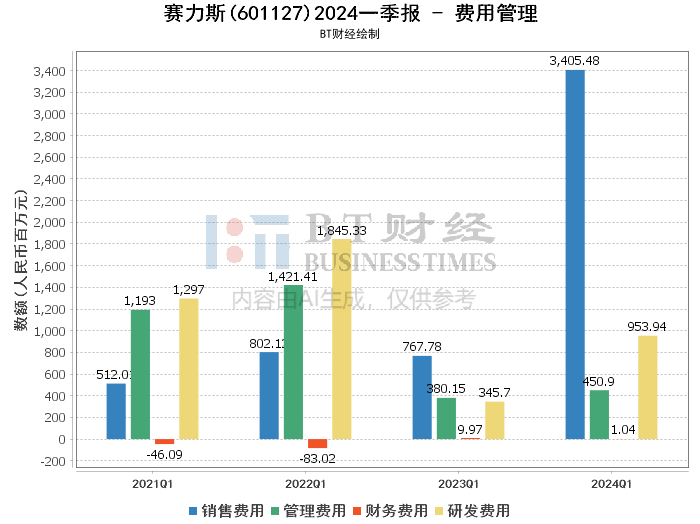

综上所述,赛力斯在2024年一季度虽然实现了显著的业绩增长,但同时也面临着高负债率和盈利能力不足的挑战。此外,公司在智能电动汽车研发方面的持续投入也可能对未来的财务状况产生影响。因此,投资者在考虑投资赛力斯时,需要充分评估这些潜在的风险和挑战。

对于已经持有或考虑购买赛力斯股票的投资者来说,建议密切关注公司的财务状况和经营业绩变化情况。特别是要关注公司如何平衡研发投入与短期盈利之间的关系以及降低财务风险的具体措施。同时也要注意行业发展趋势和市场竞争格局可能对公司未来业绩产生的影响。在做出投资决策前进行充分的调研和分析是非常必要的。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。