微博

微博【BT财报瞬析】华勤技术2023年财报:营收下滑,归母净利润微增

华勤技术股份有限公司(股票代码:603296)近日发布了其2023年度财报。作为电子信息产业的重要参与者,公司在智能手机、个人电脑、智能可穿戴设备等领域均有所布局,同时在高性能计算机产品和汽车电子行业也展现出一定的竞争力。然而,根据财报数据,华勤技术在过去一年的经营状况并不乐观。

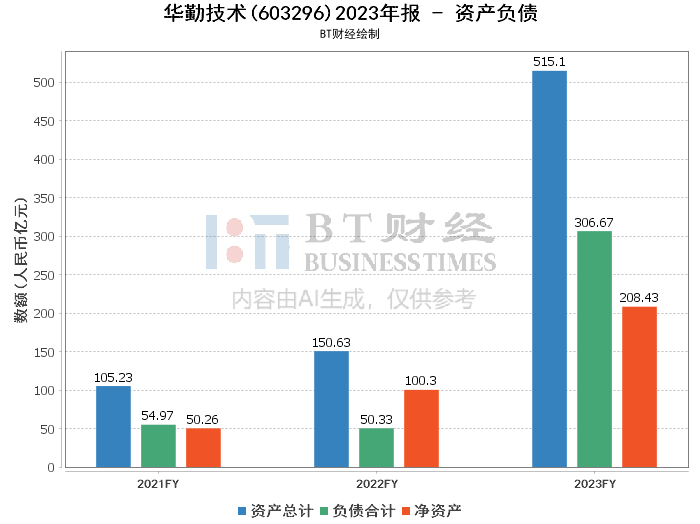

在资产与负债方面,公司总资产达到515.1亿元,较期初增长了17.55%,这主要得益于货币资金的增加和首发上市募集资金到账。但同时,公司的负债合计为306.67亿元,虽然较期初有所下降,但资产负债率仍高达59.54%。值得注意的是,公司的净资产并未给出具体数值,无法直接评估其变化情况。

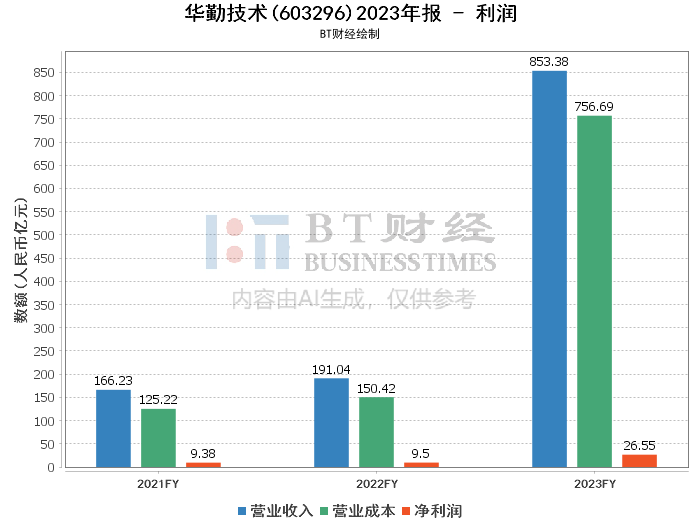

在利润表现上,华勤技术的营业收入出现了下滑,同比下降了7.89%,降至853.38亿元。尽管营业成本也有所下降,但降幅小于收入的减少,导致毛利率上升至11.33%。然而,归属于上市公司股东的净利润(简称归母净利润)仅实现了5.59%的微增,至27.07亿元。非经常性损益后的归母净利润为21.63亿元,同比增长15.77%,显示出公司在主营业务之外的盈利能力有所提升。

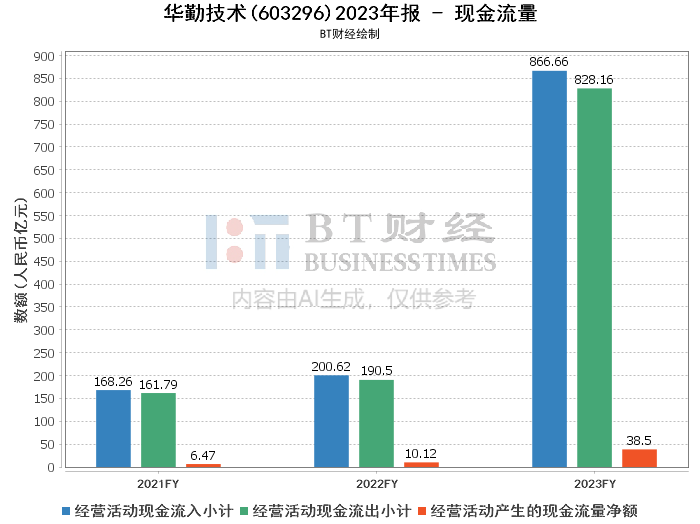

在现金流量方面,经营活动产生的现金流量净额同比增加了49.96%,达到38.50亿元。这表明公司在经营活动中现金流入大于流出,现金流状况相对良好。同时,投资活动产生的现金流量净额变动不大,而筹资活动产生的现金流量净额则大幅增加,这可能与公司的融资活动和债务结构有关。

此外,财报还显示,公司在报告期内拓展了AIoT及其他、汽车及工业产品的业务规模,生产量、销售量、库存量均有所增加。然而,智能终端的库存量受出货节奏影响出现下降。客户集中度较高,前五名客户销售额占比达到64.60%,供应商集中度相对较低,前五名供应商采购额占比为38.63%。

研发投入方面,财报中未提供具体的研发人员数量和研发费用情况,因此无法对研发投入的变化进行具体分析。不过,考虑到电子信息产业的竞争态势和技术更新速度,研发投入对于公司的长期发展至关重要。

综合来看,华勤技术2023年的业绩表现并不理想,营收下滑、归母净利润微增反映出市场竞争的激烈和公司盈利能力的压力。尽管公司在某些领域如AIoT和汽车电子行业有所拓展,但仍需关注主营业务的稳定性和持续增长能力。投资者在考虑投资该公司时,应谨慎评估其未来的市场前景和盈利潜力。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。