微博

微博【BT财报瞬析】申通地铁2023年财报:营收增长,但净利润与现金流下滑

本财报公告时间:2024-04-17 16:06:45

申通地铁(股票代码:600834)作为上海地铁的运营主体,一直致力于提供高效、安全的轨道交通服务。在2023年的财报中,我们看到公司在复杂多变的经营环境中,努力保持稳健的发展态势。

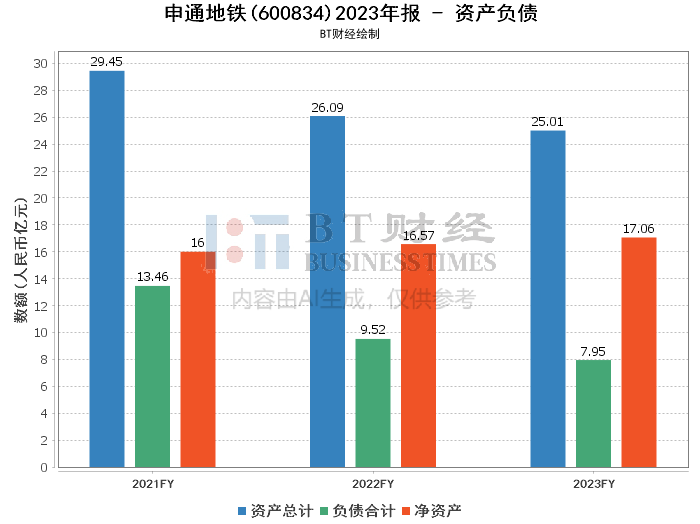

在资产与负债方面,申通地铁的总资产规模在2023年末达到25.01亿元,较上年末减少了4.32%。负债总额为7.95亿元,较上年末下降了16.91%。这表明公司在控制负债规模方面取得了一定成效。然而,值得注意的是,财报中未提供净资产的具体数值,因此我们无法对净资产的变化进行分析。

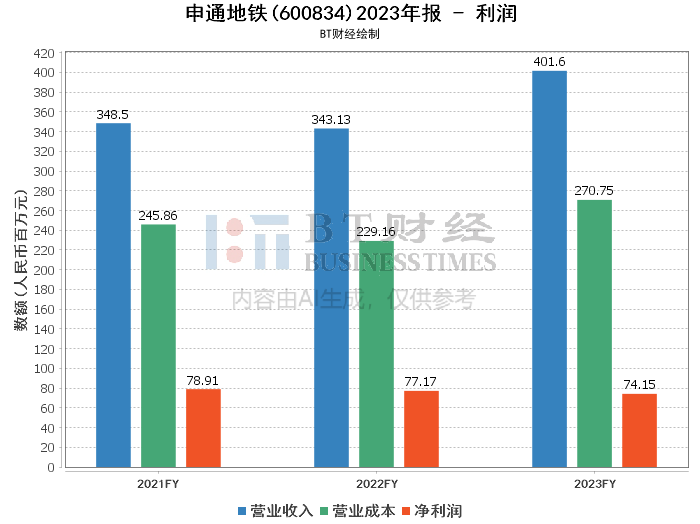

在经营成果方面,申通地铁在2023年实现了营业收入的增长,达到4.02亿元,同比增长17.04%。营业成本也相应增加,为2.71亿元,同比增长18.15%。尽管营业收入有所增长,但归母净利润却出现了下滑,为69.04百万元,同比下降5.46%。这可能是由于营业成本的增速超过了营业收入的增速,导致利润空间受到压缩。

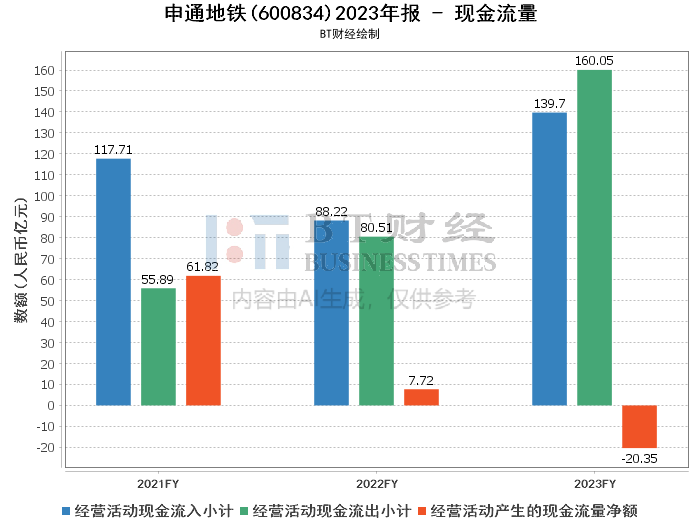

在现金流量方面,申通地铁的经营活动产生的现金流量净额出现了大幅下降,为-2.03亿元,同比下降363.75%。这主要是由于新增保理项目投放所致。投资活动产生的现金流量净额也有所下降,而筹资活动产生的现金流量净额则出现了增长。这表明公司在资金运作方面面临一定压力,需要通过筹资活动来补充现金流。

在业务运营方面,申通地铁的运营维护管理业务营业收入实现了增长,但毛利率却出现了下降。新能源业务和融资租赁及商业保理业务的营业收入也有所增长,但毛利率表现不一。从地区分布来看,上海地区的营业收入实现了增长,但毛利率的变化情况未给出。直营模式的营业收入也有所增长,但毛利率同样出现了下降。

在合同履行方面,申通地铁的主要合同如海博西虹桥冷链物流园项目二期工程施工合同等均在正常履行中。这表明公司在项目管理方面保持了一定的稳定性。

在成本构成方面,运营维护管理业务的委托运营成本和备品备件销售成本均有所增长,这可能与业务规模的扩大有关。新能源业务的资产使用费保持稳定,而融资租赁和商业保理业务的营业成本则出现了增长。

在客户与供应商方面,前五名客户销售额占年度销售总额的77.32%,其中关联方销售额占20.78%。这表明公司对主要客户的依赖程度较高,需要关注客户集中度风险。同时,前五名供应商采购额占年度采购总额的比例未给出,因此我们无法对供应商集中度进行分析。

综合以上分析,申通地铁在2023年虽然实现了营业收入的增长,但在净利润和现金流量方面表现不佳。这可能是由于市场竞争加剧、成本压力增大以及资金运作效率降低等多重因素共同作用的结果。未来,申通地铁需要进一步加强成本控制和资金管理,提高盈利能力和现金流水平。同时,还需要关注客户集中度风险,积极拓展多元化市场渠道,以降低对单一客户的依赖程度。

对于投资者而言,申通地铁作为上海地铁的运营主体,在轨道交通领域具有较为稳定的市场地位和良好的发展前景。然而,考虑到公司当前面临的业绩压力和现金流问题,投资者在做出投资决策时需要谨慎评估公司的风险收益比。建议投资者关注公司的后续经营情况和财报表现,以便及时调整投资策略。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。