微博

微博【BT财报瞬析】伟时电子2023年财报:稳步增长下的挑战与机遇

伟时电子股份有限公司(股票代码:605218),作为一家专注于车载背光显示模组和VR等消费民生领域业务的企业,在2023年国际地缘政治紧张和经济环境复杂多变的背景下,依然取得了不俗的业绩。本期财报为我们揭示了公司在这一特殊时期的经营状况和未来发展趋势。

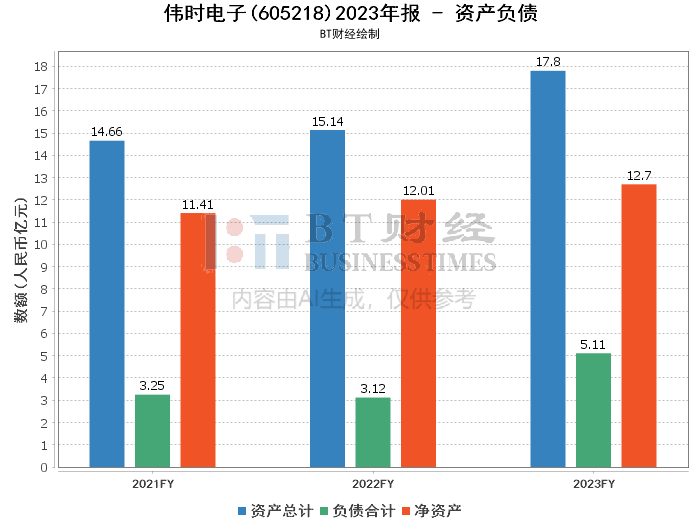

首先,从资产与负债状况来看,伟时电子的总资产在报告期内实现了17.61%的增长,达到17.8亿元。这一增长主要得益于公司在背光显示模组扩建及智能显示组件新建项目等方面的持续投入。同时,公司的负债总额也有所上升,但资产负债率仍保持在相对较低的28.68%,显示出公司良好的偿债能力。

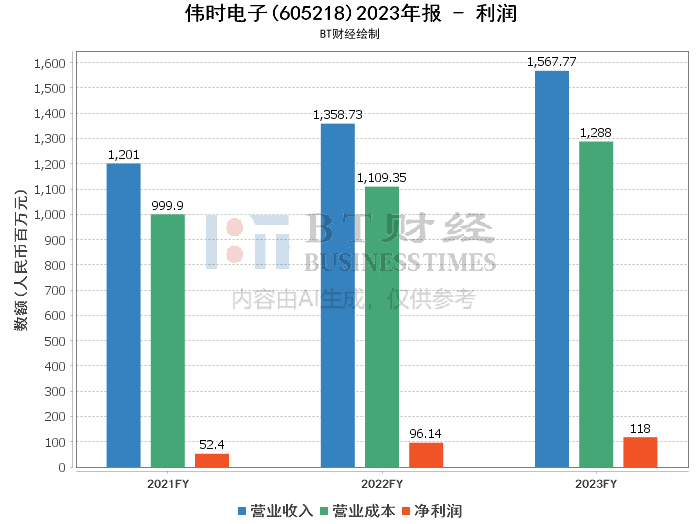

在经营成果方面,伟时电子的营业收入实现了15.38%的同比增长,达到15.68亿元。这一成绩的取得,主要得益于公司在国际国内市场的深耕以及新产品的不断推出。特别是公司新型Mini-LED背光产品和VR产品的订单增长,为公司的未来发展注入了新的动力。然而,我们也注意到,公司的营业成本同比增长了16.10%,略高于营业收入的增长速度,这在一定程度上压缩了公司的利润空间。

此外,伟时电子的归母净利润在报告期内实现了22.74%的增长,达到1.18亿元。但扣除非经常性损益后的归母净利润则出现了0.98%的下滑。这一方面反映出公司在主营业务上的盈利能力有所增强,但另一方面也暴露出公司在成本控制和财务管理方面仍存在一定的挑战。

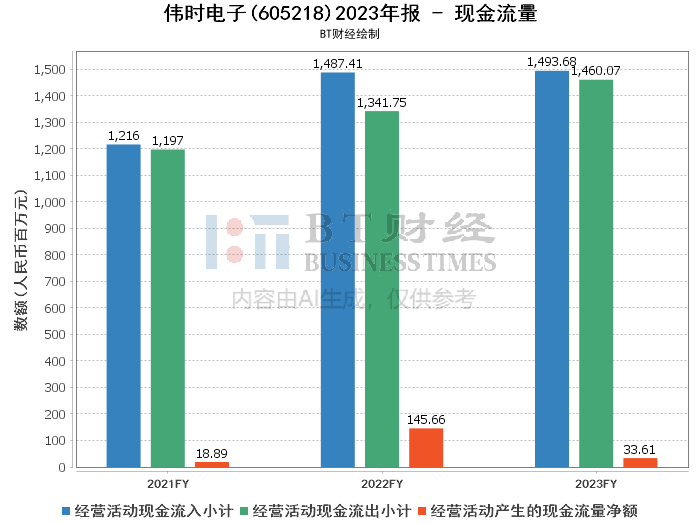

在现金流量方面,伟时电子的经营活动产生的现金流量净额出现了大幅下降,降幅达到76.92%。这主要是由于内销客户销售额增加而信用期较长,而公司采购业务多以较短信用期结算所致。这一状况对公司的现金流管理提出了更高的要求,需要公司在未来的经营中加强应收账款的回收和现金流的预测与管理。

总体来看,伟时电子在2023年实现了稳步增长的经营业绩,但同时也面临着成本控制、现金流管理等方面的挑战。未来,随着新产品的不断推出和市场的进一步拓展,公司有望迎来更多的发展机遇。但同时也需要加强内部管理和风险控制,以确保业绩的持续增长和公司的稳健发展。

对于投资者而言,伟时电子在车载背光显示模组和VR等领域的市场地位和业务前景值得关注。但同时也需要关注公司的财务状况和经营风险,做出谨慎的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。