微博

微博【财报深度解读】这家航空公司毛利率比茅台还高?

作 者 | 叁疯

正文共计4023字,预计阅读时长12分钟

国泰航空因对待非英语乘客的态度而一直饱受争议,但这不影响其超高的利润率。

2023年5月,国泰航空因毛毯事件被推上风口浪尖。有乘客指控空乘人员对非英语乘客提供毛毯时表现出明显的歧视态度。这一事件迅速在社交媒体上引发热议。

事实上,这并非国泰航空首次因歧视问题受到公众关注。过去几年里,类似的事件屡见不鲜,每一次都引发社会广泛讨论和批评。然而,国泰航空似乎并未从这些事件中吸取教训,其服务态度问题一直未能得到根本解决。

回溯历史长河,国泰航空的发展史伴随着荣光与阴影。

自1946年诞生之初,国泰航空便承载着香港腾飞的梦想。当时,香港正值经济蓬勃之际,国泰与港龙、新航的创始人们怀揣着雄心壮志,立志要在这片热土上书写属于自己的传奇。他们凭借一架小型飞机和几条短途航线,勇敢地踏上了征程。

然而,创业之路并非一帆风顺。国泰航空在扩展时期虽然开通了国际航线,购入了新型飞机,但管理手段和技术水平仍显稚嫩。面对国际航空巨头的竞争,国泰航空努力寻求突破,却也不得不面对内部的种种矛盾和挑战。

进入国际化时期,国泰航空迎来了黄金发展期。纽约、伦敦、悉尼等国际航线的开通,以及与众多国际航空公司的合作,使得国泰航空逐渐崭露头角。然而,就在国泰航空看似风光无限之时,阴影却悄然降临。服务质量下滑、管理漏洞频出,国泰航空的声誉受到了前所未有的打击。

合并时期,国泰航空试图通过收购和合作来弥补自身的不足。港龙航空的收购无疑为国泰航空注入了新的活力,但也带来了诸多整合难题。与此同时,与其他航空公司的合作和联盟也并非一帆风顺,利益纷争、文化差异等问题使得国泰航空陷入了内忧外患的境地。

进入现代化转型时期,国泰航空试图通过数字化转型、新飞机型号和技术手段的引入来重振旗鼓。然而,面对市场竞争的加剧和客户需求的变化,国泰航空的转型之路显得步履维艰。虽然推出了SkyTeam会员计划等创新举措,但在服务质量、运营效率等方面仍有待提升。

除了服务争议外,国泰航空的财务状况也令人担忧。连续三年亏损的业绩让投资者对公司的前景感到悲观。最新财报显示,尽管公司在某些方面有所努力,营收和净利润都得到极大提升,但整体财务状况仍未出现明显改善。

在近期相对亮眼的财报发布后,国泰航空的股价不涨反跌。据统计,股价在财报发布后的交易日内下跌了3.27%,这反映了市场对公司未来表现的担忧。截至3月14日收盘,国泰航空股价为8.870港元/股,距14.672港元的高点跌幅已达40%。

1

客运业务增长,扭亏为盈

国泰航空于3月13日发布了其2023年的财报,业绩呈现出扭亏转盈的积极态势。整体来看,公司在经历了2022年的亏损后,通过努力实现了业绩的显著回升。

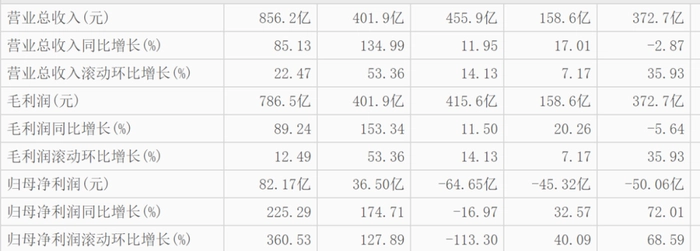

从整体业绩概览上看,2023年,国泰航空的业绩收益达到了944.85亿港元,相较于2022年同期的亏损66.23亿港元,实现了净利润97.89亿港元的显著增长。这一成绩主要得益于客运业务的强劲复苏。

乐观的是国泰航空客运业务大幅增长,客运方面,国泰航空的客运收益为559.51亿港元,同比2022年增长了惊人的308.8%。在2023年,公司共运输旅客1800万人次,平均每日载客量达到了4.93万人次,同比2022年增长了541.4%。这一增长反映了航空市场的强劲复苏以及国泰航空在客运服务方面的努力。

北亚区域恢复显著,从国泰航空的全球客运业务来看,各区域的数据均呈现出增长态势。尤其值得注意的是,以中国内地为主的北亚区域的恢复更为显著。财报显示,在北亚区域,公司的可运载量同比增长了534.7%,客运运载率也增长了23.6个百分点,达到了78.4%。这一增长幅度在各区域中位列第一,显示了北亚市场对于国泰航空的重要性以及公司在该区域的强劲竞争力。

除了北亚区域外,国泰航空在其他区域的表现也不容忽视。在南亚、中东及非洲区域,公司的可运载量同比增长了467.7%,客运运载率也增长了15.9个百分点。在东南亚区域,可运载量同比增长了456.6%,客运运载率增长了17.7个百分点。这些数据显示出公司在全球范围内的业务恢复和增长势头。

2

毛利率高过茅台

众所周知,茅台的毛利率是很多行业的天花板,毛利率能高过茅台的少之又少,而国泰航空算是不多中的一家。

国泰航空2023年的毛利率高达91.85%,这一数字甚至超过了同期贵州茅台的91.71%的毛利率。在一般情况下,毛利率被视为企业盈利能力和经营效率的重要指标。国泰航空的毛利率高于茅台,这在一定程度上说明了其在航空业务中的高利润空间。

然而,当我们进一步观察国泰航空的净利率时,却发现其净利率只有10.36%,远低于贵州茅台的53.09%。这种毛利率高而净利率低的现象,实际上揭示了国泰航空在运营过程中面临的一系列挑战。

首先,人工成本是航空公司运营中的重要支出之一。随着全球经济的复苏和航空市场的回暖,航空公司为了吸引和留住人才,往往需要提高员工薪酬和福利水平。这在一定程度上增加了国泰航空的人工成本,从而压缩了其净利率空间。

其次,除了人工成本外,航空公司还需要面对燃油价格波动、飞机维护费用、航线运营费用等多种成本压力。这些成本因素的变化会直接影响航空公司的盈利能力。例如,燃油价格的上涨会增加航空公司的运营成本,从而降低其净利率。

此外,市场竞争也是影响航空公司净利率的重要因素之一。在竞争激烈的航空市场中,航空公司为了争夺市场份额和客户资源,往往需要采取价格竞争策略。这种策略虽然可以提高销售额和市场份额,但也会在一定程度上降低航空公司的利润率。

国泰航空虽然拥有较高的毛利率,但由于人工成本等成本的增加以及市场竞争等因素的影响,其净利率表现并不理想。为了提升盈利能力,国泰航空需要在成本控制、市场拓展和服务质量提升等方面做出更多努力。因为国泰航空的高毛利率并未带来高净利率。

3

行业对比优势不明显

在航空业中,各家公司的业绩表现往往受到宏观经济、燃油价格、市场竞争以及服务质量等多重因素的影响。国泰航空作为其中一员,其业绩表现在某些方面与同行业相比并不具备明显优势。

首先来看营收数据。国泰航空在最新财报中披露的营收虽然规模依旧庞大,但与同行业领先者相比,其增长速度却显得有些乏力。以新加坡航空和阿联酋航空为例,这两家航空公司在过去几年中均实现了稳健的营收增长,而国泰航空的营收增长则相对缓慢。

造成这种局面的原因有多方面。一方面,市场竞争日益激烈,尤其是在亚洲地区,新兴航空公司不断涌现,对传统航空公司构成了严峻的挑战。另一方面,国泰航空在航线布局和市场拓展方面可能过于保守,未能充分把握新兴市场的增长机遇。

再来看净利润数据。国泰航空的净利润表现同样不容乐观。与新加坡航空和阿联酋航空等同行相比,国泰航空的净利润水平较低,且波动较大。这种不稳定性不仅影响了公司的盈利能力,也增加了投资者的风险。

净利润波动的原因主要包括燃油价格波动、汇率变动、市场需求变化等因素。然而,国泰航空在应对这些风险时似乎显得有些力不从心。尤其是在燃油价格方面,国泰航空未能有效对冲燃油成本上涨带来的压力,导致净利润受到较大影响。

在毛利率和净利率方面,国泰航空的表现同样不尽如人意。虽然其毛利率水平相对较高,但净利率却远低于同行业平均水平。这意味着公司在运营过程中面临着较大的成本压力,利润空间被严重挤压。这主要是由于公司在运营过程中面临的人工成本、燃油费用以及市场竞争等压力较大,导致利润空间被压缩。

因为国泰航空在服务质量方面一直备受诟病,投诉平台黑猫投诉上关于国泰航空的投诉多达721条。为了提升服务水平,公司加大了对员工培训的投入,这在一定程度上增加了其人力成本。据报道,国泰航空2023年的人力成本较往年增加了30亿元。

尽管国泰航空在服务培训方面做出了努力,但其服务问题仍然频发,这可能与公司的管理体系、员工素质以及企业文化等因素有关。相比之下,新加坡航空和阿联酋航空在毛利率和净利率方面均表现出较好的稳定性。

造成这种情况的原因主要有两点。首先,人工成本等固定支出占比较高,导致国泰航空在运营过程中难以降低成本。尤其是在员工薪酬和福利方面,国泰航空需要投入大量资金以维持员工队伍的稳定和服务质量。其次,市场竞争激烈使得航空公司不得不采取价格竞争策略来吸引客户,这进一步压缩了国泰航空的利润空间。

事实上,如何在提升服务质量和控制成本之间找到平衡点,是摆在国泰航空面前的一大难题。一方面,提高服务质量可以提升客户满意度和忠诚度,从而为公司带来更多市场份额和收益。另一方面,过度投入可能导致成本上升、利润率下降甚至亏损。因此,国泰航空需要在保证服务质量的前提下,更加注重成本控制和运营效率的提升。

4

机构下调评级

机构对国泰航空的评级变动也在一定程度上反映了其业绩表现。近年来,由于国泰航空在服务质量、成本控制以及市场竞争等方面的问题,一些机构纷纷下调了对其的评级。这些评级变动不仅影响了公司的股价表现,也对其市场声誉和投资者信心造成了一定的打击。

在最近一个交易日,国泰航空股价下跌超4%,里昂证券下调评级及盈测。中信里昂发布的研究报告中,将国泰航空的投资评级由“买入”调整为“跑赢大市”,并保持目标价10.6港元。

报告预测,2023年下半年该公司普通股股东应占溢利将增长29%,达到51亿港元,较此前预期高出22%。同时,预计公司将提前恢复支付普通股息。

然而,里昂证券认为,鉴于机票价格变动和员工成本上涨,当前股价的风险回报并不具备吸引力。因此,该机构将2024-25年的盈利预测下调4-5%,主要是因为尚未看到货运业务有明显好转迹象。

内地最大银行的投银部门工银国际曾将国泰航空的评级下调至“强烈卖出”,并将目标价调至6港元。这表明工银国际对国泰航空的未来发展前景持悲观态度。

综上所述,国泰航空2023年业绩表现在航空业中并不具备明显优势。为了提升竞争力,国泰航空需要在服务质量、成本控制、运营效率以及市场风险管理等方面做出更多努力。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com