微博

微博【BT财报瞬析】捷捷微电2023年报:市场挑战下的经营透视

本财报公告时间:2024-03-13 08:11:08

江苏捷捷微电子股份有限公司(股票代码:300623)是一家专注于功率半导体领域的高新技术企业。公司产品广泛应用于汽车、消费电子、新能源等多个领域,是电子装置电能转换与电路控制的核心。在全球半导体市场经历了2021年的快速增长后,2022年增长放缓,2023年受到市场需求疲弱的影响,全球半导体销售额预计将出现下滑。尽管如此,捷捷微电在这一复杂环境中仍展现出一定的韧性和发展潜力。

从资产负债方面来看,捷捷微电的总资产从2022年末的76.25亿元增长至2023年末的77.22亿元,显示出公司资产规模的稳步增长。负债总额从33.93亿元降至33.26亿元,净资产则从42.32亿元增加到43.96亿元,资产负债率由44.5%降至43.07%,表明公司的财务结构有所优化。

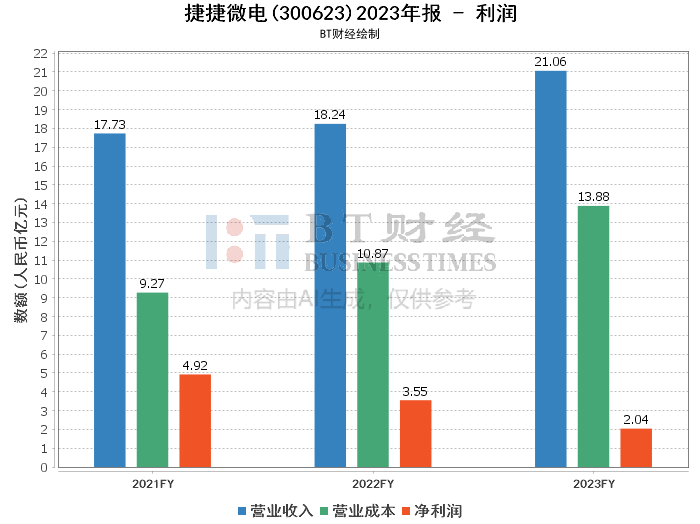

在利润方面,公司2023年的营业收入达到21.06亿元,较上年的18.24亿元增长15.51%,显示出销售收入的增长。然而,营业成本的增长和毛利率的下降(从40.41%降至34.13%)导致营业利润和净利润分别下降至2.07亿元和2.04亿元,净利率也从19.49%降至9.69%,反映出成本控制压力和盈利能力的下降。

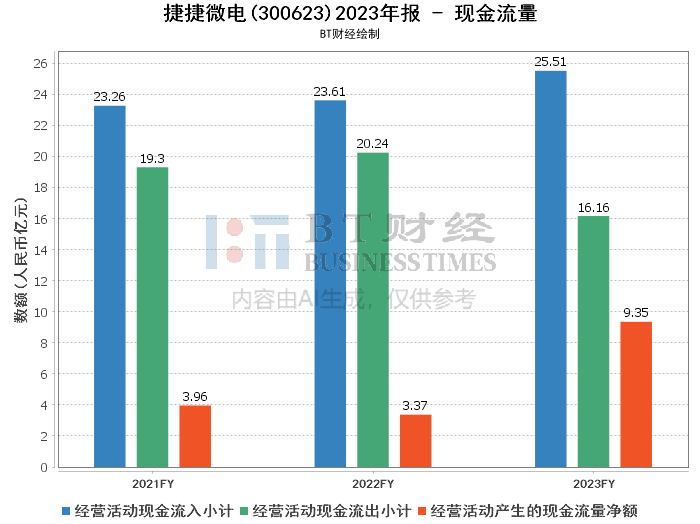

现金流量方面,经营活动产生的现金流量净额从上年的3.37亿元大幅增长至9.35亿元,显示公司经营活动的现金流入能力有显著提升。这一变化主要得益于销售增加导致的现金流入增加和有效的存货管理。

综合来看,尽管捷捷微电在2023年面临市场需求下滑的挑战,但公司通过优化资产负债结构和增强现金流管理,展现出一定的抗风险能力。然而,净利润和盈利能力的下降也反映出公司需要进一步加强成本控制和提升市场竞争力。

对于投资者而言,捷捷微电在功率半导体领域的专业地位和技术积累是其核心竞争力。未来,随着消费电子市场的回暖和新技术的发展,公司有望迎来新的增长机遇。投资者在考虑投资捷捷微电时,应关注公司在市场变化中的应对策略和长期发展潜力,同时密切关注全球半导体行业的宏观经济趋势和政策变动。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。