微博

微博【BT财报瞬析】盛美上海2023年报:科技创新驱动业绩飞跃

本财报公告时间:2024-02-29 07:53:04

盛美半导体设备(上海)股份有限公司(股票代码:688082)自成立以来,专注于为全球集成电路行业提供领先的设备及工艺解决方案。公司坚持差异化国际竞争和原始创新的发展战略,通过自主研发建立了完善的知识产权体系,并凭借技术和工艺积累,形成了国际领先的半导体工艺设备产品线。盛美上海已成为中国大陆具有国际竞争力的半导体设备供应商之一,产品广泛认可,市场口碑良好。

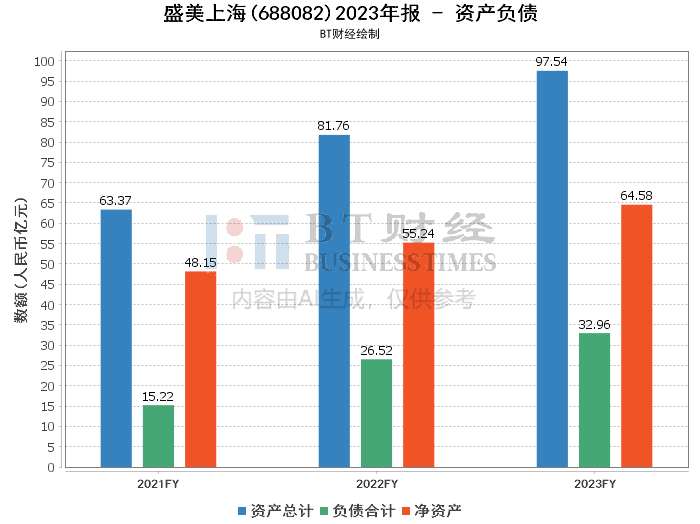

在资产负债方面,盛美上海2023年末总资产达到97.54亿元,较2022年末的81.76亿元增长了19.30%。这一增长反映了公司资产规模的扩大,以及对未来发展的持续投入。负债总额同期也有所增长,从2022年末的26.52亿元上升至32.96亿元,增长率为24.28%。尽管负债增加,但公司净资产也从2022年末的55.24亿元增长至64.58亿元,增长率为16.91%,显示出公司净值的稳健增长。

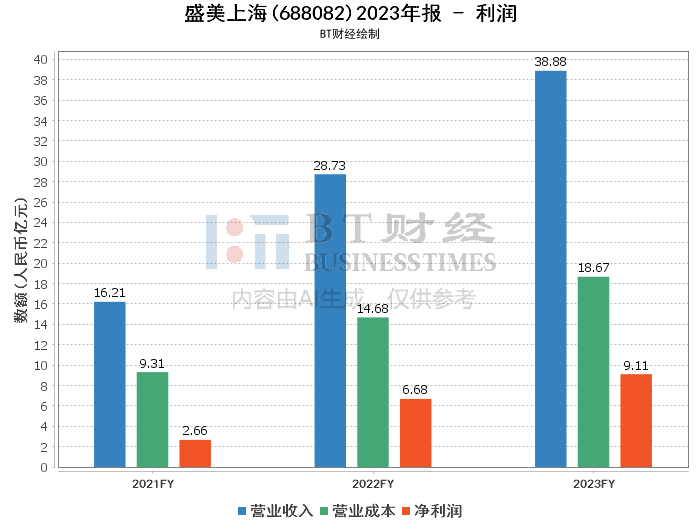

在利润方面,盛美上海2023年营业收入达到38.88亿元,同比增长35.34%,这一显著增长得益于公司产品的市场认可度提升以及业务开拓的成效。营业成本为18.67亿元,较上年同期增长27.16%,这与营业收入的增长相对应。公司毛利率提升至51.99%,较上年同期的48.9%有所提高,净利率略有增长,从23.27%提升至23.42%。归属于上市公司股东的净利润为9.11亿元,同比增长36.21%,而扣除非经常性损益后的净利润为8.68亿元,同比增长25.77%。这些数据表明,公司的盈利能力得到了进一步的增强。

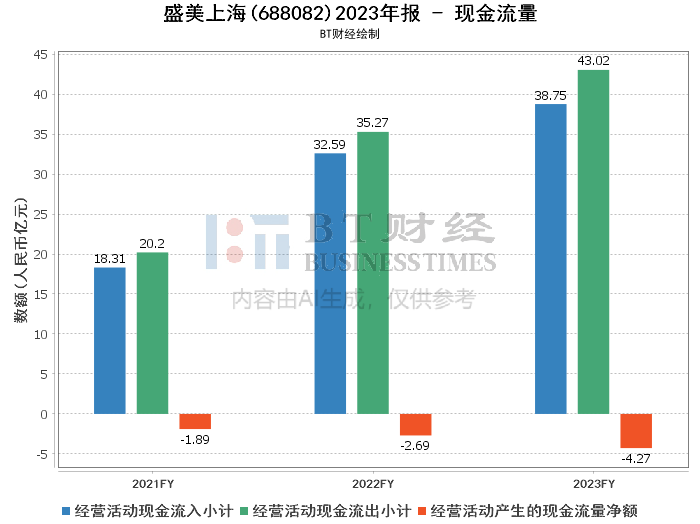

在现金流量方面,盛美上海2023年经营活动产生的现金流量净额为-4.27亿元,较上年同期的-2.69亿元有所下降。这主要是由于销售订单增长导致的原材料采购增加以及支付给职工的薪酬增加。尽管现金流量净额下降,但公司通过有效的资金管理,确保了业务的顺利运营。

综上所述,盛美上海在2023年表现出了强劲的经营成果。公司不仅在营业收入和净利润上实现了显著增长,而且在资产规模和净资产上也有所提升。毛利率和净利率的提高表明公司在成本控制和盈利能力方面取得了进步。尽管现金流量净额有所下降,但这在一定程度上是由于业务扩张和市场开拓的需要。

对于投资者而言,盛美上海的财报数据显示了公司在半导体设备行业中的竞争力和成长潜力。投资者应关注公司的技术创新能力、市场扩张策略以及未来的投资计划。同时,考虑到现金流量的波动,投资者应密切关注公司的现金流管理和财务稳健性。总体来看,盛美上海在半导体产业链中的地位和未来发展前景,使其成为值得关注的投资对象。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。