微博

微博【财报深度解读】2024开年遭史上最大规模召回,市值蒸发1.5万亿,特斯拉的心碎了?

作 者 | 多伦·莱文 & Rickzhang

正文共计4961字,预计阅读时长13分钟

特斯拉,这个电动汽车行业的巨头,近期再次陷入召回风波。据美国国家公路交通安全管理局(NHTSA)宣布,特斯拉因仪表盘上的制动、驻车和防抱死制动警示灯不符合要求,正在美国召回近220万辆汽车。令人震惊的是,这次召回的范围甚至包括了刚刚上市不久、正在中国多个城市进行巡展的Cybertruck(赛博卡车)。

这已经是特斯拉在短时间内连续多次宣布召回了。就在一个多月前的2023年12月,因自动驾驶系统存在安全隐患,特斯拉刚刚宣布在美国召回超过203万辆电动汽车。而在今年1月,特斯拉又因后视摄像头图像显示问题,在美国召回了19.96万辆配备全自动驾驶功能的2023款Model S、Model X和Model Y汽车。国内方面,特斯拉也在今年1月召回了超过160万辆在中国销售的部分进口及国产电动汽车。

本截屏来自特斯拉官网

特斯拉的频繁召回引发了市场的广泛关注。有分析人士指出,特斯拉在追求快速扩张和市场份额的同时,可能忽视了产品质量和安全问题。这不仅损害了消费者的利益,也对特斯拉的品牌形象和市场地位造成了负面影响。

与此同时,特斯拉的股价也遭遇了重创。尽管2023年特斯拉股价增长超过一倍,但2024年开局不利,年初至今股价已累计下跌24.38%,成为美股“科技七巨头”中唯一一只下跌的股票。这无疑给特斯拉的未来蒙上了一层阴影。

面对召回风波和股价下跌的双重打击,特斯拉的未来充满了不确定性。人们不禁要问,特斯拉能否走出当前的困境?其产品质量和安全问题能否得到有效解决?股价下跌是否只是暂时的调整,还是市场对其未来发展前景的重新评估?这些问题都有待市场和特斯拉自身给出答案。

1

特斯拉祸不单行?

2023年12月,比亚迪月销量超越特斯拉给了这个品牌沉重一击。

据美国《财富》杂志网站2月1日报道,美国城堡投资集团创始人兼首席执行官、亿万富翁肯·格里芬1月30日在迈阿密举行的一个会议上表示:“看到比亚迪的全球销量超过特斯拉,这有点令人心碎。我们在中国有了一个真正的竞争对手。”

特斯拉不仅在中国市场遭遇困境,在韩国市场同样如此。据财联社2月7日最新消息,韩国研究机构Carisyou和韩国贸易部的数据显示,特斯拉1月在韩国市场仅售出一辆电动汽车。据报道一些韩国消费者开始担忧特斯拉的质量问题,而不再喜欢特斯拉。

祸不单行,近日,有国外媒体爆料表示,马斯克不仅自己吸食非法药品,还鼓励特斯拉的董事和他一起吸毒。虽然投资者普遍认为马斯克吸毒对特斯拉公司的业绩影响不大,但特斯拉最新交出的成绩单并不亮眼。

按照Non-GAAP会计准则,特斯拉去年第四季度归属于普通股股东的净利润为24.85亿美元,同比大幅下降39%;全年净利润为108.82亿美元,同比下滑23%,这是特斯拉七年以来首次全年利润出现下滑。而且,马斯克对于今年的预期明显有些悲观,并未按照惯例给出的业绩指引,只是模糊地称今年“增长率可能会明显低于去年”。

资本市场上,特斯拉的股价今年以来表现低迷,年初至今股价已累计下跌24.38%,成为2024年迄今为止美股“科技七巨头”中唯一一只下跌的股票,市值蒸发2100亿美元,约合人民币1.5万亿元。

2

清醒的马斯克与计划中的MODEL 2

在最近的一次电话会议中,特斯拉的首席执行官埃隆·马斯克再次描绘了公司的宏伟蓝图,声称他们正全力确保下一波增长浪潮的到来。然而,仔细审视其计划,不难发现特斯拉正面临多重挑战,这些挑战可能对其未来的发展产生重大影响。

首先,特斯拉的下一代汽车计划备受瞩目,但也引发了不少质疑。这款被称为Model 2的新车计划在特斯拉的奥斯汀超级工厂生产,起价约为25,000美元,旨在成为市场上最实惠的电池电动汽车(BEV)之一。然而,这一价格是否能真正实现尚存疑问。马斯克和特斯拉过去的承诺往往过于乐观,实际交付的产品和预期往往存在差距。因此,市场对Model 2的定价策略持怀疑态度。

除了定价问题外,Model 2的生产工艺也引发了关注。特斯拉计划采用所谓的超级铸造技术,这是一种新的创新铝铸造工艺,旨在取代传统的金属零件焊接成一体式车身。据称,这种工艺能够生产更少且更大的部件,从而显著降低生产成本。然而,这一技术的可行性和大规模应用的难度仍有待验证。毕竟,制造工艺的改进需要时间和资金的投入,而且还需要克服一系列技术难题。

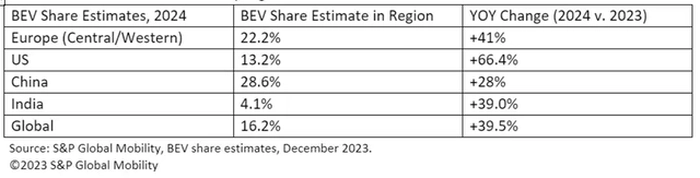

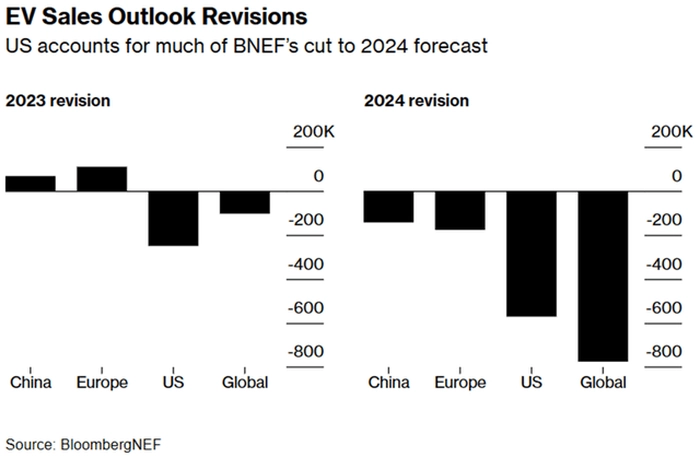

与此同时,电动汽车市场的需求前景似乎并不乐观。尽管马斯克对公司车辆的需求持乐观态度,但市场分析师的预测却给出了不同的结论。标准普尔全球分析师认为,电动汽车的需求将在2024年继续增长,但增速将放缓。他们预测全球电动汽车销量为1330万辆,占汽车总销量的16.2%。而BNEF的预测则更为悲观,他们认为2024年纯电动汽车和插电式混合动力汽车销量合计将比上年增长20%,但这一增速仍低于过去几年的水平。

更糟糕的是,消费者的偏好似乎正在发生转变。《华尔街日报》报道称,消费者越来越倾向于选择插电式混合动力汽车而非纯电动汽车。这一趋势对特斯拉来说无疑是个坏消息,因为特斯拉主要依赖纯电动汽车市场。如果消费者将注意力转移到需要较少稀土元素、电池续航里程能够满足日常通勤需求且不限于长时间充电的汽车上,特斯拉的适销性和未来销售预测可能会受到严重影响。

除了市场需求转变外,特斯拉还面临着生产成本的压力。用于生产电动汽车的金属价格在2023年经历了大幅波动。锂价格下降60%,镍、石墨和钴价格也下降了30%。虽然这有助于降低电池成本,从而减轻OEM厂商的定价压力,但特斯拉在降低整个供应链生产成本方面仍面临挑战。马斯克在财报电话会议中承认,自动化装配线和减少昂贵的人力比他曾经想象的要困难得多。这意味着特斯拉在降低生产成本方面可能还有很长的路要走。

面对这些挑战,特斯拉的管理层似乎有些力不从心。马斯克在电话会议中承认,生产爬坡将是一个具有挑战性的过程。他甚至表示:“我们实际上会睡在这条线上。”然而,他也承认事实并非如此。特斯拉在生产和交付方面仍存在诸多问题,如产能放缓、生产成本高昂等。这些问题可能会对公司的财务状况和市场地位产生重大影响。

综上所述,特斯拉似乎正站在一个十字路口。一方面,马斯克对公司的未来充满信心,致力于推动下一代汽车、储能、全自动驾驶等多个领域的发展;另一方面,特斯拉面临着定价策略受质疑、市场需求转变和生产成本压力等多重挑战。如何应对这些挑战将决定特斯拉未来的命运。在这个竞争激烈的市场中,特斯拉需要找到一条可行的道路来保持其领先地位并实现可持续发展。

3

FSD 12与4680电池

在特斯拉最近的财报电话会议上,马斯克对Cybertruck的盛赞引发了市场的广泛关注。然而,尽管特斯拉在全球纯电动汽车市场的地位无可撼动,其在软件技术和电池产能方面的挑战也日益凸显。

特斯拉一直以其集中式汽车计算和无线(OTA)软件更新能力为荣,这些技术在“软件定义汽车”的时代背景下显得尤为重要。然而,随着汽车制造商越来越多地通过订阅提供车辆功能,特斯拉在软件方面的技术优势能否转化为持续的收益增长,尚存不确定性。

特斯拉最新的自动驾驶软件FSD12的推出,标志着该公司在人工智能和机器学习领域的重大进展。FSD12通过OTA启用,取代了昂贵的FSD11自动驾驶套件,后者成本高达15,000美元。然而,尽管FSD12在beta测试中获得了积极的反馈,但其在实际应用中的稳定性和可靠性仍有待验证。

FSD12的推出也揭示了特斯拉在自动驾驶技术路线图上的重大转变。该公司正在从基于人类编写的计算机代码系统转向依赖人工智能或机器学习系统。虽然这一转变可能有助于提高自动驾驶的智能化水平,但它也带来了新的风险和挑战。例如,人工智能系统的不可预测性和难以解释性可能导致安全问题,进而影响消费者对特斯拉的信任度。

在电池技术方面,特斯拉的4680锂离子电池被寄予厚望。这种新型电池于2020年首次亮相,并逐渐成为行业标准。然而,特斯拉在4680电池产能方面的挑战也日益凸显。尽管该公司计划在今年三季度新建四条4680电池产线,但短期内的产能仍远不能满足公司需求。

马斯克在会议上感谢了宁德时代、比亚迪、松下和LG新能源等现有电池供应商的支持,并表示将增加其他供应商。这一举措反映了特斯拉在电池供应链方面的多元化战略,旨在降低对单一供应商的依赖并提高产能。然而,这也可能带来质量控制和供应链管理方面的新挑战。

特斯拉动力和能源工程高级副总裁德鲁·巴格利诺承认,4680电池的产能限制在一定程度上影响了Cybertruck的产能爬坡。尽管他强调目前4680电池产量处于领先状态,并有数周的成品库存,但产能爬坡过程的不确定性仍可能对特斯拉的未来生产计划造成影响。

马斯克在会议上再次展现了其对特斯拉全方位工作的自豪感,包括在研发突破性技术方面的努力。然而,他也承认在4680电池方面仍有许多工作要做。这一表态反映了特斯拉在追求技术创新的同时,也面临着实际生产和市场应用方面的压力。

总体而言,特斯拉在技术转型和产能挑战方面面临着诸多不确定性。FSD12软件的推出和4680电池的产能瓶颈,都是特斯拉在追求持续增长和创新过程中必须解决的问题。

4

马斯克的新挑战

近日,特斯拉的电动皮卡 Cybertruck 在中国八大城市盛大巡展,引发了广泛的关注和讨论。尽管公众只能进行静态观赏,无法亲身体验驾驶,但这并未减少他们对这款未来感十足的皮卡的热情。许多车迷和潜在买家都在期待 Cybertruck 在中国的正式上市时间表,希望能够早日驾驭这款特斯拉的全新力作。

然而,与市场的热烈反响形成鲜明对比的是,特斯拉近期发布的财报数据却令人堪忧。根据财报显示,特斯拉在2023年第四季度交付了创纪录的48.45万辆汽车,全年交付量也同比增长了38%,达到了180.86万辆。尽管这一成绩看似亮眼,但实际上并未达到投资者和市场的预期。

投资者对特斯拉和马斯克一直寄予厚望,他们期待特斯拉能够持续保持高速增长,并在电动汽车市场占据更大的份额。然而,这份财报显然并未满足他们的期待。在财报发布后,特斯拉的股价应声下跌,跌幅达到了12.13%,创下了自2020年以来的最大单日跌幅。截至发稿时,特斯拉的股价仍然较财报发布前下跌了7.8%,市值也缩水至6101亿美元。

从财务指标来看,特斯拉的销售目标虽然按计划完成,总收入也再次创下新高,但营收增速的减缓以及毛利率的持续下滑却让人担忧。第四季度的毛利率降至了17.6%,运营利润率也回落到了汽车行业平均水平,为8.2%。尽管净利润达到了79亿美元,但这主要得益于一次性的59亿美元非现金退税。这样的业绩表现显然低于华尔街的预期,也引发了市场对特斯拉未来发展前景的担忧。

更令人担忧的是,特斯拉在2024年的业绩指引也显得颇为保守。公司预计销量增长将显著低于2023年的38%,这无疑加大了特斯拉面临的不确定性。与此同时,尽管交付量和总营收创下新高,但特斯拉的单车毛利却未见改善。数据显示,特斯拉四季度的单车营收同比下降了6.12个百分点,环比也下降了0.3个百分点。过去四个季度,特斯拉的毛利率一直在下降,分别为19.3%、18.2%、17.9%、17.6%。

这其中,Cybertruck的产能爬坡是一个重要因素。特斯拉表示,由于Cybertruck的制造复杂性,预计该车型的产能爬坡期将比其他车型更长。这意味着在未来一段时间内,Cybertruck的生产成本可能会持续较高,从而对特斯拉的整体盈利能力造成压力。此外,特斯拉还面临着供应链问题、生产挑战等多重因素的考验,这些都可能对其产能和盈利能力产生影响。

值得注意的是,特斯拉的赚钱能力似乎也在下滑。虽然四季度净利润同比增长了115%,但如果剔除非现金税收收益等一次性项目,特斯拉的净利润实际上同比下降了39%。这表明特斯拉在经营效率和盈利能力方面可能存在问题。而在2024年,特斯拉的节奏可能要进一步放缓。在财报会议上,公司警告称2024年的增长很可能低于去年,但没有给出具体目标。这对于期待特斯拉持续高速增长的投资者来说无疑是一个打击。

特斯拉长期以来一直以创新和技术优势著称,其估值也一直受到销售势头和马斯克关于将公司转变为机器人和AI领域领导者的承诺支撑。然而,从最新的财报数据来看,特斯拉在技术优势和战略领导方面的表现似乎并不尽如人意。尽管马斯克在财报电话会议上花了很长时间讲述公司在人工智能、机器人等方面的进展,但这些进展似乎并未转化为实际的业绩提升。

总体而言,特斯拉正经历一个既尴尬又关键的时期。一方面,公司需要在创新、技术优势和战略领导等方面找到新的突破口;另一方面,公司也需要应对规模利润下滑、市场竞争加剧等现实挑战。

现在就看马斯克怎么应对了。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com