微博

微博【财报深度解读】网易,一场游戏一场梦

作 者 | 无忌

正文共计4149字,预计阅读时长11分钟

网易重回互联网巨头第一梯队。

据《界面》新闻报道,12月13日港股收盘,网易股价为168.3港元,涨1.69%,市值达到5425亿港元,超越同期美团的5133亿港元,成为中国继腾讯、拼多多和阿里之后的第四大互联网公司。

据东方财富网数据显示,2021年年初,美团的市值约为网易的4倍,而近两年左右的时间,网易在市值方面实现了反超。据《界面》新闻报道,网易能够反超美团,不是他们业绩持续向好,或是因为其股价比美团的跌幅更小。和彼此市值高点相比,网易只下跌了21%,而美团市值下跌超过八成。

曾经的三大门户之一网易,经历了多年起起伏伏后又重回第一梯队,网易到底怎么了?

1

最赚钱的还是游戏

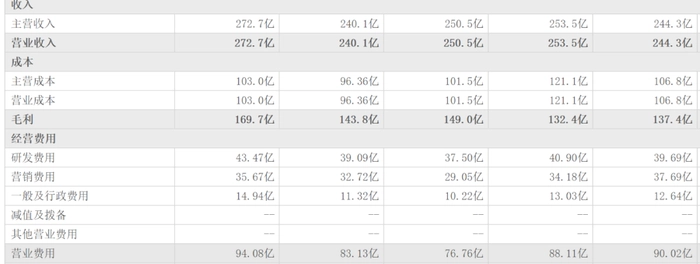

据网易三季报显示,网易总营收272.7亿元,同比增长11.64%;归母净利润78.37亿元,同比增长16.98%。

在三季报发布的次日。网易股价小幅上升至178.63港元,市值也增长至5783.18亿港元。这和众多企业发布三季报后股价大幅下落有较大不同。但在随后的时间内,网易的股价表现不够稳定,出现一定程度的下滑,截至12月13日,股价累计跌幅达6%,可见三季度的表现只是投资市场的参考,而不是唯一评判。

从财报来看,具体到网易业务层面,游戏表现出色,在《逆水寒》斩获手游细分赛道冠军的情况下,整个游戏板块的总营收达218亿元,游戏业务的营收占总营收80%。这一占比再一次提升。

根据2022年财报,网易游戏及相关增值服务收入745.67亿元,占总营收比例达到77%,同比增长9.95%。其中在2022年四季度,网易游戏以191亿元的收入远超其他三大业务。进入2023年,网易游戏业务营收占比进一步提升,二季度财报数据显示,网易二季度总营收240亿元,其中游戏相关业务营收188亿元,游戏业务营收占比为78.3%。

从近期财报数据分析来看,网易游戏业务营收占比不断提升,由2022年年报的77%提升至2023年半年报的78.3%再到三季报的80%。即使放在近三年,从数据上看,过去三年间网易游戏业务的营收占比基本稳定在七成以上,游戏业务是网易最重要的营收构成,也始终是网易现金收入的重中之重。

在众多互联网公司游戏业务占比逐步下滑的情况下,网易的游戏业务占比反而提升,主要原因还是在于游戏是最赚钱的业务。三季报财报显示报告期内经营活动净现金流入235.2亿元,而去年同期为187亿元,同比增长25.8%。由此可见,游戏业务给网易带来大量的现金流。

2

游戏业务比重上升

2022年第四季度财报披露,《蛋仔派对》成为网易有史以来DAU最高的游戏(截至12月15日),在春节期间取得了指数级增长,日活跃用户数突破了3000万,网易CEO丁磊公开表示:“希望它能成为未来10年的希望之星。”

七麦数据显示,凭借超高的人气指数,《蛋仔派对》收入曾一度超过《原神》,并仅次于《王者荣耀》与《和平精英》。《蛋仔派对》同期在iOS端收入约2734万美元(约合人民币1.85亿元)。而进入2023年以后网易更是在8月宣布《蛋仔派对》月活过亿,累计注册用户突破5亿。

一贯以游戏著称的腾讯其游戏营收占比只有不足三成。最新财报数据显示,三季度腾讯营收1546亿元,本土游戏业务营收327亿元,海外游戏业务营收133亿元,游戏业务总营收460亿元,游戏业务营收占总营收的29.8%。同样以游戏闻名的B站,三季度营收58.1亿元,但游戏业务营收仅为9.9亿元,游戏业务的营收占比为17%,如此计算,网易营收构成越来越像一家游戏公司。

财报显示,和腾讯以及B站近年来游戏业务的营收占比逐渐下滑不同,网易的游戏业务营收占比逐步提升。

2023年11月国产游戏版号正式出炉。12月4日,国家新闻出版署官网显示,共87款游戏获得游戏版号。此次获得版号的国产网络游戏以手游为主,客户端游和移动手游双平台游戏只有7款,移动、客户端和Switch三平台游戏仅有1款。网易的《世界之外》、完美世界的《诛仙2》在列。

在此前10月26日国家新闻出版署公布的87款网络游戏中,网易号称六年研发、六百人团队、十亿研发投入的《射雕》,如愿拿到属于自己的版号。能够让600人的团队耗时6年完成,可见网易对游戏方面的重视和投入。

互联网媒体人路凯表示,一些互联网公司热衷押宝大模型,而一些互联网公司却在该领域几乎没有动静。“大模型是投入巨大、风险也巨大的项目。游戏相对而言投资较低,回钱也更快,不会让自身现金流出现问题。”

3

毛利率创新高

据财报显示,网易进入2023年后,毛利率不断提升。第一季度毛利率为59.48%,第二季度为59.87%,第三季度的毛利率提升至62.22%。分别递增了0.39和2.35个百分点,与之对应的是游戏业务占比的相应提升,形成了游戏占比提升,毛利率也提升的格局。其中62.22%的毛利率创下网易今年来的新纪录,2022年,网易的毛利率为54.68%,三季度的毛利率提升了7.54个百分点,相比去年同期的56.27%,提升近6个百分点。游戏业务营收占比的提升拉升了整体毛利率的提升。

从财报数据来看,网易的营收增幅并不出色,前三季度的增幅分别为6.22%、3.68%和11.64%,只能说表现中规中矩。但其归母净利润增幅却远高于营收增幅,前三季度分别增长了53.72%、55.77%和16.98%。

据财报数据显示,在净利率方面,网易未能和毛利率一样配对,三季度的净利率为28.64%,比今年二季度33.98%的毛利率环比下跌5.34个百分点,相比去年的27.11%,仅提升1.53个百分点,和毛利率的提升未能同步。

最新财报数据还显示,毛利率提升较大,净利率未能与之匹配,是因为网易的营业费用在增加。财报显示,在营业成本方面,网易三季度营业成本103亿元,相比去年同期的106.8亿元,减少了3.8亿元,但研发费用由去年同期的39.69亿元,增长至43.47亿元,增长了约10%,而营业费用则由去年同期的90.02亿元,增长至94.08亿元,增长了4.06亿元。一般及行政费用相比去年同期则增长了2.3亿元,达14.94亿元。还有一项收入不得不提,网易三季度的利息收入11.47亿元,去年同期为5.561亿元,增长了1倍以上。

财报中比较难得的是,网易游戏和相关增值服务的毛利率,这一项的毛利率高达69.0%,为网易众多业务中毛利率较高的一项,而上一季度和上年同期分均为67.4%和65.0%。游戏业务的毛利率提升较大。其他业务基本是低于平均毛利率之下,比如网易云音乐,毛利率为27.2%,而上一季度和上年同期分别为27.0%和14.2%,也有一定提升;网易有道的毛利率为55.9%,上一季度和上年同期分别为47.0%和54.2%。提升也很明显,创新及其他业务的毛利率为27.3%,相比上一季度的29.5%环比有所下滑,但相比去年同期的25.5%,也有近2个百分点的提升。

网易的其他业务毛利率均低于游戏业务的毛利率,或是游戏业务的高毛利率支撑起网易整体的高毛利率。

4

云音乐下滑

丁磊有个音乐梦,其本人一直看好网易云音乐。

根据网易财报,2023年第三季度网易云音乐净营收为19.731亿元,上年同期为23.572亿元,同比下滑16.3%。这不是网易云营收的首次下滑,2023年一季度,网易云音乐甚至未披露净利润数据,但从营收上看,营收出现 5%的下滑,环比2022年第四季度营收24亿,下滑达17%。环比和同比有不同程度下滑。

网易云音乐被认为承载着丁磊的音乐梦,但是云音乐从上市就破发,云音乐开盘报价205港元,与发行价持平,对应市值425.9亿港元。而如今云音乐股价仅为87.8港元,跌幅为57.2%,市值跌至187.9亿港元。

从一季报来看,网易云音乐今年一季度的成本得到有效控制。对比来看,2022年一季度和四季度公司成本分别为18亿元和20亿元,而2023年一季度控制在了15亿元。正因如此,网易云音乐的毛利率同比大幅增长,从2022年一季度的12.2%增长到今年一季度的22.4%。上半年云音乐营收39.08亿元,同比再度下滑8.23%,下滑已经成为云音乐的常态。

据《新闻晨报》报道,在电话会议中,网易表示,云音乐会员订阅数量稳定增长,付费率在20%,为行业领先。一季度腾讯音乐的付费率为15.9%,上半年为16.7%,由此可以看出网易云音乐的付费率之高。同时一季度注册平台音乐人就多达63万,说明网易云音乐的发展迅猛。但就在会员付费增长的情况下,云音乐营收却陷入持续下滑状态。

网易云音乐虽然是腾讯音乐的一大对手,却在市场占有率上和腾讯音乐相差甚远。通过财报数据对比,腾讯音乐一度市场份额超过七成,而云音乐只有二成左右。而且,云音乐的月活用户数量增幅见底,甚至负增长。2019—2021年及2022年第一季度,云音乐月活用户数量分别为1.47亿、1.81亿、1.83亿元、1.82亿,同比分别增长40.06%、22.62%、1.16%、-0.76%。而与之对应的是付费用户的价格在降低。同期云音乐的在线音乐服务每月每付费用户收入分别为9.30元、8.40元、6.70元、6.40元。

除此之外,云音乐面临酷狗音乐、酷我音乐、QQ音乐等众多在线音乐的竞争,艾媒咨询CEO兼首席分析师张毅曾表示,网易云音乐营收降低主要与市场需求下滑有关,尤其是娱乐直播业务方向,市场受到免费短视频冲击,分流严重,全行业都受到了影响。在短视频的冲击之下,在线音乐遭遇分流。

造成的局面就是网易对云音乐投入较多,但业务板块中只有云音乐营收出现下滑,这或许应引起丁磊注意,尽早作出应对。

通过网易的财报分析可以得知,游戏是网易的基本盘,决定着自身毛利率的高低,但丁磊需要警惕的是,游戏业务的营收占比越来越高,网易或被投资人打上游戏公司的标签,这让网易未来发展方向有了新的抉择。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com