微博

微博【财报深度解读】小鹏财报究竟有多难懂?

作 者 | 梦萧

正文共计4505字,预计阅读时长12分钟

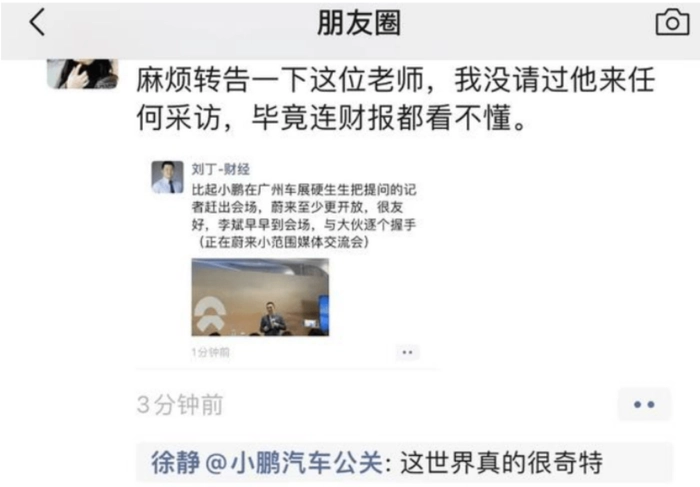

“麻烦转告一下这位老师,我没请过他来任何采访,毕竟连财报都看不懂。”

谁能想到怼媒体记者的,竟然是小鹏汽车(以下简称小鹏)的公关总监。

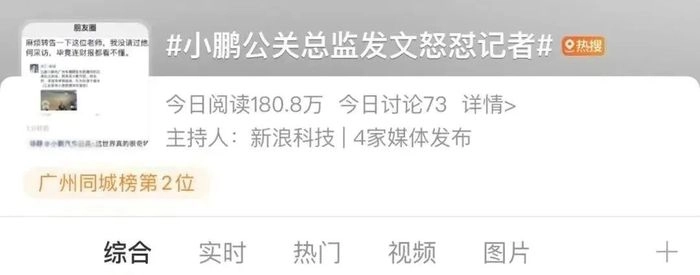

据鲸平台报道,12月15日,小鹏公关总监徐静发文怒怼记者一事被冲上热搜。而且这一事件是发生在小鹏美股跌幅79%、港股跌幅73%的大背景下。这样强怼媒体记者造成舆论风波,对小鹏显然不是什么好事。

1

小鹏陷入舆论漩涡

据鲸平台和和讯网文章显示,蔚来汽车举行2023年媒体面对面活动,一位参与活动的记者在朋友圈吐槽小鹏,他表示,“比起小鹏在广州车展硬生生把提问的记者赶出会场,蔚来至少更开放,很友好,李斌早早来到会场,与大伙逐个握手。”

文章显示,大概是看到了这位记者的发文,小鹏汽车公关总监也在朋友圈发文回怼。并引用记者发文截图,“麻烦转告一下这位老师,我没请过他来任何采访,毕竟连财报都看不懂。” 小鹏汽车公关与媒体的“口水战”由此爆发。

针对此事,资深媒体人路凯表示,公关其实和媒体老师打交道心情很复杂,尤其是公司负面比较多的公司,一些公关从业者还是媒体出身,记者和公关是属于两个有联系但有时又要交锋的岗位,公关的本职工作就是和媒体进行有效沟通。强硬地怼媒体,在公关行业不算多见,也会让自己置身于媒体的对立面,对企业和从业者来说都不是明智的选择。”

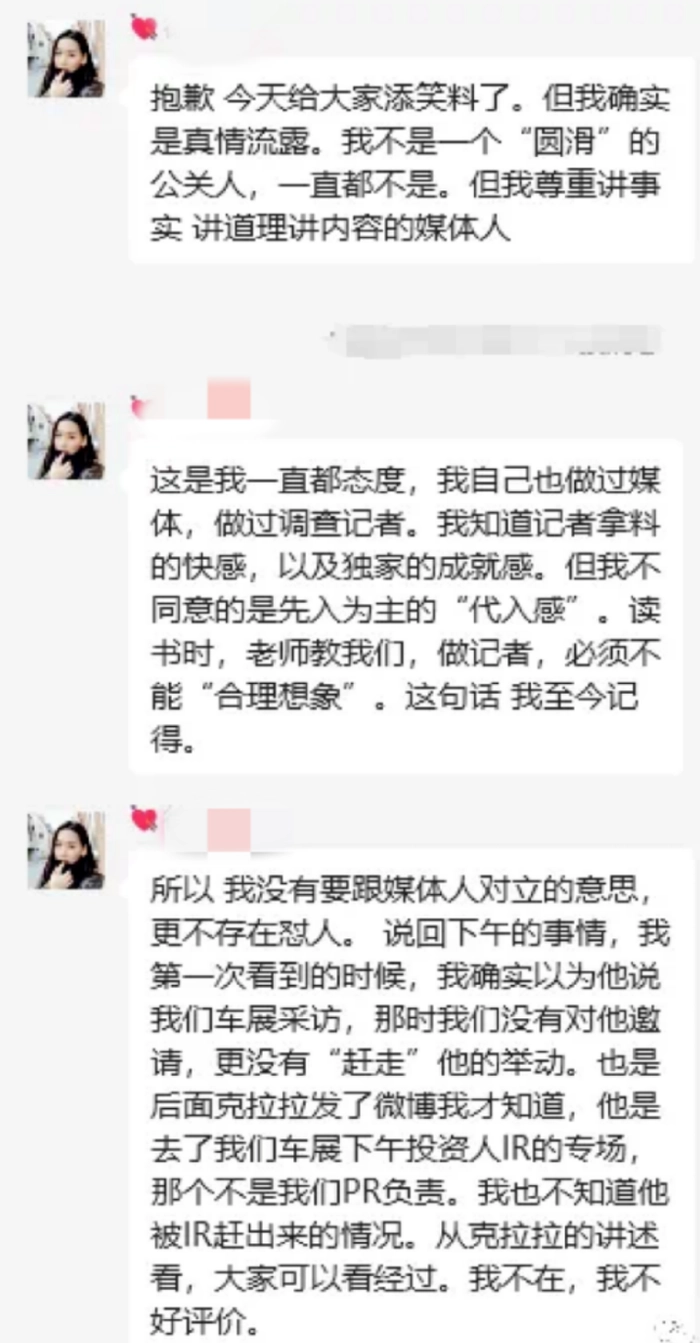

随后,小鹏公关总监徐静或许意识到自己的言行失当,公开回应称“自己不是一个‘圆滑’的公关人,一直都不是,但我尊重讲事实讲道理讲内容的媒体人。”徐静表示,自己没有要跟媒体人对立的意思,更不存在怼人。当时媒体是去了车展下午投资人IR的专场,那个不是PR负责,也不知道他被IR赶出来的情况。但针对徐静的这个表态,有媒体评论称“这个回复,或没有起到消除双方对立的作用。”

从徐静的上文回复可以看出,媒体出身的徐静应该媒体经验相当丰富,虽然从言辞中讲的是不和媒体对立,但语气和态度或让媒体从业者并不好受。

据多方了解,这位“不懂财报”的记者是位具有16年从业经历的资深财经记者,曾就职于《华夏时报》、《南方周末》和《财经》等媒体,这样资深的财经记者从业经历来判断,看不懂财报很难工作16年。

2

营收增幅“掉队”

对于此事孰对孰错我们不去纠结,徐静宣称的“媒体看不懂”的财报成色究竟如何?我们还是要回到财报本身来拆解。

据小鹏三季报显示,小鹏终于止住连续三个季度营收负增长的颓势,三季度营收85.3亿元,同比增长25%,但归母净利润为-38.87亿元,同比增长-63.57%。2022年同期的净亏损为23.76亿元。今年上半年,小鹏营收90.96亿元,相比去年同期的148.9亿元同比下滑了38.92%,归母净利润为-51.42亿元,去年同期为-44.02亿元。

作为造车新势力“蔚小理”中的一员,小鹏的业绩表现和“蔚小理”中其他两家相比更有说服力。据同期财报显示,今年三季度蔚来的营收为190.7亿元,同比增幅46.64%,归母净利润-46.29亿元,同比增幅-11.74%。上半年蔚来营收194.5亿元,同比下滑3.74%,归母净利润-109.3亿元,同比增长-139.07%。这是造车新势力“蔚小理”中一直亏损的两家,他们是小鹏和蔚来。

理想是“蔚小理”中唯一盈利的造车新势力,据理想财报显示,今年三季度理想营收346.8亿元,同比增长271.21%。归母净利润28.23亿元,同比增长272.11%,营收和净利润增幅基本一致。上半年,理想营收474.4亿元,同比增长159.31%,归母净利润32.23亿元,同比增长612.51%。

财报显示,小鹏三季度25%的营收增长,在两大主要竞争对手面前明显偏低,蔚来三季度46.64%的增幅几乎是小鹏增幅的2倍,而相比理想三季度271.21%的增幅,小鹏的营收增幅甚至不及理想的零头。不是说小鹏的营收增幅有多低,而是和主要竞争对手相比,这点增幅就显得偏低,可能会被竞争对手甩开。

据多期财报显示,此前三个完整财年(2020年—2022年),小鹏的总营收分别为58.44亿元、209.9亿元和268.6亿元,同期理想的总营收为94.57亿元、270.1亿元和452.9亿元,蔚来同期总营收162.6亿元、361.4亿元和492.7亿元。小鹏的营收在同期为三家造车新势力中最低,2021年,小鹏的营收为理想的78%、蔚来的58%,2022年其营收为理想的59%、蔚来的54%,这说明理想和蔚来的营收增速高于小鹏。今年三季度这一情况继续延续,营收仅为理想的24.6%、蔚来的44.7%,由此可见,小鹏营收在增长,但远远不够,原本营收约为理想的八成,如今已不足三成。

3

毛利率为负

据连续两年年报显示,2020年至2022年,小鹏的销售毛利率为4.55%、12.50%和11.50%,但进入2023年,小鹏毛利率波动较大,除第一季度1.66%的毛利率为正之外,第二季度和第三季度的毛利率均为负值,分别为-3.90%和-2.67%。因为小鹏一直在亏损,就不讨论其销售净利率,从小鹏成立至今其销售净利率均为负值。

还是以蔚来和理想为样本,财报显示,2020年至2022年,蔚来的销售毛利率分别为11.52%、18.88%和10.44%。今年前三季度,蔚来销售毛利率分别为1.52%、0.99%和7.99%,销售毛利率有所下滑,但好歹守住了正值的底线。同样,蔚来因为持续亏损,其销售净利率也都为负值。

理想一直以高毛利率著称,财报显示,近三年的毛利率分别为16.38%、21.33%以及19.41%。今年前三季度理想的毛利率持续走高,分别为20.39%、21.76%和22.04%,呈不断增长趋势,尤其三季度22.04%的毛利率仅次于比亚迪同期22.12%,在创下自身毛利率新高之余,有望成为造车新势力毛利率最高的车企,此前一直以高毛利率著称的特斯拉已经被理想超越。

理想财报显示,理想因为已经连续4个季度盈利,其销售净利率同样已经4个季度转正,分别为1.50%、4.97%、8.06%和8.11%,净利率同样呈不断提升趋势。

综合造车新势力“蔚小理”三家的财报比较发现,小鹏是目前唯一一家销售毛利率为负的车企,即便是为正值的前几年,小鹏的销售毛利率在“蔚小理”依然处于较低水平。小鹏亏损扩大和毛利率下滑或和新能源汽车补贴终止有关,但新能源汽车补贴终止并非针对小鹏一家,蔚来和理想同样有影响,还有一个潜在隐忧,小鹏销量增幅不及竞争对手。小鹏也在中报中披露,与G3i有关的存货减值及存货采购承诺亏损,销售促销增加及上述新能源汽车补贴届满,致上半年汽车毛利率同比下降15.6个百分点至-5.9%;

小鹏在今年上半年销量仅为4.14万辆,同比下滑39.93%,同期理想销量13.91万辆,同比增长130.3%;蔚来同期销量为5.46万辆,同比增长7.35%,小鹏是上半年造车新势力“蔚小理”中唯一销量下滑的车企。上半年小鹏没有一月销量过万,但好在进入下半年小鹏已经连续4月销量破万,并在10月销量突破2万辆,并在11月再度突破2万辆,销量为20041辆。

再从第二季度实际入账的平均每辆车售价来看,理想均价为32.3万元,蔚来为30.5万元,小鹏汽车为19.1万元,小鹏的单车价格垫底。而从二季度平均单车毛利润情况看,理想汽车平均每辆车售出毛利润为6.79万元,蔚来为1.90万元,小鹏平均每辆车毛亏损为1.64万元,上半年,理想单车净利为2.32万元,小鹏单车净亏损12.42万元,蔚来单车净亏损20.01万元。

4

营销费用占比最高

小鹏还透露出营销费用的新变化。

财报显示,近三年小鹏的研发费用分别为17.26亿元、41.14亿元和52.15亿元。研发费用占总营收的比例分别为29.5%、19.6%和19.4%,2023年前三季度研发占比分别为32%、27%和15.3%,近三年和今年前三季度的研发占比趋势几乎类似,均为下滑趋势。

蔚来财报显示,蔚来近三年的研发费用为24.88亿元、45.92亿元和108.4亿元,研发占比为15.3%、12.7%和22%。2023年前三季度的研发占比分别为29%、38%和16%。蔚来的研发占比一度高达38%,成为造车新势力最舍得投入研发的一家。

理想财报显示,理想近三年的研发费用为11亿元、32.86亿元和67.80亿元,研发占比为12%、12.2%和15%,从研发占比上,理想明显居于末位,小鹏和蔚来处于前列。

财报显示,需要注意的是,小鹏的营销费用占总营收的比例同样偏高。近三年营销费用分别为29.21亿元、53.05亿元和66.88亿元,同比分别增长了150.79%、81.65%和26.06%。营销占比则分别为50%、25.3%和25%,营销费用均在总营收的四分之一或以上。

蔚来近三年的营销费用为39.32亿元、68.78亿元和105.4亿元,同比增幅分别为-27.87%、74.92%和53.20%。是“蔚小理”三家中营销费用最高的车企,营销占比分别为24%、19%和21%,营销占比方面蔚来却低于小鹏。

理想同期的营销费用为16.45亿元、23.09亿元和25.44亿元,营销占比则分别为8.8%、8.1%和7.3%。作为造车新势力第一家也是唯一一家盈利的车企,营销占比如此偏低出人意料,而小鹏的营销占比最高,同样出人意料。

或许小鹏意识到营销换销量的策略不对,亦或者小鹏自身资金的问题,今年前三季度小鹏的营销费用为13.87亿元、15.44亿元和16.92亿元,同比增幅为-15.53%、-7.26%和4.05%,这是继2022年第四季度-12.88以后的连续两个季度营销费用下滑。此前自小鹏上市以来,营销费用均是不同程度的增长。

截至12月15日收盘,小鹏美股股价为14.60美元,下跌6.65%,总市值为138亿美元,同期蔚来总市值为134亿美元,而理想总市值为377亿美元。

小鹏目前虽然低售价换来了销量增长,但每销售一辆车就出现一定的亏损,而这些亏损需要小鹏自己承受,在竞争激烈的新能源汽车赛道,售价高会影响销量,售价低能换来销量却要忍受亏损,在营销费用不断攀升的情况下,小鹏不仅未能盈利,毛利率还呈现负数,这样的局面亟待改善。

据东方财富网最新消息显示,消息面上,美国证券交易委员会(SEC)公告显示,其大股东阿里巴巴减持近4亿美元;“蔚小理”三家中,理想已经提前完成30万辆的全年销量目标,且扭亏为盈。蔚来虽然仍然亏损,但整车毛利率从1%大幅提升至11%,第三季度交付量创新高。唯独小鹏汽车扭转局面仍在路上。

徐静怒怼媒体一事持续发酵,能给小鹏带来多大的负面影响尚不确定,这对一直未能盈利且持续亏损的小鹏来说,显然不是好消息。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com