微博

微博【财报深度解读】宁波银行距城商行“一哥”有多远

作 者 | 梦萧

正文共计3680字,预计阅读时长10分钟

近期,宁波银行(002142)发布了 2023 年第三季度业绩报告。

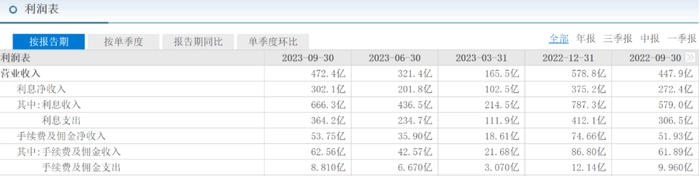

2023年前三季度总营收472.35亿元,同比增长5.45%,归母净利润193.49亿元,同比增长12.55%。第三季度宁波银行营收150.9亿元,同比出现1.88%的下滑,归母净利润64.02亿元,同比增长8.09%。

财报显示,截至2023年9月30日,宁波银行资产总额达2.67万亿元,较年初增长12.85%,规模扩表增速保持城商行前列,衡量盈利能力的关键指标年化加权平均净资产收益率为15.94%,经营质效继续处于行业较好水平,总体上看宁波银行交出了让市场满意的三季报。

在财报发布宁波银行股价于当日上涨3.18%,在轻微回落两个交易日后又录得一波五连涨,截至11月27日收盘,宁波银行股价为24.32元,较9.2元的发行价上涨了168%。

净利率创新高

2023年前三季度,宁波银行营收增幅只有5.45%,但归母净利润增幅却高达12.85%,净利润增幅高于营收增幅说明宁波银行的净利率在增长。财报显示宁波银行2023年前三个季度的净利率分别为39.98%、40.86%和42.52%,呈不断增长趋势,而2022年前三季度的净利率分别是37.46%、39.31%和38.63%,2023年前三季度中每一个季度的净利率均高于去年同期,尤其2023年第三季度的42.52%的净利率高于去年同期38.63%净利率3.89个百分点。

2023年前三季度宁波银行毛利率为41.08%,去年同期净利率为38.44%,同比提升2.64个百分点。2022年39.97%的净利率为上市以来新高。

2023年前三季度,和宁波银行竞争城市银行一哥竞争者南京银行在2023年前三季度中总营收356.92亿元,同比增长1.43%,归母净利润152.84亿元,同比增长2.09%。2023年第三季度,南京银行营收113.9亿元,同比下滑2.30%,归母净利润45.99亿元,同比下滑4.58%,该季度净利率为40.68%,前三季度净利率为43.08%,南京银行的总体营收体量和宁波银行差距较大,归母净利润也有40亿元左右的差距,整体比较来看,宁波银行比南京银行更接近城商行一哥。也可见宁波银行的营收和净利润增幅以及净利率在行业内均处于较高水平。

非息收入增幅明显

宁波银行三季报财报显示,前三季度宁波银行利息净收入为302.1亿元,占总营收472.4亿元的64%。2022年同期宁波银行利息净收入为272.4亿元,占总营收447.9亿元的61%,同比提升3个百分点,仅在利息净收入一项中,宁波银行增长了近30亿元,同比增幅为11%,高于营收增幅的5.45%。

2023年前三季度,宁波银行手续费及佣金净收入53.75亿元,同比2022年的51.93亿元增长了1.82亿元,同比增长3.5%。其中2023年前三季度手续费及佣金收入62.56亿元,同比2022年的61.89亿元,仅增长了0.67亿元,但手续费及佣金支出由2022年前三季度的9.96亿元下降至2023年同期的8.81亿元,下降了1.15亿元,在手续费及佣金收入增长增幅不大的情况下凭借降低成本等方式,实现了3.5%的增幅。

2023年前三季度南京银行利息净收入由2022年前三季度的204.6亿元下滑至198.8亿元,减少了5.8亿元,降幅为3%。其中在手续费及佣金净收入方面,南京银行下滑较为严重,由2022年前三季度的42.58亿元降至2023年同期的31.36亿元,减少了11.22亿元,降幅达26.4%,其中2023年前三季度南京银行手续费及佣金支出为4.687亿元,2022年同期为3.401亿元,增长了1.286亿元,同比增幅达37.8%。

通过和南京银行数据对比发现,宁波银行的利息净收入增幅较为明显,同时宁波银行的手续费及佣金收入保持增长支出却出现大幅下滑,造成了手续费及佣金净收入实现一定增长,而南京银行在该项数据中均出现不同程度的下滑,可见宁波银行的“降本增效”成果要优于南京银行。在经济下行周期持续作用下,在已经发布三季报的多家银行财富管理相关的手续费收入都是负增长。但宁波银行却是个例外。

值得一提的是,前三季度宁波银行资产总额达2.67万亿元,实现稳健扩表。前三季度宁波银行各项贷款为1.22万亿元,较年初增长16.33%。各项存款为1.59 万亿元,较年初骤增22.22%。个人存款业务增速也领先行业大盘,前三季度个人存款业务增长44.09%,增量贡献达到43%。同时个人贷款业务增速同样明显,截至2023年第三季度,宁波银行个人贷款占总贷款额的38.95%,较今年年初有较大提升,个人贷款总额达4739.34亿元,较年初增长了21.1%。

在宁波银行的盈利结构中,轻资本业务的盈利占比也在不断提升,前三季度非息收入占比36.05%,处于行业较优水平,说明宁波银行可持续发展能力不断增强。如果以此速度发展,不久城商行一哥或将易主。

不良率长期低于1%

不良资产率是衡量一家银行风险管控的重要指标,该项监管标准在不同国家有不同的规定。根据巴塞尔协议,国际上一般将不良资产率控制在5%以下。中国人民银行设定了不同类别银行的不良资产率监管标准。大型商业银行不得超过2%,根据《商业银行风险监管核心指标(试行)》,不良资产率不应高于4%。宁波银行以“控制风险就是减少成本”的理念,坚持垂直化管理,守住风险底线。

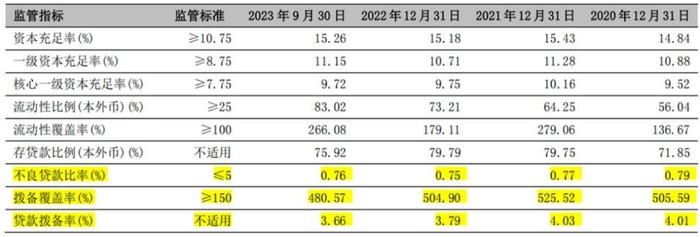

2023年前三季度,宁波银行不良贷款余额92.70亿元,不良贷款率0.76%,拨贷比3.66%,拨备覆盖率480.57%,资产质量在行业中保持较优水平。值得一提的是,这不是宁波银行第一次不良率低于1%,而是长期低于1%。近三年宁波银行的不良率分别为0.79%、0.77%和0.75%,虽有波动,基本稳定在0.8%以下。自2007年上市以来,宁波银行已经连续15年不良率低于1%,是A股中不良率较低的上市银行之一。

2023年一季度中宁波银行的不良率在营收300亿元以上城商银行中和杭州银行并列位居倒数第一,南京银行同期不良率为0.9%,同样低于1%。2022年宁波银行不良率为0.75%,是营收300亿元以上城商行中处于低位。

截至2022年底,宁波银行不良率在6家城商行中处于较低水平,在17家上市城商行中位居低位,整体风险系数较低。较低的风险系数也带来投资者的信任,截至2023年11月27日收盘,宁波银行总市值为1606亿元,南京银行总市值为778.9亿元,上海银行总市值为845.3亿元,宁波银行成为城商行的“市值之王”。

行业“逆势”发展范本

非息收入是指银行除了从贷款和存款业务中获得的利息收入之外,从其他业务中获得的收入。与传统的利息收入相比,非利息收入通常不受利率波动的直接影响,从而能够为银行提供更为稳定的收入来源。如今非利息收入已经发展成为商业银行重要的盈利来源。随着多元化渠道的发展,非利息收入在商业银行的总收入中占比越来越高。根据中国银保监2023年5月数据,我国商业银行非利息收入达到了1.2万亿元,同比增长了15.6%,占总收入的34.5%。

在已经发布三季报财报的上市城商行中,宁波银行的营收增幅和净利润增幅均处于行业前列,在非息收入占比中,宁波银行的非息收入占比36.1%,高于行业平均值的34.5%,在六大城商行中仅次于南京银行的44.3%。而营收最高的江苏银行非息收入占比仅为30%,利息收入成为江苏银行最重要的收入来源。

宁波银行的利息收入占比在2020年高达67.8%,随后一路下滑至2022年的64.8%,2023年前三季度,该项数据再度下滑近1个百分点,宁波银行非息收入占比的逐步提升,说明宁波银行收入呈多元化趋势,可持续发展能力增强,抵抗风险的能力也在增强。

非利息收入占比的提升不仅可以提高宁波银行的盈利能力和市场份额,增加客户的黏性和忠诚度,还可以降低宁波银行对利率变动和信用风险的敏感性,提高抵御经济周期波动和金融危机冲击的能力。凭借较高的非息收入占比和较低的不良率,宁波银行打动资本市场,自三季报发布后,众多机构继续维持宁波银行的买入和增持评级,宁波银行继续坐稳城商行“市值之王”的宝座。

其实从行业来看,各大城商行都很清楚非息收入对自身的意义,都在努力提升非息收入占比。2020年上海银行利息收入占比71.7%,2023年前三季度下降至69.4%;江苏银行也由2020年的71.1%降至70%,但这几家城商行依然是以利息收入为主要收入来源,非息收入占比最高只有30.6%。

近年来,绿色金融深入人心,宁波银行少说多做,陆续推出“个人绿色低碳贷”“企业绿色低碳贷”“绿专贷”三项自研绿色低碳金融创新产品,优先支持清洁能源、节能减排、环保、资源循环利用等领域的授信需求,探索绿色金融支持低碳转型的发展路径。并于2023年8月创新发行“23锡产业GN010”绿色债券,这也是全国首个以数字人民币归集的绿色债券。

在经济下行的周期下,各大银行的营收和净利润增幅明显放缓,甚至出现下滑。据BT财经数据通统计,2023年上半年42家A股上市银行中,有15家银行营收出现同比下降,其中,5家银行营收与净利润更是双双同比下滑(因有银行为港股,未发布三季报,以半年报为统一)。

上半年宁波银行营收增长9.29%,净利润增长14.9%,成为为数不多完成10%以上净利润增长的商业银行。宁波银行几乎成为大部分商业银行营收和净利润微增或下滑中“逆势增长”的样本,成为竞争对手模仿和学习的对象,宁波银行破题思路或为行业提供了可持续发展的范本,为市场带来积极的行业改变。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com