微博

微博【BT财报瞬析】鹏鼎控股2023三季报揭示:业绩承压下的稳健资产结构

鹏鼎控股(股票代码:002938)作为一家在电子互联技术领域深耕细作的公司,主要业务涉及印制电路板的设计、研发、制造与销售。公司凭借其在通讯、消费电子、汽车电子等多个领域的广泛客户基础,以及不断创新的技术实力,已成为全球印制电路板行业的领军企业。

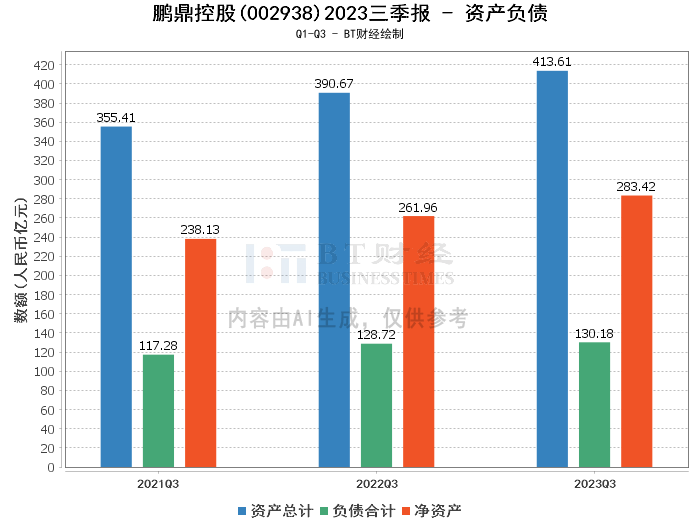

从资产负债的角度来看,鹏鼎控股的总资产在本报告期末达到了413.61亿元,相较于上年度末的388.03亿元呈现出6.59%的增长。负债合计也有所上升,从上年度末的108.66亿元增至130.18亿元。尽管负债有所增加,但公司的净资产也从上年度末的279.37亿元增长至283.42亿元,显示出公司资产的稳健增长。资产负债率从上年度末的28%上升至31.48%,反映出公司财务杠杆的轻微上升。

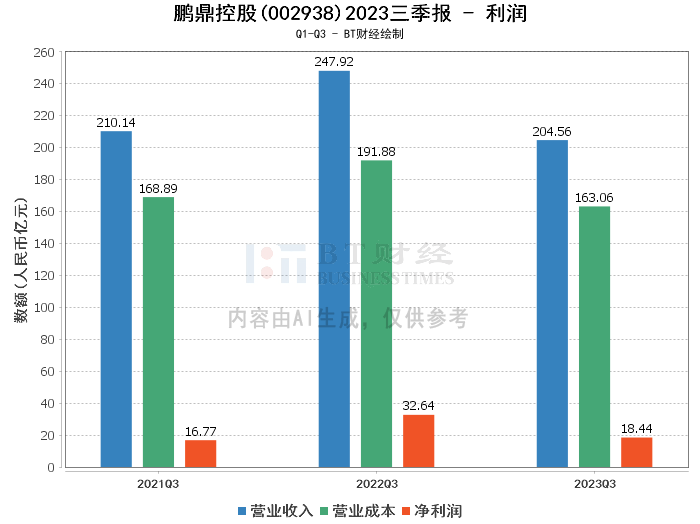

在利润方面,公司面临较大的挑战。营业收入从上年同期的247.92亿元下降至204.56亿元,降幅达到17.49%。营业利润和净利润也分别从上年同期的36.7亿元和32.64亿元下降至19.35亿元和18.44亿元。毛利率和净利率分别从上年同期的22.6%和13.17%下降至20.28%和9.02%,净资产收益率(ROE)也从上年度末的13.05%下降至6.55%,这些指标的下降可能反映了市场需求减少、成本上升或价格竞争加剧等多重因素的影响。

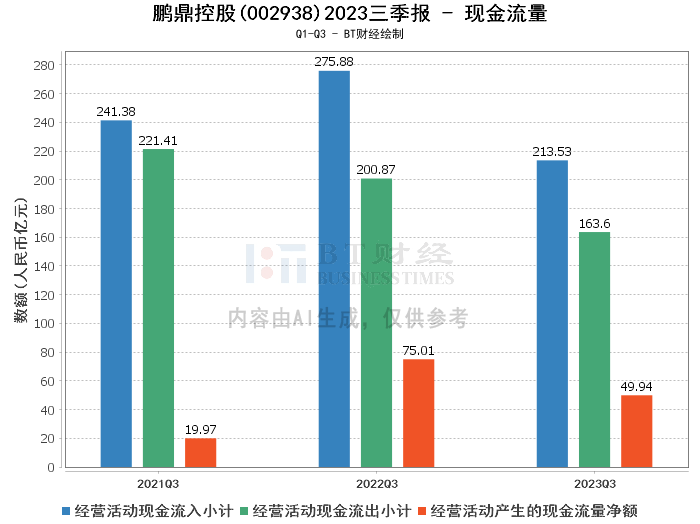

现金流量方面,公司的经营活动产生的现金流量净额从上年同期的75.01亿元减少至49.94亿元,降幅为33.43%。经营活动现金流入小计和现金流出小计也分别从上年同期的275.88亿元和200.87亿元减少至213.53亿元和163.6亿元。现金流的减少可能与营业收入的下降有关,反映出公司在经营活动中的现金吸纳能力有所减弱。

综上所述,鹏鼎控股在2023年三季度面临业绩下滑的压力,但从资产负债表来看,公司保持了较为稳健的资产结构。在利润和现金流量方面,公司需要进一步分析市场变化,优化成本结构,提高经营效率,以应对当前的挑战。

对于投资者而言,尽管短期内鹏鼎控股的业绩承压,但公司的资产质量和市场地位仍然值得关注。投资者在考虑投资决策时,应综合考量公司的长期发展潜力与当前市场环境,审慎作出投资选择。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。