微博

微博【财报深度解读】外卖救了全聚德?

作 者 | 无忌

正文共计4805字,预计阅读时长13分钟

亏了三年的全聚德,终于扭亏为盈了。

成立于1864年的老字号餐饮上市企业全聚德,近日发布2023年中报。据财报显示,上半年总营收6.68亿元,同比增幅104.06%,归母净利润为2791.67万元,同比增幅达118.28%;除非净利润为2327.29万元,同比增加115.06%。

按说扭亏为盈的业绩比较出色,应该换来资本市场的呼应,但全聚德的股价在财报发布后却出现一定幅度的下滑,中报发布当日收盘跌幅2.03%,股价为13.02元,距36.45元的高点已跌去64%,市值蒸发72亿元。

在上市餐饮企业整体萎靡的情况下,全聚德能够扭亏为盈,提振了餐饮企业的信心,为何资本市场却对此不买账?

餐饮市场强势复苏

2007年“全聚德”在深交所挂牌上市,成为第一家A股上市的餐饮老字号企业。但上市后表现不愠不火,甚至一度出现连续多年亏损的现象。2023年上半年全聚德扭亏为盈,离不开餐饮市场的整体复苏。

今年以来,持续低迷的餐饮行业迎来复苏甚至强势增长,《人民日报》数据显示,今年五一期间全国重点餐饮企业销售额同比增长57.9%,第一季度餐饮行业总营收12136亿元,同比增长13.9%。春江水暖鸭先知,从今年一季度新增76.2万家餐饮企业,可见餐饮市场的火爆。巴奴毛肚火锅品牌相关负责人马俊彦说:“明显感受到了餐饮业复苏期的到来,‘五一’期间全国多家门店单店翻台率超过700%”。截至6月底,全国餐饮行业收入24329亿元,同比增长21.4%。全聚德也从疫情的低迷中走出。

财报显示2020年至2022年,全聚德的营收分别为7.833亿元、9.477亿元和7.188亿元,同比增速分别为-49.99%、20.99%和-24.16%。归母净利润分别为-2.619亿元、-1.569亿元和-2.775亿元,净利润增幅分别为-686.77%、40.07%和76.86%。这三年,全聚德共计亏损达6.96亿元,营收也由2019年的15.66亿元下滑至2022年的7.188亿元,降幅达54%。

进入2023年以来,全聚德的营收和净利润都得到极大提高。第一季度全聚德营收3.196亿元,同比增长49.39%,环比增长106.94%。归母净利润917.4万元,同比增长113.45%,环比增长108.96%,复苏势头明显。第二季度全季度总营收3.483亿元,同比增幅达207.20%,环比增长8.97%。归母净利润1874万元,同比增长117.78%,环比增长104.3%。可见第二季度受惠于五一黄金周以及整体餐饮市场的复苏,全聚德表现同样出色。

其中全聚德在上半年的毛利率和净利率均创下近年来新高。第一季度全聚德毛利率17.55%已是近9个报告期内新高,第二季度20.28%的毛利率继续提升,为近9个季度高点。此前9个季度除了2021年第二季度的0.66%之外均为负值,在今年第一季度得以扭转,一季度2.56%的净利率不算太高,却扭转了一直亏损的局面,在第二季度中,净利率直接翻倍来到5.30%。

面对上半年餐饮市场的强势复苏,美团研究院副院长厉基巍认为,“五一”假期掀起餐饮业消费热情,对于全年消费提振将起到重要的促进作用,也将进一步激发餐饮业投资信心,有助于扩大内需,激发消费潜力,助力国内经济向好向稳发展。在此大背景下,全聚德上半年的表现就在情理之中。

餐饮投资者王涛对全聚德上半年扭亏为盈的表现不算惊讶,他认为餐饮行业整体复苏,加上全聚德老字号的品牌加持,盈利顺理成章。“疫情三年,来京旅游的游客减少,而全聚德的主要消费群体还是来京旅游的群体,虽然全聚德全国都有分店,但北京才是他们的大本营。”

王涛的判断在全聚德分区业绩得到印证,华北地区营收最高,达4.73亿元,占总营收的70.83%。同比增长136.47%,其次为华东地区的9.56亿元营收,占比14.31%。华北地区有北京这样的超一线城市,华东同样有上海这样的超一线城市。

全聚德分地区的营收数据

多元化发展不畅

提及全聚德,消费者第一印象就是烤鸭,其实全聚德不仅有烤鸭产品,还有其他多元化发展产品。全聚德董秘回复投资者称全聚德除了烤鸭之外,还有以销售其他风味菜品为特色的仿膳饭庄、丰泽园饭店、四川饭店品牌,实现了多品牌共同发展。同时为适应市场的需求,全聚德对品牌市场进行细分和消费升级,传统主力门店继续打造成为老字号精品门店,同时已推出适合商业综合体及其他商务区域的门店类型。

多元化发展的前提是自身产品的创新。全聚德在保持烤鸭品质的基础上,推出了更多的创新菜品,满足不同消费者的口味和需求。BT财经在全聚德2022年发布的新版菜单中发现,该版菜单中增加了传统菜干烧大黄鱼、日出江花红油鸭肠卷、荷塘月色解暑绿豆沙等12道创新菜和6款特调微醺饮品,这在以往全聚德门店中并未出现。为适应市场需求,全聚德还开发了数款预制菜产品,其中以椒麻小酥肉、泡椒酸汤肥牛、川香毛血旺、川香水煮牛肉为代表,实施线上和线下实体门店相结合的销售策略。

外卖是全聚德比较看重的业务,2015年全聚德与狂草科技联手打造鸭哥科技,开始了全聚德的“互联网+”战略,试水外卖,但因产品单一,鸭哥科技在2016年一年就亏损1344.4万元,全聚德不得不将其关停。外卖是大势所趋,全聚德不得不重启这一业务,通过多次线上营销活动,全聚德的外卖收入同比增长超过四成。

为增加品牌曝光度,全聚德参与了众多线上平台的联动活动,比如天猫超市、携程与美团,合作方式多样,通过电商平台、社交平台、旅游平台等合作伙伴的合作,全聚德不仅拓宽了销售渠道还提升了品牌知名度。全聚德烤鸭甚至渗透到消费者衣食住行的各个方面。

在发展主营业务之外,全聚德还大力发展衍生产品,主营的餐饮业上半年总营收为5.22亿元,占总营收的78.21%,同比实现翻番。商品销售业务营收占比20.01%,达1.34亿元,同比增长78.98%。租赁业务营收1191.35万元,占比1.78%,同比增长9.18%。

需要注意的是,全聚德一直强调多元化发展,但其多元化发展中除餐饮之外品类的发展并不太顺畅,从全聚德的2020年总营业收入行业细分结果来看,餐饮业占比达到67.58%,而这一比例经过3年发展不降反升,说明全聚德还是一家“纯粹”的餐饮企业。

外卖能救全聚德?

不可否认全聚德的外卖业务发展比较快,但那是因为这项业务的基数本身比较低,BT财经走访多名消费者,这些消费者大部分都不太认可全聚德的外卖。

美食爱好者刘岩这样说道:“ 去全聚德吃烤鸭,主要是为了面子,它的环境和一对一的服务给人一种VIP的感觉,请朋友吃饭也比较有面子。点外卖没有了环境和服务的附加值,200多块一只的烤鸭就太不值了。”

“消费者能接受的餐饮外卖多是50元以下,外卖少了堂食的仪式感和现场服务,消费者能接受的价格是与堂食持平,甚至是比堂食低。不管是连锁大品牌还是小门店,人均消费在50元以上的外卖产品,就已经超出日常的消费范围。我身边就没有用外卖点过全聚德烤鸭的朋友。”李磊认为限制全聚德外卖发展的还是价格。

很显然,全聚德也意识到价格问题,开始推出半只烤鸭的外卖产品,但可以肯定的是,全聚德不会进行低价销售,只能放弃了低价外卖市场,选择与堂食水平保持一致。否则会对自身品牌形成不可逆的损伤。全聚德外卖的定位与全聚德保持了一致,全聚德是做宴请,外卖的服务对象也是聚会。

“吃烤鸭讲究现切的口感,外卖很难保证口感,我点过半只烤鸭的套餐,但口感和现场堂食的口感相距甚远。真想吃烤鸭还是去门店去吃,外卖真心不建议点。”李文斌点过一次全聚德的烤鸭外卖以后深有体会,“如果门店我给烤鸭打分可以到9分,外卖打分我只能给出4分。”

全聚德烤鸭的特性决定其很难保证堂食和外卖的口感一致,而消费者习惯了堂食的口感之后几乎无法接受外卖口感的下滑。报告期内,线上双平台外卖同比增长仅27%,远低于其总营收增幅。但全聚德并未公布外卖业务的营收占比,或是落后同行业太多不好意思公开,但2021年的数据是占比不足8%,即便这两年的增长占比也不会太高。全聚德寄希望于外卖业务已被论证为不切实际。

中国食品产业分析师朱丹蓬曾表示,全聚德不适合做外卖,“外卖主要给常住人口和年轻人,但全聚德烤鸭多为宴客或游客堂食,二者交集较少,而且老字号的受众年龄偏高,也不是外卖的主流群体。”

股东数量锐减

全聚德一度效仿其他餐饮品牌走向海外,但经过多年发展效果并不理想。

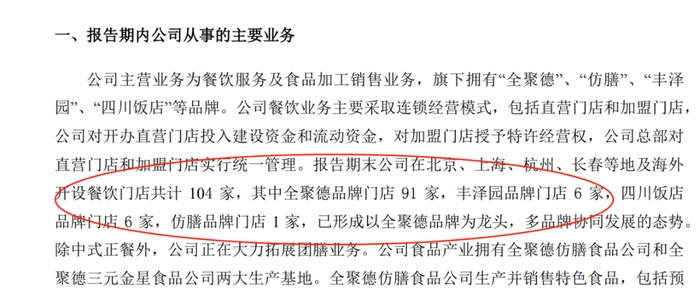

2020年全聚德财报显示此时海外加盟门店8家,而至2023年半年报中并未提及海外门店的数量。财报显示,截至今年6月底,全聚德在北京、上海、杭州、长春等地及海外开设餐饮门店共计104家,其中全聚德品牌门店91家,丰泽园品牌门店6家,四川饭店品牌门店6家,仿膳品牌门店1家。相比去年年末的102家门店,门店总数上多出2家。但全聚德品牌门店却由92家降为91家,减少了一家。

因疫情期间连亏三年,加上海外市场发展不顺,导致投资者对全聚德开始信心不足。2022年12月底,股东人数为5.88万户,而至今年第一季度,股东户数为5.593万户,股东消失0.287万户。第二季度这一数据继续下跌,3.93万户,较2022年年末消失了1.95万户。

投资人史保刚认为上市企业的股东人数变动很正常,但一下有近三分之一的投资者撤离绝对不是好现象。“上市公司股东数量的减少,一般是利好的,因为股东户数的减少意味着个人股东的数量开始增加,反映了主要参与者正在吸筹进入的事实。但也有可能主力已经完成洗盘,将大量散户出清,要分清股东撤离的背景,公司股票价格下跌、业绩不佳、高管减持套现等都可能造成股东人数减少。”同时史保刚指出,股东人数的减少会影响其他股东的信心,对企业商誉带来打击,甚至会影响到企业的融资能力。

而仔细研究全聚德的股东人数发现,全聚德的股东人数此前一直集中在2.3万至2.7万户之间,因为全聚德“沾酒”,才让其股东人数在2022年年末猛增至5.88万户,环比增幅达137.36%。随之在三个报告期内,全聚德股东人数都出现一路下滑的趋势。

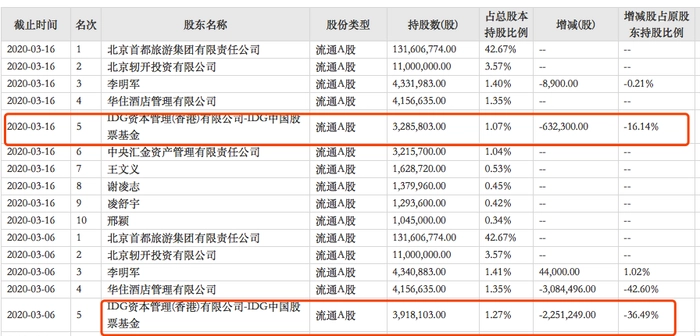

“全聚德本身就不是一个高市值的企业,股东数量过高反而容易造成资金分散的局面,回归3万户左右的数值算是正常水平,市场不应对此过分解读。”史保刚认为全聚德市值的不断下滑也是造成股东人数锐减的一大原因。但不得不提的是,大股东减持同样打击一般股东信心。2020年3月IDG资本就接连减持两次,减持逾288万股,加上2019年底截至3月31日,IDG资本仅持股1%,首次跌出前五名流通股东席。而在2014年,IDG资本以每股13.81元,为“获取股票增值收益”豪掷2.5亿元成为全聚德持股5.78%的重要股东。

(IDG资本2019年减持表)

(IDG资本在2020年3月频繁减持,且数额特别巨大。)

IDG当时以13.81元/股的价格买入,6年后以不到10元/股的价格减持,IDG进入全聚德6年,不仅未能盈利,反而亏损近三分之一。IDG资本之所以在疫情初期选择割肉离场,或许是其看全聚德转型无望,经营业绩表现不理想,股价持续低迷所致。而在业绩表现优异的第二季度,股东大量撤离,值得深思。

目前在餐饮行业复苏的大背景下,以及暑期北京游客激增的情况下,全聚德第三季度业绩有望更加出色,但全聚德不断攀升的销售费用,说明全聚德不再是“酒香不怕巷子深”,全聚德在线上已经全面落后的情况下 ,如何寻求线上增长才是其破局之道,目前来看,在互联网高速发展的时期,“老态龙钟”的全聚德依然任重而道远。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com