微博

微博【财报深度解读】江苏银行,孤注一掷当老大?

作 者 | Han

正文共计4154字,预计阅读时长11分钟

江苏银行( 600919.SH )的股价,最近相当坚挺。

近日,A股银行板块集体下挫,特别是8月14日银行板块下挫达1.18%,但是当天仍有一根“独苗”飘红收涨,那就是江苏银行。

比股价一枝独秀更风光的,还有连成片的唱多声音。

近期,江苏银行发布业绩快报,宣布上半年实现营收388.43亿元、同比增长10.64%,净利润170.2亿元、同比高增27.2%,基本每股收益1.09元。

业绩发布后,平安、中泰、国信等8家券商纷纷给出“买入”或“增持”评级,平安证券更是对江苏银行维持了“强烈推荐”的评级,称其“营收表现亮眼,资产质量持续向好”。

隆隆的“涨”声里,江苏银行还迎来了另外一件大事——苏银转债( 110053.SH )距离触发“强赎”越来越近了……

这对公司股价来说,算是利好还是利空?江苏银行为何能做到这么“秀”?

“强赎”近在咫尺

想要彻底理解转股这件大事,还要从2019年3月说起。当时,经中国证监会核准、上交所同意,江苏银行发行了一笔期限为6年的可转债,募资200亿元,也就是上文提到的苏银转债。

可转债是一个相对复杂、有些小众、又比较“高阶”的金融工具。

站在企业的角度,可转债是一个灵活的融资工具,和配股或增发新股相比,一般来说只用付出更少的股本,就能筹措到同等的资金。另外,还能避免公司经营的核心指标每股收益和净资产收益率等被大幅稀释。

但天上不会掉馅饼。可转债在转股前,公司需要付出债券利息,而且利率的负担一年比一年高。以苏银转债为例,票面利率从第一年的0.2%会逐年上升到0.8%、1.5%、2.3%、3.5%,到第六年达到4.0%。

如果想要避开后期相对高昂的利息,“债转股”就是一个需要抓住的重要转折点。

8月11日,江苏银行发布公告,提示苏银转债可能满足赎回条件。公告中写道,公司股票自2023年7月28日至8月10日,已有10个交易日的收盘价不低于苏银转债当期转股价格5.48元的130%(含130%)。换算下来,这个关键的股价节点,就是7.12元。

按照可转债的募集说明书,如果在连续30个交易日中,有15个交易日收盘价不低于上述价格节点,江苏银行有权决定,按照债券面值加当期应计利息的价格,赎回全部或部分未转股的苏银转债——这也就是所谓的“强赎”。

股价方面,截至8月15日,江苏银行股价已经跌破7.12元的“强赎价”。但BT财经注意到,8月14日起,江苏银行已经重拾涨势。9月7日前,如果再有5个交易日收盘价高于7.12元,即可触发强赎。《21世纪经济报道》、《中国证券报》等多家媒体也均提示,苏银转债近期触发强赎的可能性依然很大。

强赎对公司来说,算是利好还是利空?这要站在不同的角度去分析。

站在整个市场的角度,一般来说银行发行的可转债,大多以转股的方式退市。不过上一次银行转债转股退市还要追溯到2019年,这个操作的空窗期已经长达四年。有券商银行业分析师对媒体透露,对江苏银行这样的优质城商行而言,发行的可转债转股退市“属于正常现象”,符合历史上的大多数情况。

站在可转债投资者的角度,一旦苏银转债触发强赎,则需要尽快完成卖出或转股,否则可能面临超过20%的亏损。据《中国证券报》测算,假使赎回日为9月14日,苏银转债当期应计利息约为每张1.76元,债券赎回价格就会定为每张101.76元。目前苏银转债的价格维持在128元左右,这也意味着投资者如果不及时操作,每张可转债将亏损近27元,亏损幅度约21%。

对于江苏银行的股票投资者来说,投资论坛的评论区观点云集。担心的声音认为,此次转股如果完成,将是对现有股东权益的稀释;但也有乐观的观点辩论称,长远来看,转股有利于银行补充资本,这对于业务规模的扩大有所裨益。

对于江苏银行而言,它也确实需要此次转债募集的资金,来补充其资本。

迫切需要补充核心一级资本

苏银转债募集说明书显示,扣除发行费用后的全部募集资金,将用于支持江苏银行未来各项业务的健康发展;在可转债持有人转股后,会按照相关监管要求,将资金用于补充本行核心一级资本。

所谓“核心一级资本”,是商业银行的基石,也是所有银行把业务做大必须要满足的基本前提。

近些年江苏银行业务发展迅速,刚刚披露的2023年半年报显示,资产总额32945.83亿元,同比增长10.55%;各项存款余额18489.45亿元,同比增长13.77%;各项贷款余额17460.49亿元,同比增长8.84%。

如果再不补充资本,那江苏银行突飞猛进的步伐,很可能会受到影响。

一季度末的数据显示,江苏银行的核心一级资本充足率为8.38%,较2023年初下降了0.41%,虽然仍在监管要求的5%以上,但在具备可比性的17家上市城商行中,排名倒数第四。一些机构也开始提示江苏银行的资本补充压力,例如中诚信国际《江苏银行股份有限公司2023年度跟踪评级报告》中指出,虽然该行利润快速增长、资产质量稳定,但存款稳定性有待提升,核心一级资本面临补充压力。

核心一级资本短缺,也算得上江苏银行的陈年旧疾了,早在2020年《中国证券报》等媒体就已经注意到这个问题。当时民生证券分析师郭其伟对媒体表示,核心一级资本短缺制约了江苏银行的发展,从2017年到2020年,公司的核心一级资本充足率最高仅为8.67%。当时也是在资本约束下,江苏银行总资产同比增速逐年放缓。为此,如果想要打开成长空间,还是要补充核心资本。

媒体还发现,江苏银行的大股东宁可“花高价”也要帮公司补充资本。《21世纪经济报道》发现,6月20日,江苏银行大股东之一的江苏投管公司,通过可转债转股方式增持了江苏银行约1.05亿股的股份,而且这次增持为溢价增持,转股溢价率约2.5%。

可转债投资者“用脚投票”的结果显示,截至8月12日,苏银转债累计转股率近40%,这个水平在2年内即将到期的银行转债中算比较高的。

2020年,江苏银行超2.3万亿元的资产规模位列北京银行、上海银行之后,在城商行中排名第三。2022年,江苏银行资产规模超越上海银行,仅次于北京银行,直逼3万亿元大关。

如果从营收来看,2022年,江苏银行更是已经超越北京银行,拔得行业头筹。

但倘若江苏银行想实现从资产体量到营收规模全面领军行业、坐稳“头把交椅”,仍需继续补充资本。

信用减值损失剧变被诟病“调利润”

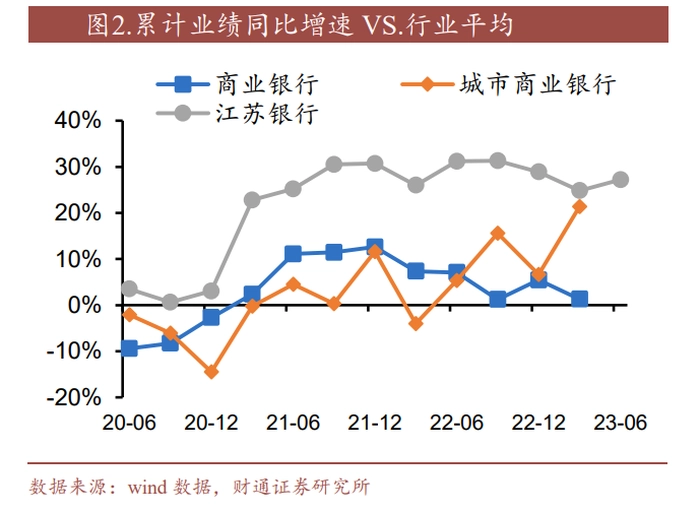

近些年江苏银行业绩增速亮眼,成为城商行中的佼佼者。

最新的业绩快报显示,2023年上半年,江苏银行业绩维持了高增态势——营收录得388.43亿元,同比增长10.64%;归母净利润录得170.2亿元,同比增长27.2%;年化加权平均ROE(净资产收益率)录得18.2%,同比上升2.11个百分点;基本每股收益录得1.09元,同比增长28.24%。

和同业相比,江苏银行的业绩增速好于城商行整体水平。可以说,江苏银行的核心数据全面飘红。

公司的资产规模也如期突破了3万亿元大关。截至2023年6月末,江苏银行资产总额为3.29万亿元,较年初高速增长10.55%。各项贷款余额1.75万亿元,较年初增长8.84%,在总资产中的比重53%,环比3月末上升0.24个百分点。

但如果单看第二季度的新增贷款,634.76亿元的体量环比一季度出现了减少。

但机构对这个指标的下滑显示出了“包容性”。银河证券在研报中写道,考虑到江苏地区小微、制造业资源禀赋效应突出,以及未来货币政策发力等因素,江苏银行的表内业务仍有增长空间。

存款端,截至2023年6月末,江苏银行各项存款余额18489.45亿元,较年初增长13.77%。

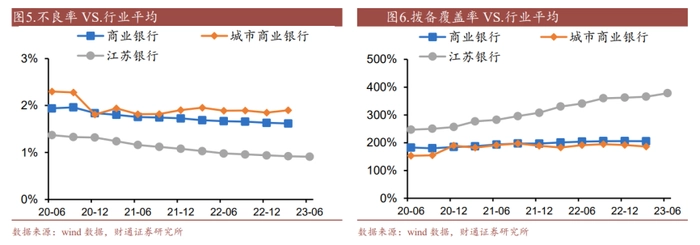

资产质量方面,江苏银行做得也不错。截至2023年6月末,公司不良率较年初下降0.03个百分点至为0.91%。这样的不良率水平,不仅放在城商行中表现优秀,放在整个银行业、和国有大行和股份行相比也都是很不错的。此外,公司的拨备覆盖率进一步提升,体现出风险抵补能力增强。

但江苏银行的报表也并非无懈可击。有市场观察人士注意到,江苏银行的信用减值损失异动。

以年度数据来看,2020年、2021年、2022年,江苏银行信用减值损失分别录得223.9亿元、222.8亿元和196.8亿元,2022年减少计提了约11.7%。这其中是否有调节利润的嫌疑,也在投资者论坛引发了激烈的讨论。

对于银行来说,宏观形势的变化也是整个行业不能忽视的风险点。银河证券在对江苏银行的研报中提示了宏观经济修复不及预期、导致资产质量恶化的风险;东兴证券也提示,如果实体需求恢复不及预期,货币政策、金融监管政策预期外转向,均有可能对银行扩表速度、净息差水平、资产质量等形成冲击。

频吃罚单暴露内控问题

“尖子生”江苏银行却频频领到罚单,狂奔背后的合规和内控问题不容忽视。

据新华社客户端2023年4月的报道,在业绩大增的背后,江苏银行总行及旗下多家分支机构在一年多的时间里,已经屡次因虚假宣传、违规销售基金等问题被行政处罚,罚金累计超千万元。

因涉虚假宣传等,江苏银行还领到了央行的“1号罚单”。2023年2月6日,央行“银罚决字【2023】1号”罚单显示,江苏银行被处以警告、没收违法所得,并罚款773.6万元的行政处罚。

在违法行为类型详情中,江苏银行被标记9项违法行为,包括违反账户管理规定、违反流通人民币管理规定、未按规定保存客户身份资料和交易记录、对金融产品作出虚假或者引人误解的宣传等。

年初的1月20日,中国银行间市场交易商协会在自律处分信息中,也提到江苏银行在承销发行工作开展中,存在违反行业自律管理规则的行为,包括低价包销多期债务融资工具影响市场正常秩序等。

回首2022年,江苏银行总行及多家分支机构屡遭处罚,罚单来自中国人民银行营业管理部、北京银保监局、江苏证监局等。再看2021年,江苏银行累计被罚金额也超过1500万元。

在做大做强的道路上一路狂奔的江苏银行,眼下仍需加强内部合规管理,提升治理水平。想要成为城商行中的领军者,江苏银行仍任重而道远。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com