微博

微博【财报深度解读】连续5个涨停,金科“起死回生”?

作 者 | 梦萧

正文共计4385字,预计阅读时长11分钟

号称地产界“西南王”的金科股份,有“起死回生”之兆。

近日,金科股份7个交易日内录得5个涨停,累计涨幅为82.73%。如果从5月26日0.77元/股计算,两个月左右的时间,股价累计涨幅则达230%,成为A股市场近期涨幅最为凶猛的一只股票。

在《证券时报》评出的7月十大牛股中,金科股份排名第一,7月股价涨幅达128.83%,录得7个涨停,总市值由6月底的59.27亿元升至135.63亿元。值得强调的是,不久前,金科还是被资本市场遗弃的弃子,其股价长期徘徊在1元以下,甚至还被停牌一周。因为金科股份连年的亏损加上负债,已经让金科走到了退市边缘。

金科股份到底怎么了?

金主带来信心?

金科股份7月1日发布公告称,金科与中国长城资产管理股份有限公司之全资子公司长城国富置业有限公司签订《战略投资框架协议》。长城国富有意向独立或与其他合作方组成投资联合体作为重整投资人参与金科股份的预重整程序。

正是这一份公告的发布给了资本市场足够的信心,金科股份开启7月的大涨。甚至到了8月这种疯狂大涨依然持续,8月1日,金科股份盘中快速反弹,5分钟内涨幅超过2%,截至9点35分,报2.66元,成交10.97亿元,换手率8.08%。可见市场对金科股份的追崇。

不久前,金科还是被资本市场遗弃的弃子,其股价长期徘徊在1元以下,甚至还被停牌一周。资本市场的信心除了近期房地产市场有复苏迹象之外最大的指望还是长城国富,但有业内人士指出,长城富国是家央企,但并不是一家实业公司而是一家金融公司,主要业务是收购不良资产然后进行包装出售。

“如果是一家央企房地产开发有限公司,或者国企的开发公司,借壳来做房地产开发经营和布局,那金科值得期待,但现在只是一个过渡期,后期还有很多未知因素。”上述该人士建议不要对金科盲目追捧。

公开资料显示,长城国富注册资本10亿元,是中国长城资产管理公司旗下以房地产开发经营为主业的投资运营平台。

孙宏斌和黄红云的股权之争

金科创始人黄红云是地产圈内有名的包工头出身,中学毕业后未考上大学的他从涪陵城区的一家建筑公司的泥瓦匠做起,依靠灵活的头脑,几年后“晋升”成为一名包工头。并于1998年以20万元的积蓄为启动资金,开启创业之路。

2011年金科地产借壳重庆东源上市,成为一家上市房企。但黄红云包工头的经历让其相对低调,只在西南发展,一度成为“西南王”,和蓝光发展一道成为西南地区两家最为重要的房地产企业,当年金科总营收为98.66亿元,同比2010年56.72亿元增幅达74%,自此金科进入了高速增长阶段。2013年至2016年营收增速分别为55.28%、7.8%、11.98%以及66.17%。但这一高速增长因孙宏斌的进入而出现较大波动。

2016年,孙宏斌用40亿参与了金科的股份增发、并在后来多次增持股份,一度共持股150181万股,占金科总股本的28.13%。略高于黄红云的27.68%,成为金科的实际控制方。孙宏斌和黄红云的“股权争夺战”就此打响。

面对孙宏斌的强势入主,金科创始人黄红云通过修改公司章程、与离婚的前妻陶虹遐签订一致行动人协议以及引入外资等手段,和孙宏斌正面硬刚。为了和孙宏斌抗衡,黄红云玩起了左手倒给右手的明面游戏。左手是持股2.31%的女儿黄斯诗,右手是持股27.68%的黄红云,两人在签署《一致行动协议》后,左手的股份变成右手的股份,黄红云在得到左手的支持后,持股达到29.99%,一举成功反超融创。夺回金科实际控制权。

为了稳妥起见,黄红云注销571万股股票,黄红云的这招偷梁换柱,不声不响地将公司股本由533971.58万股减少至533400.83万股。总基数的减少,作为大股东的黄红云成为最大受益人,他的持有股份由原来的30%以下,直接变为30.02%。因为持股超过30%,就避免了超过30%要约收购红线,立于不败之地。

但注销股份是把双刃剑,杀敌一千自损八百,黄红云在回购注销合计570.75万股后,自己所持股份超过了30%,但融创持股比例也由29.09%升至29.12%,并未达到此消彼长的目的,只是在短期内处于一个安全的位置而已。如果孙宏斌通过不断增持、质押和二级市场的吸筹,在回购注销前持股无限接近30%,也许不久就可以和黄红云一样跨过30%要约收购红线。虽然风险加大,但毕竟双方都在红线以上。实力旗鼓相当,鹿死谁手,不到最后关头难见分晓。

不过孙宏斌所有的底牌都几乎打光,而黄红云留有后手,他还有一张王炸没出,那就是黄伟。作为金科股份新晋前十大股东的另一自然人股东黄伟共计持有金科8915.33万股,持股比例为1.67%。而黄伟姓黄,黄红云也姓黄,他们是实实在在的叔侄关系,黄伟在关键时刻如能像黄斯诗一样,成为黄红云的“左手”,那无疑会加大黄红云的胜算。

面对态度强硬的黄红云,加上孙宏斌也意识到黄伟只会倒向黄红云,自己胜算不大,最终在2019年选择了退出,黄红云在股权之争中胜出。

子公司申请金科重整

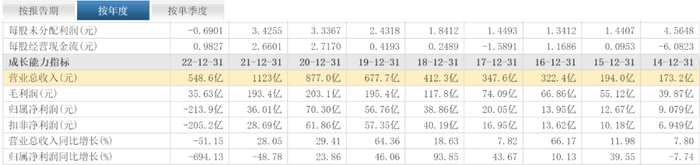

2019年孙宏斌退出的那一年,金科是近年表现最好的一年,营收677.7亿元同比增幅64.36%,归母净利润56.76亿元,同比增幅46.06%,而此前因为股权争斗激烈,2017年营收增幅仅为7.8%。

但好景不长,2020年和2021年,金科营收分别为877亿元和1123亿元,增幅分别为29.41%和28.69%,呈下滑趋势,其中归母净利润增幅分别为23.86%和-48.79%。2022年营收仅有548.6亿元,同比下滑51.15%,归母净利润达到惊人的-213.9亿元,这也是金科上市以来的首次亏损。

51.15%的下滑,在A股十大房企降幅中位列第一,后者中位数为微跌3.75%。净亏损213.92亿元,亏损金额在A股房企中仅次于已经退市的蓝光发展的249亿元,净利润同比暴跌694%,在A股十大房企中倒数第一,资料显示,2022年上市房企净利润跌幅中位数为57.84%。

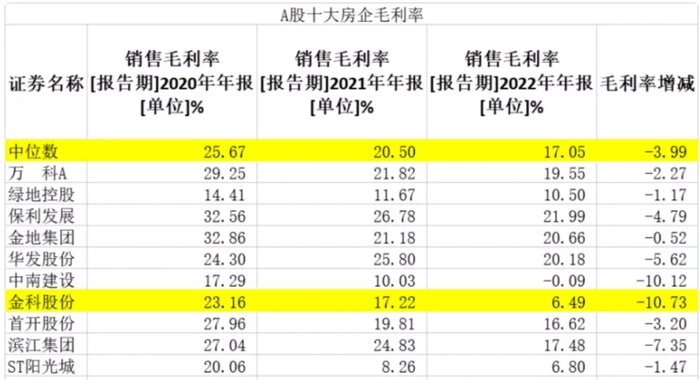

金科的首次亏损直接体现在毛利率的大幅下滑上,财报显示,2022年金科的毛利率为6.49%,为上市以来新低,相比2021年的17.22%下滑超过10个百分点,相比2019年28.84%的毛利率,下滑幅度超过20个百分点。2020年净利率创下11.06%的新高之后2021年直接腰斩至5.96%,2022年更是跌至-43.19%。如下表所示,金科在A股十大房企中毛利率均低于行业中位数,2022年毛利率仅高于中南建设位列倒数第二位,其毛利率降幅则位列第一。

让金科深陷泥潭的除了巨额亏损之外还有其不断攀升的负债率,2022年87.02%的资产负债率创下新纪录。近几年受疫情影响、政策的调整、市场的变化、融资端的收紧,金科从2021年开始出现流动性承压的迹象,2022年金科现金流吃紧,公开市场融资受阻,债务大面积逾期。

不久前,端恒建筑以金科股份不能到期清偿债务,明显缺乏清偿能力,向重庆五中院提出申请,对金科股份实施重整。端恒建筑更有金科41笔商业承兑汇票,合计金额约2791.55万元,到期日分别为2022年3月、7月和11月。但金科商业承兑汇票无力支付,对端恒建筑工程款承兑全面逾期,但在金科股份数百亿元逾期债务中,端恒建筑的债权数额只算小头。此时端恒建筑站出来,引发广泛质疑,因为成立于2018年的端恒建筑是金科旗下子公司,有通过重整来逃废债的可能,这也引发交易所发来质询函。

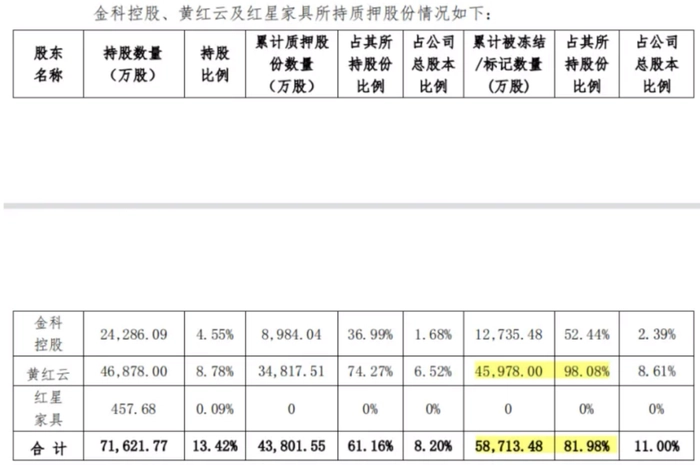

财新社曾引述了解金科股份重整事宜的知情人士称“金科筹划重整很久了,但因为市场不好一直没动,现在面值退市压力太大,顶不住了,不然不至于这么着急。”目前,黄红云手中98%股份已被冻结;金科控股、黄红云及其一致行动人红星家具所持上市公司82%股份已被冻结。

自去年6月被爆出商票违约后,金科债务危机越演越烈,截至今年4月末,金科到期未支付的债务本金接近240亿元,其股价已多日在1元以下运行,退市压力巨大,期间已有停牌一周的先例,和长城国富签署战略合作协议才让其股价近期强势反弹。

减持套现“教科书”

让业界佩服的是黄红云的资本手段。2011年,金科借壳上市时,股价表现一般,2014年,行业情绪变得低迷,金科的股价甚至比借壳上市时的水平还低。此时黄红云想套现离场都很难操作,因为深交所有对上市公司股东持股3年锁定期的规定,也就是说金科上市成功后3年内,黄红云都无法减持套现。

面对金科长期萎靡的股价,2014年黄红云利用市场热点抛出金科集团将进军新能源的话题,并许下业绩承诺。成功吸引到“股神”徐翔的关注,有市场传闻称2015年徐翔旗下的三个营业部曾大举买入金科股票。同时黄红云为刺激股价,在2014年12月27日,宣布每10股转增14股,以未分配利润每10股送红股6股,每10股派发1.5元。在多重刺激下,金科股价由2014年最低的0.32元飙升至2015年最高的9.76元

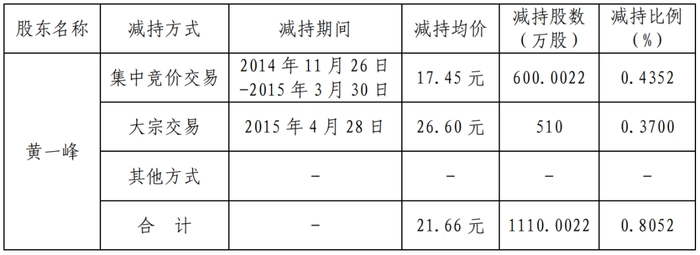

在刚刚解禁后,面对股价不断攀升,黄红云家族开始实施精准地大规模减持套现,2015年第一季度,黄红云的胞弟黄一峰、女儿黄斯诗、侄子黄伟均出现减持套现行为,其中黄一峰以21.66元的减持均价减持1100万股,套现近2.2亿元,女儿和侄子也套现上亿元。2015年5月6日至12日,黄红云和妻子陶虹遐套现超过28亿元,在当年的“股灾”中,神奇地逃出生天,成为减持套现的“教科书”。

(黄红云胞弟黄一峰减持情况)

“高位套现”成了黄红云的标签,也让金科的融资之路受阻。更具争议的是,在金科股份暴雷前,实控人黄红云的前妻陶虹遐和女儿高位套现合计超11亿元;减持均价基本上在5元左右,而她们减持后,金科股份的股价就一路下跌,再也未能回到减持时的高点。

面对债务危机,黄红云左右闪转腾挪,寻求债务展期。但展期后的本金依旧难以兑付。随后金科股份转而谋求更为艰难的境内债券整体展期,但因银行间债券需要更高的投票率,金科股份的债券整体展期一直未成功。

地产分析师王一然对金科不断的展期表示担忧,“展期只是延缓了还债的时间,债务利息支出反而更高,而金科自身经营不见起色,资产在缩水,这就导致其负债在加剧膨胀,资金缺口越来越大。一味展期并不能解决问题。”

创始人黄红云的多次精准“高位”套现,也让众多投资者担忧,金科股价近期的飙升,一度被认为是实控人再度减持的前奏。目前金科危机四伏,真正能救金科的是改善自身的经营,而不是一味展期,毕竟债务总是要还的。近期金科成为股市都在关注的大牛股,是金科的起死回生,还是回光返照,相信不久就见分晓。对此,BT财经将持续关注。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com