微博

微博【能源行业研报】锂镍钴等关键矿产价格上涨超出预期

作 者 | BT财经

来 源 | 花旗银行

——花旗集团旗下研究部门Citi Research的Anita McBain及其团队近日发布了一份着眼于关键矿产在能源安全中日益增长的重要性的研究报告,并在其中指出关键矿产正变得越来越重要。

第26届联合国气候变化大会取得了成功,各方就减少温室气体排放和为发展中国家气候行动提供资金达成了雄心勃勃的目标。到2050年实现净零碳排放的想法正在形成共识。发达国家正在建立融资机制,履行向发展中国家提供1000亿美元的承诺,为“能源转型”提供资金。

然而,就在人们感觉一切都回到了“一切如常”的时候,突然间,我们陷入了一个通货膨胀加剧、燃料和食品供应受限、宏观环境日益恶化的世界。这些不利因素加在一起,有可能使各国政府将注意力集中在能源安全和短期经济问题上,从而阻碍脱碳的努力。

在政策方面,全球三个主要经济体——美国、欧盟和中国——都已采取行动加速能源转型。

随着能源安全和对弹性商品供应链的需求逐渐成为人们关注的焦点,在众多清洁能源价值链中,关键矿产发挥着重要作用,它们已成为能源转型的重要组成部分。

在全球实现净零排放的努力过程中,有效获取和利用这些资源的能力是确保这些矿产不会成为下一个能源安全危机的关键因素。

花旗所述的上述关键矿产——如锂、镍、钴、锰和锌等——它们全球供应历史上一直由少数几个资源丰富的国家主导,包括南非和刚果民主共和国等。

而在上述矿产的中游和下游领域——即提炼、制造和供应控制等——在很大程度上由中国主导的。

关键矿产的开采需求的增长似乎将继续受到以下因素的影响:

-

电动汽车需求的增长对锂、镍、钴、锰和石墨等需求将产生影响

-

风能需求和使用的增加将对铜、镍、锰、铬和锌的需求产生影响

-

太阳能需求和使用的增加将对铜和硅的需求产生影响

-

监管因素

当前的生产和加工动态将不断变化并逐渐适应不断增长的需求。监管在其中将发挥关键作用。现在全球有25个国家和地区共计出台了约200项政策和法规,而其中的50%以上是在过去几年推出的。

一些国家和政府正在寻求创造一种环境,以激励企业提高自身在整个价值链上关键矿产的产量。

此外,对能源和气候安全的关注促使各国政府更加重视供应链的独立性和韧性。

美国通货膨胀抑制法案(IRA)

备受争议的美国通货膨胀减少法案(IRA)再一次强调了确保美国关键矿产供应链的重要性,并随之出台了强有力的激励措施来促进美国国内的相关生产。

在能源安全和气候变化项目投资方面,该法案为其规划了3690亿美元资金,其中包括重要的矿产投资激励措施。为了得到电动汽车的消费者税收抵免,关键矿物必须在美国或与美国有自由贸易协定(FTA)的相关国家和地区提取或加工,或在北美回收。目前,与美国签订自由贸易协定的主要矿产生产国包括:澳大利亚、智利、墨西哥和加拿大等。

从2024年起,其中至少40%的关键矿物需要在北美开发或制造,到2026年,这一门槛将提高到80%。

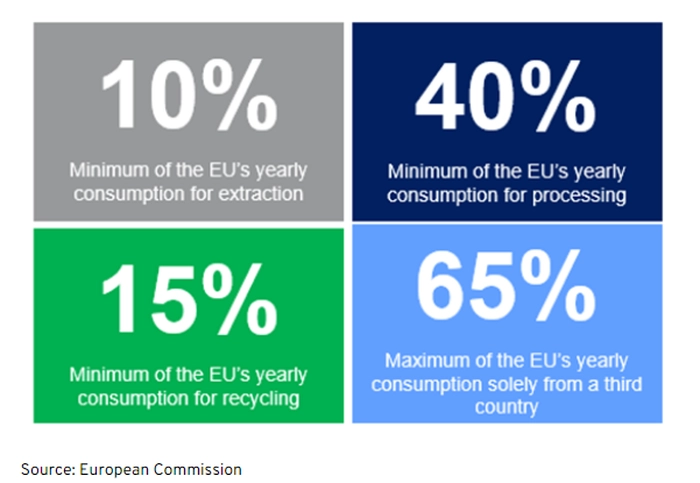

欧洲关键原材料法案(CRMA)

同样,欧洲联盟也依赖于国际贸易来满足其关键矿物的供应需求。面对集中度如此高的风险,《关键原材料法案European Critical Raw Materials Act》的出台是欧洲国家希望降低供应集中度风险并保持全球竞争力的重要措施,特别是考虑到美国《通货膨胀削减法案》中提出的刺激措施。

为了建立并实现更加可持续、能够自我协调的供应链目标,欧洲《欧洲关键原材料法案》设定了目标基准。

欧盟关键矿产法目标基准

关键矿产顶级生产商

中国是关键矿物供应的主要市场参与者,是镁、钪、钛等各种关键矿物的主要生产国。中国在关键的矿物加工、中游和下游市场也占据着主导地位。

本次的研究报告,是希望分析能源转型、气候安全和关键矿物供应之间的联系。为了成功实现零排放目标和实现气候安全,全球都需要加快关键矿物的生产,以满足由此产生的日益增长的需求。

关键矿产需求

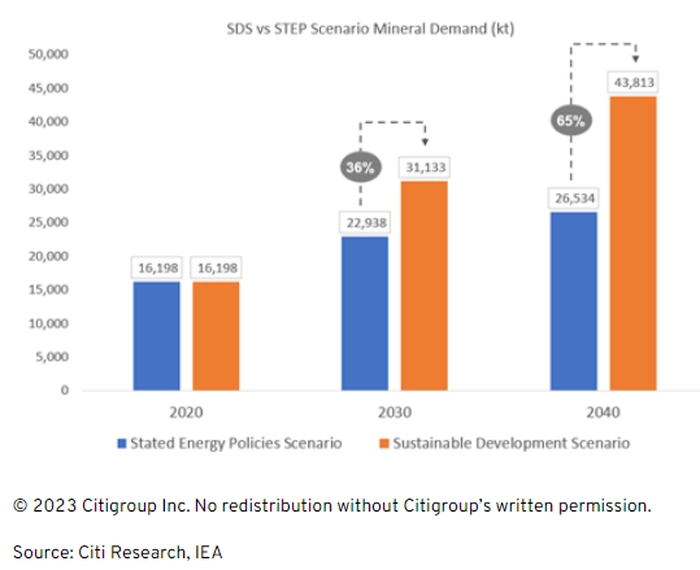

上面的图表突出了既定能源政策(STEP)和可持续发展(SDS)情景下的矿物需求。在2030年和2040年,这两种情景之间存在显著差异,既定能源政策情景下的需求分别比可持续发展情境下低36%和65%。

这两种情况之间的差距可能表明,政府和相关组织对关键矿物的预期需求增长低于实现气候目标的实际需求。这可能会导致一系列后果,比如关键矿产价格的上涨超出预期。

因此,清洁能源技术的投入成本也可能面临通货膨胀的压力,从而导致成本更高的能源转型。在整个价值链中,中游和下游的公司将受到很大影响,而上游的生产公司将从矿产价格的上涨中受益。

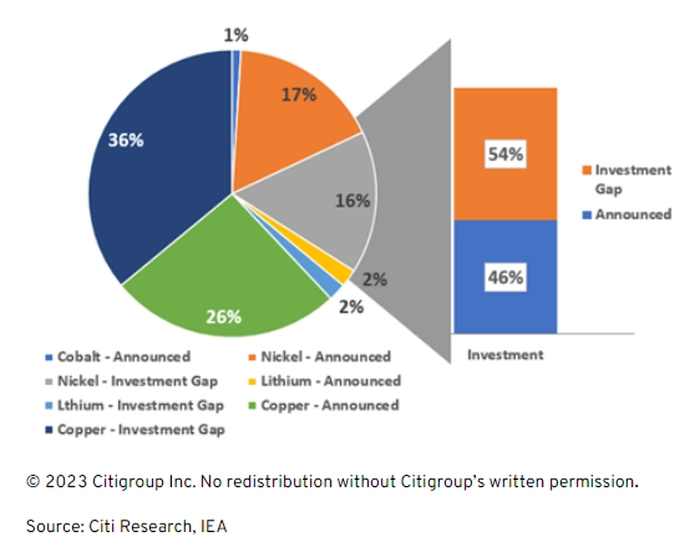

关键矿产投资缺口2022 – 2030

根据国际能源署(IEA)的数据,关键矿产所需的投资在3600亿至4500亿美元之间。考虑到已宣布的项目,目前的投资缺口为54%,即1940亿美元至2430亿美元。目前,投资缺口最大的矿产是铜,占36%,其次是镍,占16%。

2017年至2022年间,全球市场对锂的总体需求增长了两倍,钴的需求增长了70%,镍的需求增长了40%。这些关键矿产需求增长的主要原因是能源部门的需求。在2021年关键矿产开发投资增长20%的基础上,2022年又增长了30%。其中,专门从事锂开发的公司去年支出增长了50%,其次是专注于铜和镍的公司。中国企业在这方面的投资支出去年几乎翻了一番。

国际能源署表示,到2025年前后,可再生能源将取代煤炭,成为地球最大的发电来源。而锂、钴、镍等关键矿物在风力涡轮机和电动汽车等技术中发挥着重要作用。

国际能源署指出,到2030年前仍需更多可再生能源项目,以将全球气候变暖幅度限制在一定程度以内,这是《巴黎协定》的一个关键目标。对能源转型至关重要的关键矿产市场规模在2022年达到了3200亿美元,去年,关键矿产行业的初创企业筹集了16亿美元,创下了新纪录,而锂电池和太阳能光伏等技术的部署同样创下历史新高。

中国在石墨和稀土的开采以及锂的加工方面处于领先地位。目前各国的关键矿产项目计划大多都是在现有矿产所在地区开发,其中中国拥有全球一半的锂化工厂,而印度尼西亚作为全球最大的镍生产国,则占镍精炼设施的90%。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com