微博

微博【财报深度解读】建业地产,还能抢救一下?

作 者 | 无忌

正文共计5254字,预计阅读时长14分钟

河南建业足球队的幕后“老板”——河南建业地产出事了。

6月23日晚的一纸公告,彻底撕下河南建业地产的遮羞布。遮遮掩掩两年,建业地产最终还是因债务问题躺平了。公告称自2021年7月1日至今,建业地产已向境外债权人支付本金和利息约12.6亿美元(约合90.5亿人民币),其中本金约9.3亿美元,利息约3.3亿美元。

河南建业自今年二季度以来,销售逐渐恶化,建业地产流动资金状况愈发紧张,境外兑付压力较大,为保交楼,全面停止境内外债务支付。

建业地产的营收严重下滑,直接影响了自身股价,发布公告当日,建业地产股价再次下跌5.19%,每股仅剩0.128港元,自2021年12月底跌破1港元至今,其股价位列“仙股”已经持续18个月以上,和4.428港元的股价高点相比跌幅超97%,市值蒸发了131亿港元,总市值仅剩3.89亿港元。幸运的是,在公告发布后的第一个交易日,建业地产的股价终于止住跌势,出现了1.56%的上扬。河南建业到底怎么了?

风光不再的“河南王”

在河南无人不知建业地产,作为本土地产巨头,建业地产在河南18个省辖市、100多个县市区开发楼盘无数,即便是已经处于爆雷边缘,建业地产在2023年一季度依然斩获河南房企销售金额和销售面积双料第一 ,且领先优势持续扩大。

克而瑞数据显示,一季度建业集团以53.79亿元位居河南房企销售金额榜单首位,排在二三位的是碧桂园和万科,销售金额分别为47.45亿元和37.2亿元,和建业集团有不小差距。同时建业集团以79.62万㎡的销售面积继续霸占榜单,排在第二位的碧桂园销售面积55.05万㎡。

通过数据可知,建业地产总销售额和总面积遥遥领先,但每平方米单价并不高,每平方米均价约6755元,而碧桂园的每平米均价约8619元,建业地产的每平方米均价比碧桂园低了1864元。也可以看出建业地产在努力自救,甚至不惜降低售价来推高销量。但最终这家河南地产巨头依然未能扛住行业整体下行带来的沉重压力,在端午节发出公告,意思很明显,不是不还钱,是确实没钱还,也不厚此薄彼,各位债主的钱暂时都不还。

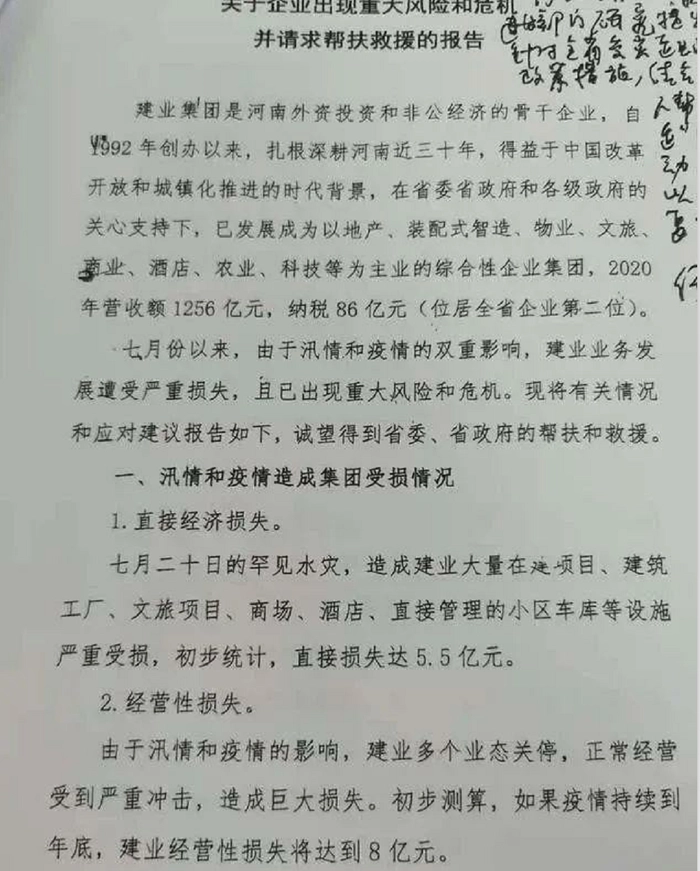

公告显示,从出现爆雷迹象至今建业地产已经偿还了12.6亿美元。但河南一场大雨,让建业地产遭受重创,两年前建业地产那封《关于企业出现重大风险和危机并请求帮扶救援的报告》“求助信”吸引了全网关注。

在这份“求助信”中,建业集团大吐苦水,强调了客观存在的事实影响,确实因为疫情、汛情双重影响,建业集团300多个地产项目基本处于停业和半停业。工地暂停会影响进度,而最致命的是建业集团有50多个售楼处被迫关闭。售楼处关闭,等于断了建业集团的现金来源。建业集团除了自身采取降本增效、裁员降薪等自救措施之外,还呼吁政府出手相助。

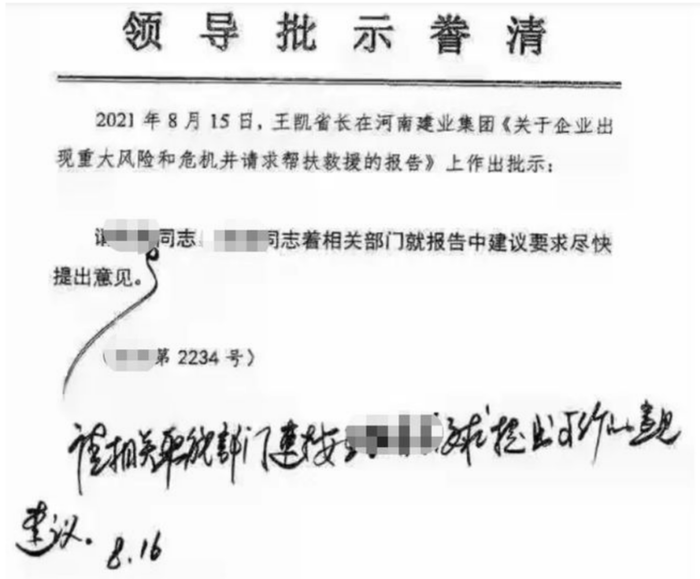

建业集团的求助信,也引起了相关部门的重视,2021年8月16日时任河南省省长的王凯在“求助信”上作出批示:“望相关职能部门速按XXX要求提出可行的意见建议”,一家企业能获得省政府如此重视,并且用了“速”字,可见建业集团当时确实遇到了比较紧迫的重大危机。

这封“求助信”确实帮建业集团渡过难关,建业确实有困难,各市县区拖欠的50亿元工程款等各种款项也不好意思再拖,相关税务部门对其也可能出现免收、减收情况,同时政府允许建业部分在建工程延期交付,部分土地款可延缓支付半年到一年。在各方努力下,建业确实搞到了钱,偿还了近百亿元外债,扛过了地产第一波爆雷的冲击。但建业“河南王”的风光却一去不复返。

IPG中国区首席经济学家柏文喜认为建业地产只在河南布局有利有弊,“聚焦于深耕区域也对,有利于熟悉经营环境和提升操盘成功概率、降低政商关系维护成本,但是却存在市场集中度过高的风险,一场大雨和河南疫情对建业的负面影响就是证明。也让‘河南王’的位置岌岌可危。”

2022营收惨淡

尽管建业集团为了自救一度传出裁员7000人的传闻,但在2022年依然盖不住业绩异常惨淡。

财报数据显示2022年,建业地产总营收240.8亿元,同比2021年的 419.6亿元下跌达42.6%,创纪录地录得75.61亿元的亏损,而2021年的归母净利润为6.049亿元,同比下滑了1349.93%,总亏损额达78.19亿元。

最能体现房地产企业赚钱能力的毛利率,建业地产在2022年竟然暴跌了8.3个百分点,跌幅比如今7.9%的毛利率都高,7.9%的毛利率也创下建业地产的历史新低。而就在受灾严重的2021年,建业地产的毛利率只由2020年的19.85%下跌至16.23%,只下跌了3.52个百分点。和2018年34.44%的毛利率高点相比,2022年的毛利率竟然下跌了26.54个百分点,建业地产的赚钱能力一路下跌。

建业地产解释称,2022年的亏损主要来自非经营性亏损。财报显示非经营性亏损达55.5亿元,其中打折卖房进行的存货减值造成的亏损约为23.7亿元。与万达合作后商业项目改变运营模式,致使投资性物业的公允价值下跌导致的亏损约14.1亿元。处置子公司亏损、应收账款及坏账,以及违约金损失等,造成的亏损约17.7亿元。

在2022年中期业绩会上,建业地产创始人胡葆森曾信誓旦旦地表示,2022年下半年有信心扭亏为盈,最终年度业绩让其愿望落空,好在建业地产的毛利率由上半年的7.6%,提升至下半年的8%,虽然提升幅度仅为0.4个百分点,却呈现向好的趋势。下半年的费用收入比由9.7%降至2.5%,下降趋势明显。

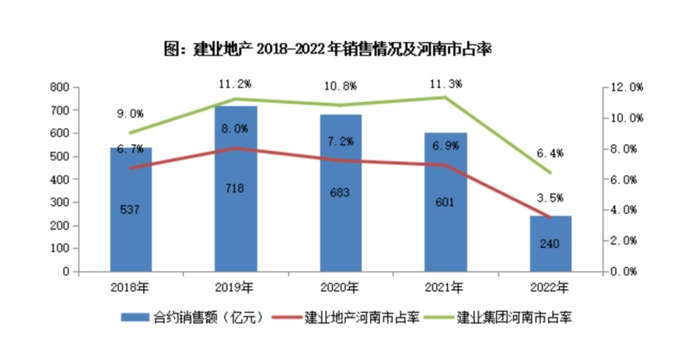

曾经的“河南王”,在河南的市场占有率一度高达两位数,在遭遇债务危机后,其市场占有率一路走低,2022年已经低至3.5%,此时的“河南王”已经名不副实。

随着国资入股,毛利率提升,以及银行授信等支持下,胡葆森有了底气,多次向投资者表达了乐观态度,甚至认为2023年房地产复苏势在必行,凭借建业地产在100多个县城的下沉战略,在河南几乎没有竞争对手,2023年建业地产有望走出困境。让胡葆森没有想到的是,2023年的销售远未达预期。

一个需要注意的现实是,建业地产在郑州的销售贡献率在大幅下跌,2022年郑州销售贡献率为13%,而2021年则为24%,作为河南房价最高的城市,建业地产在省会城市的贡献率不升反降,说明建业地产的市场竞争力在下降,而相比胡葆森只深耕河南的战略,万科、碧桂园等财务状况良好的企业开始不断在河南布局,蚕食原本属于建业地产的市场,未来建业地产的竞争压力将会越来越大。

地产财经分析师王一然认为房价之前猛涨主要在于买了就能升值,投资属性和升值愿望远高于居住,而随着政策调控的不断出台,如今的房子几乎没有升值空间,消费者购买意愿会不断压低。“建业地产全部深耕河南,除郑州为新一线城市之外,其他市场均为三四线城市甚至五六线的县城或乡镇,但如今我国城镇化接近尾声,县城的房子失去人口红利之后已经没有增长空间,买的人少了,建业不得不降价促销,这也是他们均价偏低的主要原因。进而导致毛利率的大幅下滑。”

降成本取得一定进展

2022年,组织优化和裁员成为缠绕建业地产身边挥之不去的传闻,这也是建业地产降本增效的无奈之举。但传闻建业地产裁员7000人却经不起推敲,因为建业集团的总员工只有3万人,而建业地产的总员工只有2188人,相比2021年是有人员被裁,较2021年2976名减少了788人,员工成本减少了1.57亿元。

一度有消息传出,建业地产员工数腰斩,但BT财经了解到,建业地产的员工流失率是26.48%,在别的行业算是超高,但在地产行业只能算是中档左右,有多家房企的员工流失率高于建业地产。之所以建业地产有这么高的员工流失率,是和建业地产的降薪有直接关系。财报数据显示,建业地产留下的员工,人均收入下降了12.5%。举个例子,原本30万年薪的员工,想要留下来,将要降薪近4万元。

通过财务数据分析,2022年建业地产总的人员成本为6.75亿元,较2021年8.32亿元,减少18.87%。但2021年人均收入为27.96万元,在降本增效后人均收入不降反升达30.85万元,反而增长了10.34%,看着有点神奇,但其中有一部分支出为裁员费,这块费用达6504.3万元,以788人被裁计算,人均获得裁员补偿约8.25万元,这么看来,建业对被裁员的员工还算友好,在自己资金捉襟见肘的情况下,在安置员工方面并不吝啬。

扣除裁员的这笔费用,建业地产2022年实际的人均年收入为24.45万元,同比减少了3.49万元。降本增效的成果较为明显,2022年节省了1.57亿元。

其实胡葆森早就意识到建业集团机构臃肿而导致的效率低下,曾公开表示建业集团的五大总部加上运营城市公司,有超过1/3的员工都在做同样的工作,只是一直缺乏壮士断腕的改革勇气。2022年的亏损让胡葆森终于挥出了改革的长刀。总部超过一半的员工将返回一线,并将五级管理制调整为三级管理制,大量的人员被精简和裁撤。建业地产2022在行政开支方面减少了12.5亿元的支出,同比2021年的16.02亿元下降了22%。

而同样降低的费用还有销售及市场推广开支,2022年该项费用为11.34亿元,相比2021年的17.25亿元下滑了34%。但有业内人士认为建业地产在营销费用上的“抠门”会对其销售额造成一定影响。“地产企业竞争激烈,在营销费用节省,可能会对销售造成直接影响,建业地产2022年销售额暴跌超过四成,和其营销费用大幅下降有一定关系。但建业也属无奈之举。”

翻盘尚存希望

2022年建业地产31年来首次亏损,胡葆森曾坦言这完全超出他的预期,无论是营收、净利润、毛利、净亏损还是归母净利润均是由盈转亏。

更触目惊心的是建业地产不断上升的资产负债率,截至2022年底,建业地产资产负债率高达97.60%,较2021年的91.26%再次攀升6.34个百分点,远高于“三道红线”中70%的硬性要求,其净负债率更是飙升到了580.2%,较2021年末94.7%暴增了485.3个百分点,剔除预收款后负债率96.2%,较2021年末增加了8.6个百分点,现金短债比只有0.34。

截至2022年底,建业地产净借贷193亿元,其中一年内到期的“短期借款66.5亿元、优先票据约62.4亿元”,合计短债近129亿元,也就是说,长债占比太低,现金及现金等价物仅有18.9亿元,手中现金无法覆盖短期借款,且资金缺口巨大。而建业地产三年内需要偿还的美元债高达135亿元左右,2023年约有60亿元的美元债到期,不知建业地产6月23日的“躺平”公告,债主们能否接受。

对此,建业地产也表示,“将聘请中介机构,并尽快出台境外债务的整体解决方案,公平公正地对待所有境外债权人。同时将持续与境外债权人沟通,提供整体解决方案,缓解目前的流动性问题”。建业地产还宣称,将全力保交楼,加快销售,并厉行节约减少非必要的支出,来偿还债务。

尽管胡葆森多次向投资者表达了乐观的信心,但其在2022年8月5日的一次大规模减持,还是严重打击了投资者的信心。减持当日,建业地产的收盘股价为0.60港元,胡葆森一次性减持高达8.5亿股,套现金额达5.1亿元港元。国泰君安证券(香港)对建业地产的评级就直接下调为中性,也说明资本市场对其信心不足。

胡葆森对地产行业的整体判断也并不精准,今年3月份,建业地产取得合同销售额12.37亿元,同比下滑60.1亿元,反观今年1月及2月,分别同比劲增43%、83%,今年前3个月地产累计取得合同销售总额60.28亿元,同比减少3.8%,这在说明3月销售惨不忍睹的同时,地产行业确实如胡葆森所期望的“向好”发展,只是对建业地产来说并不是,主流房企在“小阳春”3月销售明显增长的情况下,建业地产同比下滑高达六成,这绝对不是建业地产复苏的好讯号。

好在建业地产的土地储备仍然丰厚。截至2022年底,建业地产总资源价值合计为1442亿,土储总面积4698万平方米,权益土储面积则超过了3400万平方米,其中64%为住宅用地,这些土地储备足够建业地产开发使用数年,成为建业地产翻盘的希望所在,建业地产目前依然是河南省内知名度最高、市占率最高的房企。

如今的建业地产已经走到了悬崖边缘,这次“躺平”虽说是无奈之举,也折射出建业地产的尴尬,一旦再无法尽快筹集资金偿还债务,失去的可能不仅是河南市场的占有率,还有资本市场的信心,未来想融资或将难上加难,恒大和富力的前车之鉴,建业地产一不小心就可能重蹈覆辙。但建业地产的土地储备丰富,尚存翻盘希望,下一步就看胡葆森如何应对了。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com