微博

微博【财报深度解读】建设银行的下一个机遇是啥

作 者 | 庆秋

正文共计5116字,预计阅读时长13分钟

建设银行正在频频落子、精密布局。

5月31日晚,建设银行披露,其控股子公司建信消费金融有限责任公司(以下简称“建信消金”)已获准开业。

根据开业批复,建信消金注册资本为人民币72亿元,由建设银行、北京市国有资产经营有限责任公司和王府井集团股份有限公司发起设立。其中,建设银行拟出资60亿元,持股比例为83.33%;北京国资公司拟出资人民币8亿元,持股比例为11.11%;王府井拟出资人民币4亿元,持股比例为5.56%。

据悉,建信消金将成为第31家消费金融公司,其注册资本规模位列消费金融行业第三,仅次于蚂蚁消金、招联消金,其注册资本金分别为185亿元、100亿元。

业内人士认为,建设银行拥有大量的个人客户以及深耕零售金融多年的业务优势,将有利于建信消金的业务发展。而这也将成为建设银行新金融理念的又一践行。

入局消费金融

2021年,建设银行正式提出了“新金融”理念。

相比于传统金融聚焦高净值人士,新金融的服务对象是广罗大众。建设银行董事长田国立提出,要用金融这把温柔的手术刀解决社会痛点难点问题,服务大多数人而不仅是少数人,才能以金融之“术”更好地服务共同富裕这一根本之“道”。

而消费金融面向的正好是更大众的客户群体,与建设银行的新金融理念有诸多契合之处。

早在2019年6月20日,建设银行董事会审议通过了《关于设立消费金融子公司的议案》,同意建行出资不超过60亿元,与其他出资人共同出资设立消费金融公司。如今,建信消金成功落地,且注册资本超出原计划的20%,可见建设银行对消金领域的重视程度。

这也是时隔近八年,消金行业终于迎来了第三家国有大行。除建行外,邮储银行和中国银行这两大国有行也拿到了消费金融牌照,开设了中邮消费金融有限公司和中银消费金融有限公司。在商业银行中,招商银行、北京银行、中信银行等也都拿到了消金牌照。随着建行等大行重磅入局,银行系有望在消费金融领域扮演越来越重要的角色。

目前来看,在消金行业处于领先地位的大部分公司也都拥有银行背景,前十名席位中就占据了七位。

那么,建信消金有望跻身行业第一梯队吗?

截至2022年底,消金行业总资产为8844.41亿元,总负债为7847.23亿元,所有者权益为997.18亿元。在当下的市场格局中,招联消金、马上消费与兴业消金为第一梯队,是仅有的营收过百亿元的三家企业,净利润均超过10亿元,合计占到全行业的56%。2022年,排名第一的招联消金营业收入超过175亿元,净利润达33.29亿元。

建设银行2023年一季报显示,截至2023年3月底,建设银行线上用户超过了5亿户,其中个人手机银行用户数达4.46亿户,月活用户数1.33亿户。而招商银行App和掌上生活App的同期月活跃用户则达1.11亿户。

2022年,建设银行个人金融业务营收为4272.29亿元,较上年增加5.31%,利润总额为2164.04亿元,增幅0.98%。个人消费贷款2954.43亿元,较上年增加624.64亿元,增幅26.81%;信用卡贷款余额9248.73亿元,较上年增加286.51亿元,增幅3.20%。相比之下,招商银行同期的消费贷款为2022.25亿元,较上年增加462.41亿元,增幅29.6%。

由此可见,建设银行在个人客户资源以及零售金融业务上处于行业领先水平。在建设银行的倾力支持下,建信消金跻身消金行业前列的可能性很大。

不过,银行资源并非万能。以中银消金和中邮消金为例,二者虽然一个占据了成立时间较早的先发优势,一个背靠母行拥有全球最多网点,但二者的表现不算突出,营收分别为67.58亿元和60.48亿元,与营收破百亿的第一梯队差距较大。

由此来看,建信消金实际表现如何,还有待观察。

业内人士预测,2023年消费信贷或迎来新的起点,预计有超4万亿元的居民超额储蓄会部分释放为消费。自2023年二季度起,消费信贷需求预计同步回暖,叠加居民收入增加、资产质量压力缓解,头部机构或最早于第二季度迎来业绩拐点,大部分机构最迟将于2023年下半年迎来业绩拐点。

建信消金如果能够抓住机会,与大股东银行协同共促,引导客户融入集团综合金融服务体系,有望进一步提升建设银行的零售金融业务表现。

要做零售金融之王?

中央财经大学银行业研究中心主任郭田勇表示,零售金融是整个金融业发展中非常重要的组成部分,特别是疫情政策调整后,零售金融迎来更大的发展空间。“经济增长要靠消费提振,而零售金融业务中消费金融占比极高,在消费作为主增长动力的前提下,零售业务拥有巨大的市场空间。”

由此可见,面向个人客户的零售业务在新金融中也扮演着重要角色。而据诸多上市银行披露的财报可知,零售业务十分吃重,占比往往超过一半,是银行业务中主要的收入来源。

建设银行在零售金融方面表现优异。2022年,建设银行的零售金融营业收入与税前利润分别为4272.29亿元、2163.6亿元,均超越了有“宇宙行”之称的工商银行,排在首位,也是唯一达到“零售金融税前利润两千亿级别”的商业银行,建设银行在财报中也自称为“零售信贷第一大行”。

据悉,早在2008年,建设银行就明确了“零售优先”战略,战略三大重点分别为消费金融、住房贷款与财富管理。如今,消费金融已正式落子,住房贷款也趟出了一条创新大道。

建设银行是国内住房按揭贷款规模最大的商业银行。据悉,建设银行2022年总共投放超过920亿元,市场份额有所提升,达到28.83%,按揭贷款的利息收入增长6.2%,按揭住房的资产质量继续保持稳定,不良贷款率是0.37%,在同业中保持比较好的水平。

年报显示,截至2022年末,建设银行个人住房贷款为6.48万亿元,较2021年末增加了1.46%,占集团贷款和垫款总额的30.57%、个人贷款和垫款的78.67%。

2022年底,建设银行拓展了住房贷款场景,在保持住房按揭传统优势的基础上,直接布局住房租赁业务,发起设立募资规模300亿元的全国第一个住房租赁基金,形成集股权投资、融资支持、管理运营、REITs上市为一体的“投、融、管、退”服务闭环,成为新金融在民生领域的重要体现。

据建设银行首席风险官程远国介绍,截至目前,该基金已签约项目13个,总资产规模超过42亿元,向市场提供长租公寓约7600套,并与万科、北京首开等企业成立了子基金,后续会在广州、重庆等地落地子基金,撬动更多社会资本参与,助力构建房地产发展的新模式。

财报显示,截至2022年末,公司类住房租赁贷款余额2421.92亿元,较上年增加1087.31亿元,增幅81.47%。

财富管理方面,建设银行的表现也较为突出。

建设银行是1998年国内首批开办资产托管业务的商业银行,服务国内全市场三分之二的基金公司客户,与国内超八成的信托公司、超六成的保险公司以及政府机构、企事业单位、券商和国外知名资管机构保持合作关系。2020年,建设银行中标基本养老保险基金托管资格,成为全牌照托管银行。

财报显示,2022年末,集团资产管理业务规模合计5.79万亿元,私人银行客户资产达2.25万亿元,个人金融业务利润总额占比为56.65%。其中,建信理财资产管理业务规模1.91万亿元,建信信托资产管理业务规模1.46万亿元,建信基金资产管理业务规模1.42万亿元,建信养老资产管理业务规模0.47万亿元,建信人寿旗下资管子公司资产管理业务规模0.34万亿元。

2019年,建设银行成立了建信理财,注册资本达150亿元。截至2022年末,本集团理财产品规模2.01万亿元,其中建信理财产品规模1.91万亿元,本行产品规模1034.32亿元 ;净值型理财产品1.91万亿元,全部由建信理财经营管理,净值型产品占比达94.87%,较上年提升2.62个百分点。

业绩平稳增长

财报显示,2022年建设银行实现营业收入8224.73亿元,同比下降0.22%;实现净利润3231.66亿元,同比增长6.33%;集团资产总额34.6万亿元,较上年增长14.37%。

建设银行之所以“增利不增收”,主要原因在于2022年下半年在非利息净收入上出现了较大程度的降幅。

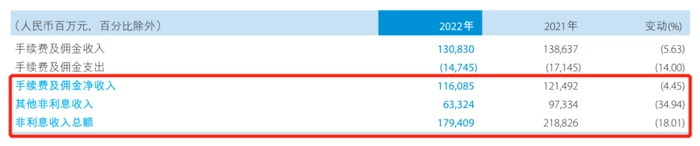

具体来看,受手续费及佣金净收入和其他非利息收入下降影响,建设银行2022年的非利息收入为1794.09亿元,营收占比为21.81%,较上年减少394.17亿元,降幅18.01%。其中,手续费及佣金净收入为1160.85亿元,同比下降4.45%;其他非利息收入为633.24亿元,同比下降34.94%。

可以看到,非利息收入下降的主要原因是受外部经营环境变化等因素影响,以及受子公司业务规模变化、股票市场和债券市场波动等因素影响,对营收形成拖累。但就建设银行自身而言,业绩表现还是较为稳健,资产质量稳中向好。

2022年,建设银行的净利息收入同比增长6.22%,增速较2021年同期提升1.10pct,是营收增长的主要来源。其中,建设银行的普惠金融贷款余额超过2.35万亿元,普惠金融新增贷款4776.76亿元,普惠金融贷款客户接近253万户,成为市场供给总量最大的金融机构。

截至2022年末,建设银行不良贷款为2928.25亿元,较上年增加267.54亿元,同比增加了10.06%;建行不良贷款率是1.38%,逾期贷款率是1.03%,逾期和不良的剪刀差已经连续23个季度为负。拨备额为7027亿元,约为不良贷款的2.5倍,有较强的风险抵御能力。

亮出“金融黑科技”?

经历了社会流动减缓的特殊三年,数字化金融服务需求出现激增。新金融、金融科技、数字化发展也成为银行界提及频率越来越高的词汇。有业内人士表示,要想评价一家银行的未来“钱景”,不仅仅是看当下每天能赚多少,还要关注其背后的科技投入,只有对未来进行前瞻性布局才能实现可持续性盈利。

对于日赚8亿多元的建设银行而言,早在2018年推出金融科技战略以来,这五年来在科技领域累计投入超过1000亿元。

2022年,建设银行投入达到232.9亿元,占营业收入的2.83%,研发费用和科技人员的人力费用等费用性支出保持持续增长,金融科技人员从不足7000人增长到了现在的1.58万人,占集团人数的4.20%,科技投入和科技人才的规模在同业均处于领先地位。

财报显示,建设银行建成了同业首个客户过亿的全栈信创信用卡分布式核心系统,客户信息、个贷等银行核心系统完成全量业务迁移至分布式系统,分布式银行核心系统承担了1.83亿客户、全行四分之一的业务量。

2018年,建设银行成立了国有银行首家金融科技子公司,科技也开始赋能到各个金融业务上,重塑了新金融服务模式。

以普惠金融为例。2018年,建设银行明确了普惠金融“数字、平台、生态、赋能”发展理念,通过数字技术搭建普惠金融平台,以小微企业、农民等为主体,提供信贷等金融支持。

“建行惠懂你”移动端信贷服务平台由此应运而生。截至2022年末,“惠懂你”平台访问量达到209亿次,企业认证用户897万户,授信客户近200万户,授信金额突破1.6万亿元。

此外,建设银行还打造了“裕农通”服务平台,依托手机App、智慧大屏等电子渠道,为农民提供乡村政务、电子商务、便民事务和金融服务。截至2022年末,平台注册用户超500万个,累计发放贷款近200亿元。

近期ChatGPT在全球掀起了一场算力浪潮,Gartner预测到2025年全球服务器市场规模将达到1350亿美元。而建设银行在算力这一方面也实现了较早入局,为后续发展赢得先机。

早在2013年,建设银行就构建了当时国内金融业规模最大的私有云,2018年迭代升级建设了“建行云”。目前,“建行云”标准算力规模快速增长,已达5年前的68倍,算力水平同业领先, 有效支撑分布式银行核心系统、“建行生活”、住房租赁、智慧政务等发展壮大。

年报显示,2022年“建行云”的算力规模较上年提升超30%,为超过200家金融同业、政府等客户提供科技服务。建设银行表示,“建行云”被定义为“新型基础设施”“数字新基建”,将持续五年对“云计算”进行密集投资和升级迭代,将强大的“云计算”能力对外输出赋能,银行的未来在“云”上,正在成为行业共识。

可以看到,建设银行正在频频落子、精密布局,卡位抢跑消费金融、住房贷款、普惠金融、金融科技等新金融多个赛道。作为国内最大的商业银行之一,建设银行还能走出怎样的新高度?答案令人期待。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com