微博

微博【重点解读】阿里,菜鸟东南飞?

作 者 | 梦萧

正文共计5124字,预计阅读时长13分钟

阿里又有大动作!

5月18日晚间,阿里巴巴发布新一季度财报。阿里巴巴在财报中宣布启动了几个大动作:云智能集团的分拆,寻求成为一家独立上市公司;阿里国际数字商业寻求对外融资、菜鸟探索上市流程,以及盒马实施上市计划。

获悉这一消息市场并不意外。因为在3月28日,阿里巴巴集团董事会主席兼首席执行官张勇就在全员信中指出,阿里将构建“1+6+N”的组织结构。即在阿里巴巴集团之下,设立阿里云智能、淘宝天猫商业、本地生活、菜鸟、国际数字商业、大文娱等六大业务集团和多家业务公司,实行各业务集团和业务公司董事会领导下的CEO负责制,而阿里巴巴集团将全面实行控股公司管理。

5月18日晚,拆掉中台的阿里巴巴发布2023财年第四季度及全年财报。财报显示,阿里巴巴第四季度营收为2082.00亿元,与上年同期的2040.52亿元相比增长2%。净利润为219.96亿元,而上年同期净亏损183.57亿元。

财报发布当日,港股股价上涨2.69%。总市值为1.815万亿港元。(本文截稿港股未开盘),而美股开盘后,盘中股价一度下跌达6.16%,创下近期单日跌幅之最。收盘价为85.77美元,下跌5.41%。总跌幅已超过73%,市值蒸发超6000亿美元。

有业内人士认为阿里巴巴美股股价大跌,和业绩不及预期有关,阿里去中台化尚在阵痛期,现在又分拆了菜鸟和盒马,未来将会进化成什么样?

大中台的功与过

马云想让阿里巴巴去中台化早在2015年就有设想。

当时马云在芬兰一家名为Supercell的游戏公司参访,这家公司的员工不到200人,但一年利润却有惊人的15亿美元,平均每人的产值高达750万美元。而每一个开发游戏的小团队,只有六七人。这让马云深受启发。

让马云深有触动的是,这么小的团队却能产生这么强大的能力,他就去探索原因,后来他发现Supercell把开发游戏中那些大量重复的工作整理出来,以中台的系统方式,支持所有团队使用,这样能够提升开发速度,提高工作效率高。

马云回国不久后,阿里就“复制”了Supercell的“中台战略”,把底层的用户数据、交易数据等等全部打通。这些数据可以联动共享,把这些数据统一放到一个平台,可以支持阿里版块的其他业务。阿里中台分技术中台和组织中台。技术中台主要是用于提升开发效率,降低开发成本;组织中台则将各职能型业务收归集团。中台事业群对淘宝天猫、菜鸟、阿里云等业务提供支持,阿里的中台战略,至今已经走过了8年。

自2015年提出中台概念,虽然曾为各业务提供基础技术和通用能力的支持。但随着集团业务越来越多元,中台概念显然不能解决所有问题。如盒马鲜生这类新零售业务,因为它的打折方式、逻辑与淘宝天猫等电商平台不同,原先的那套中台系统明显不能适用,甚至还会降低其交易效率。求变,是阿里对中台的一直尝试。

近年来,阿里早就开始尝试把中台变薄,包括改变业务中台的功能定位、拆分组织中台。2023 年,阿里集团整体拆分为 “1+6+N” 后,各业务集团有了自己的 CEO、独立董事会,而此次集团技术与职能中台的下放将使得它们的建制更完整,阿里“大中台”制度也终于成为了历史。

这种情况在其他互联网企业也基本类似。2015年,阿里巴巴集团宣布启动“中台战略”后,腾讯搭建“技术中台”,字节跳动搭建“直播中台”。京东、美团、滴滴等等公司也都在推行自己的“中台”。几乎是一夜之间,这些大厂都搞出了“中台”。

一段时间内,这些强大的中台确实带来了不错的成效,把工作中重复环节抽取出来,避免每次独立开发的资源和时间浪费,这样一来,前端的工作就变“轻”了,企业的工作效率得到较大提升。“大中台,小前台”。一时成为互联网圈甚至各行业都在热炒的概念。

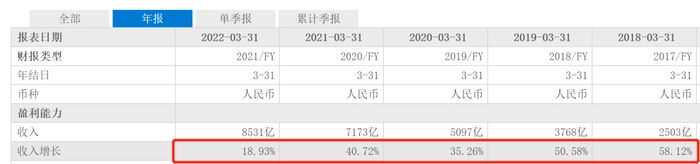

在全面实施中台战略的2018年,阿里巴巴的营收增长高达58.12%,2019年的营收增幅同样高达50.58%。但近三年的营收增幅明显下滑,2022年增幅仅有18.93%,2023财年第四季度的增幅降至2%。

净利润增长方面,中台战略下,2018年阿里净利润增长46.73%。2019年增幅为37.12%,2020年增幅高达70.03%,但2021年降至0.77%,2021年则为-58.66%。从营收以及净利润的增幅来看,中台战略带给阿里的推动作用逐渐减弱。

互联网投资人史保刚认为,阿里的中台战略适合在和平时期提升效率,而在互联网行业竞争惨烈的时代,这种战略不再适合“打仗”。

阿里在内部早已讨论弱化技术中台,2020年,时任CTO的程立组织了集团的技术委员会以及 30多位各业务CTO召开会议,讨论中台的效率问题。当时的议题之一是 “去中台化”,反对和支持的意见都有。但最终达成了共识:中台要变薄。2021年阿里以职能业务为核心的“组织中台”分拆上,提出了“多元化治理”以取代“大中台、小前台”的管理思路。这一轮分拆后,向市场传递一个明显的讯号,阿里旗下的各业务集团都将争取独立运作。也就意味着不再需要中台。

中台作用减弱的同样不只是阿里一家,京东在2018年的营收增幅为29.79%,为近五年来新高,但随后一路下跌至2021年的18.29%和2022年的13.95%。各家大厂像是有默契一样,都开始分拆中台,中台战略的作用被慢慢淡化,这个概念也不再被热议。

菜鸟东南飞

从菜鸟诞生以来,就被业界视为第二个“京东物流”,被认为独立上市是早晚的事,这次财报中明确提出菜鸟将在未来12到18个月内完成上市。阿里和京东的电商格局有可能将被改写,菜鸟单飞,最该紧张的或是京东。

财报数据表明,菜鸟2023财年第四季度收入(抵消跨分部交易的影响后)同比增长18%至136.19亿元,阿里解释称菜鸟的营收增长主要受国际物流履约解决方案服务每单平均收入增加,以及对消费者物流服务需求的增加所致。

作为原本服务阿里的物流体系,在本季度这一局面有本质改变,其总营收中有超过7成为外部客户,其中今年3月,菜鸟成为联合国世界粮食计划署(WFP)在中国的首个全球性物流合作伙伴,菜鸟将帮助WFP在全球紧急情况下缩短关键物资的配送时间。这成为菜鸟业务成熟的重要表现之一。

财报披露,菜鸟将持续透过加强端到端的物流能力来拓展其国际物流网,不断升级其海外仓库网络,并提供广泛的物流解决方案,包括中国货物揽收、国际干线、海外支线服务,以及海外最后一公里配送服务,为内部和外部客户提供支持。在中国,菜鸟继续扩大其菜鸟驿站网络,以提供各种增值服务。本季度菜鸟驿站进一步提高送货上门服务的客户渗透率,送货上门包裹同比增长约85%。

经过多年的发展,菜鸟上市已水到渠成。在胡润研究院发布的《2023全球独角兽榜》中,菜鸟物流以第10位的排名入选榜单,其估值为1850亿人民币。这一估值超过京东物流的目前839亿港元的总市值。

有消息称,菜鸟计划于2024年初在香港IPO,IPO金额高达20亿美元资金。外媒援引知情人士的消息称,菜鸟正与包括中国国际金融有限公司和花旗集团在内的银行讨论在香港IPO的事宜,估值超过200亿美元,这一估值基本和胡润研究院的估值接近。

电商行业研究员王一然分析认为,阿里分拆菜鸟上市其实是一步妙棋,背后是要盘活阿里内部所有的资源,阿里现在坚持去中台化,淘宝、天猫集团等等也会迎来分拆,还有这些卖家,未来都可以享受菜鸟的服务,菜鸟无形中把原本只是客户端的服务变成了上游企业。未来还有可能打通供应链的这套逻辑,然后从C端到B端,这是资本市场看好它的一点。

菜鸟单飞会对阿里有影响吗?

利润率是财报的关键数据。5月18日阿里发布的财报,是分拆中台后的又一份成绩单,具体来看,整个2023财年,阿里巴巴总营收为8686.87亿元,同比增长2%。净利润为655.73亿元,同比增长39%。第四财季,阿里巴巴中国商业营收1360.73亿元,同比下滑3%。该业务全年营收5827.31亿元,同比下滑1%。

营收增幅仅为2%,但净利润增幅高达39%,这说明阿里巴巴的净利率有了较大提升。财报显示,2023财年,阿里巴巴的毛利率36.72%,相比2022财年的36.76%下滑了0.04个百分点,而对比2021财年的41.28%和2020财年的44.60%毛利率下滑幅度更大。净利率方面,阿里巴巴2023财年的净利率为7.55%,相比上一财年的5.52%提升了2.03个百分点。

同期,京东的毛利率为14.06%,净利率为0.93%。同一日京东股价下跌1.53%,总市值为587.7亿美元。同为国内知名电商品牌,阿里巴巴的毛利率和净利率都高于京东,且在总市值上,阿里巴巴2344亿美元的总市值是京东总市值的4倍。

2023财年第四季度中,销售毛利率33.32%,和2022财年的整体36.72的毛利率有所下滑,但净利率却高达10.56%,提升了3个百分点以上。

电商行业研究员王一然指出,阿里巴巴的净利润的提升,一是净利率的提升,二是自身的降本增效。财报数据显示,阿里巴巴2023年的销售和市场费用为1035亿元,而2022财年该项费用为1198亿元,同比减少了163亿元。2022Q3的营销费用为306.3亿元,同比2021Q3的367.1亿元下滑了17%。“电商的物流体验很重要,也会影响自身的利润,菜鸟独立上市后,对阿里电商的影响是好是坏,还有待论证,阿里近几年净利率波动较大,尚未进入稳定阶段。”

阿里系多出3家上市公司

阿里去中台化的一大原因就是旗下诸多业务集团将独立运作,除阿里云外,菜鸟、盒马也将启动上市计划,阿里国际数字商业集团启动外部融资,菜鸟预计在未来12到18个月内完成上市;盒马预计将在未来6到12个月内完成上市。阿里系一下将多出3家上市公司。菜鸟传闻许久要独立上市的消息被坐实。这被业界视为挑战京东物流的重大举措。

财报发布当晚,阿里巴巴集团董事会主席兼CEO张勇向阿里云全体员工发出全员信,全员信的内容大致是阿里云将在未来12个月内将云智能集团从阿里集团完全分拆并完成上市,在股权和公司治理上形成一家与阿里集团完全独立的新公司。同时,阿里云智能集团将引入外部战略投资者。

张勇在全员信中表示,分拆是为了更好地发展,是阿里云面向未来二次创业的全新开始。分拆是为了将阿里云打造成为一家世界级的科技公司,未来,阿里云可以完全独立面向市场,进一步强化业务战略,优化组织和运营。

4月26日,在南京2023阿里云合作伙伴大会上,张勇介绍称阿里云推出AI大模型通义千问后,两周内超过20万家企业申请接入测试,阿里云也在大会上宣布最高下调50%的产品价格。阿里云发布一系列新举措,包括最新人工智能的AI大模型通义千问、推出核心产品降价和免费试用计划以及大幅提高合作伙伴佣金率,一系列举措为阿里云未来的可持续增长提供动力。

阿里云创立于2009年,是阿里巴巴集团的数字技术与智能骨干业务。最新财报数据显示,阿里云是国内不多的智能云盈利的企业。在2023财年阿里云总营收达772.03亿元,净利润14.22亿元,同比增长24%,已经连续2年实现盈利。

BT财经了解到,目前国内基本是四朵云的天下,分别为阿里云、华为云、腾讯云、百度智能云,其中阿里云的市场份额最高达36%。公开数据显示2022年阿里云客户超过45万家,其中在阿里云上年销售额超过千万的有300多家。市场认为阿里云的未来估值将高达6万亿元,高盛给出的估值是1238亿美元,以最新汇率计算,估值近9000亿元。

而张勇所说的未来会引进外部战略投资者现在并未披露,烯牛数据显示目前阿里巴巴依然是阿里云唯一的投资者。

但阿里云的飞速发展,会让更多外部投资者对其保持关注,或许很快将会有新的投资者成为阿里云的股东。尤其张勇公开表示阿里云未来12个月将分拆上市,谁是阿里云的新晋股东可能很快见分晓。

另一个将上市的盒马发展同样迅猛,据其官网发布的2022年年报显示,2022年盒马鲜生销售额同比增长超25%,整体销售额达450亿元,机构给盒马的最新估值约为850亿元。

阿里云、菜鸟、盒马三大版块若成功上市,阿里系或将成为国内上市公司中市值最高的公司,超过京东系的“双万亿”。这或许是阿里去中台化的最大收获。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com