微博

微博【重点解读】增资500亿,国产芯片拐点来了?

作 者 | 梦萧

正文共计5161字,预计阅读时长13分钟

国产芯片的巨无霸即将诞生。

近期,长江存储科技控股有限责任公司(以下简称长江存储)发生工商变更,国家集成电路产业投资基金二期股份有限公司新晋为公司第四大股东,同时长江存储还吸纳了长江产业投资集团有限公司以及湖北长晟发展有限责任公司为股东。

迎来数名新股东后,长江存储的注册资本大增,由原先的562.7亿元人民币增至约1052.7亿元。增加幅度超过87%,吸纳资金接近500亿元。

一时间关于长江存储即将上市的消息不绝于耳,网传长江存储或借壳ST明城上市,虽被否认,还是引发市场对长江存储上市的遐想。一旦国内芯片巨无霸诞生,会让中国的芯片“卡脖子”问题成为过去式吗?

国产芯片触底反弹

长江存储之所以能够吸引大基金二期以及其他公司的数百亿元的注资,是因为我国芯片市场终于“触底反弹”。在被美国制裁数年后国产产品将迎来发展契机。

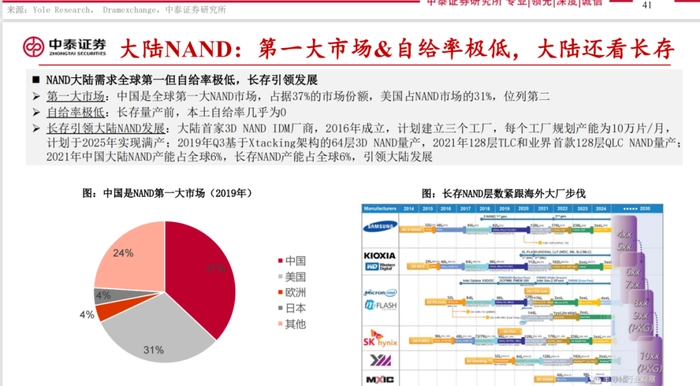

众所周知,中国是全球存储芯片消费第一大国。消费总额长期保持在全球市场规模的一半以上,公开数据显示,2021年中国存储芯片的市场份额占全球市场规模的55%,市场规模达到5494亿元。但如此庞大的市场规模中,国产芯片的份额占比不足10%,大部分是被国外品牌所“垄断”,这些占据市场垄断地位的外国品牌基本都来自美日韩三国,动态随机存取存储器94%的市场份额被三星、铠侠和海力士三家所垄断。

作为flash存储器的一种,Nand-flash存储器具有容量较大,改写速度快等优点,适用于大量数据的存储,因而在业界得到了越来越广泛的应用,但其市场份额同样被三星、铠侠、海力士以及美光等六家外国品牌所垄断,前6家厂商占据全球市场的93%。中泰证券数据显示,中国NAND市场约占全球市场的37%,但自给率极低,本土自给率几乎为0。

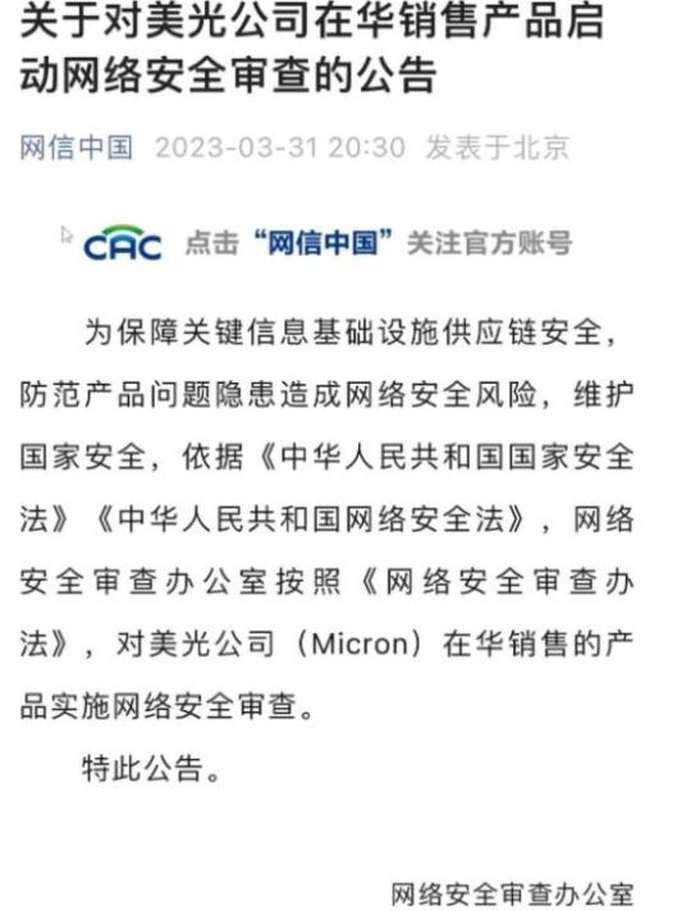

3月31日,国产芯片传来好消息,网络安全审查办公室宣布对美光公司在华销售的产品实施网络安全审查。这次网络安全审查确实给国产芯片的发展带来了利好。

美光是美国存储芯片龙头,是全球第二大DRAM产商和第五大NAND厂商,在全球存储芯片领域占据着极为重要的地位。2022年在全球DRAM和NAND闪存市场中分别占据23%、10.7%的份额。

有业内人士分析认为,美光被相关部门审查,其实远不止安全问题,还有可能是对等制裁,“显而易见,美光是美国打压中国存储芯片幕后推手,华为被制裁的时候,美光是第一批主动断供的美国厂商之一。有媒体曾爆料,美光花费近千万美元用于游说政府来打压中国存储芯片,中国存储制造业的迅速崛起让美光等企业感受到了生存压力。”数据表明,中国是美光的第一大市场,2018年,中国市场为美光带来173.57亿美元,中国市场贡献的营收占美光总营收的接近6成。“正因为中国市场对美光过于重要,美光才害怕中国存储崛起。”

2022年10月,美国升级对华半导体等高科技技术出口管制,长江存储等公司被列入了“未经核实名单”;两个月后长江存储等36家中国科技公司列入了“实体清单”, 面临更严厉的技术管制。

只是国产存储芯片的崛起是不可避免的历史洪流,美光在中国的营收已经大幅下滑,2022年已经只有33亿美元,中国市场的营收占比由2018年的58%逐渐下滑至2022年的11%了,这次审查将让美光在中国的市场份额继续走低,甚至在中国市场有扫地出门的可能。国产存储芯片的崛起以及各种利好消息传来,不仅引发资本蜂拥进赛道,也吸引来“国家队大基金”的聚焦。

“大基金一期和二期的进入,说明国家要举全国之力发展芯片半导体,因为上一次这么大费周章还是支持钱学森搞科研,美光被审查释放了一个讯号,以长江存储为样本的国产企业已经在相关技术领域取得了重大突破,不然不可能有硬刚美光的底气。”上述业内人士认为长江存储已经取得技术突破才吸引了众多资本的注入。

天风证券分析师程如莹建议关注的半导体企业中就包含长江存储,长江存储已经迎来上市的最佳良机。

近500亿的大手笔

公开资料显示,长江存储科技有限责任公司于2016年7月在武汉东湖新技术开发区登记成立,主要产品以 NAND flash 闪存为主。长江存储的注册资本由562.75亿元,增资为1052.70亿元,一下增资489.95亿元。大基金二期首次持股日期为2023年2月27日,持股比例12.24%,认缴出资额达到128.87亿元。

在大基金二期增资之前,大基金一期已经早先一步入股长江存储,持股比例为12.88%,注资金额为135.58亿元。加上大基金二期的128.87亿元,大基金合计在长江存储投入金额高达264.45亿元。

大基金一期的135.58亿元,原本占长江存储总股本的24%,但因几家新股东的进入,大基金一期的持股相应稀释,持股比例从约24%降至12.88%。位列大股东第三位,大基金二期的12.24%则为第四大股东。

天眼查数据显示,长江存储的第一大股东为湖北长晟发展有限责任公司,该股东认缴出资300.69亿元,持股占比达到28.56%,成为目前长江存储单一持股比例最高的大股东。第二大股东为湖北紫光国器科技控股有限公司,出资287.2亿元,持股比例为27.29%。另外一家新注资的股东为长江产业投资集团,出资28.64亿元,持股比例为2.72%,为第七大股东。

大基金近期持续布局国产芯片制造以及相关配套环节,长江存储只是大基金二期投资的一个项目,比如2022年6月增资华虹无锡子公司和11月认购通富微电3亿元增资,进入2023年,联合投资67亿美元用于华虹扩充产能,成为A股半导体领域较为激进的公司。

截至2022年三季度,A股中半导体上市企业中,大基金二期是八家的前十大股东,报告期内持股总市值约124亿元,而大基金一期表现更为激进,成为A股28家半导体上市公司的前十大股东,持股总市值约770亿元。

中国十佳“强国青年创业者”、北京炎黄国芯董事长郭虎表示国家大力扶持芯片产业是大势所趋,长江存储增资近500亿元,也是国家意志的直接体现。“数字芯片尤其是存储本来就是资金密集型的研发类型,也必须有国家队大资金支持,有足够资金支持长期来看一定会有突破,整个半导体也是现在大国竞争的桥头堡和基础,所以国家也必定会支持。从国家队对行业数次大额投入可见决心。”

郭虎认为现在很多芯片企业都有资本进入,企业并不缺钱,缺的是专业的人才。“我知道的兄弟公司,包括我们炎黄国芯都缺专业工程师,希望有长期主义的工程师和人才能够加入我们,为中国芯片事业做出贡献。”

二期项目启动,坐二望一

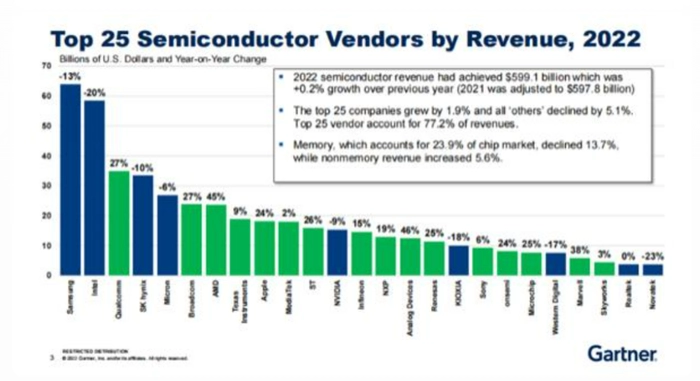

Gartner数据显示,2022年全球半导体厂商排名前25位中,排名前三的依然是三星、Intel和高通。海力士和美光位列四五位。2022年全球相关产业市场规模为5991亿美元,但同比只微增了0.2%,主要由于排名25名之后的企业下滑5.1%所致,前25名厂商增幅为1.9%。

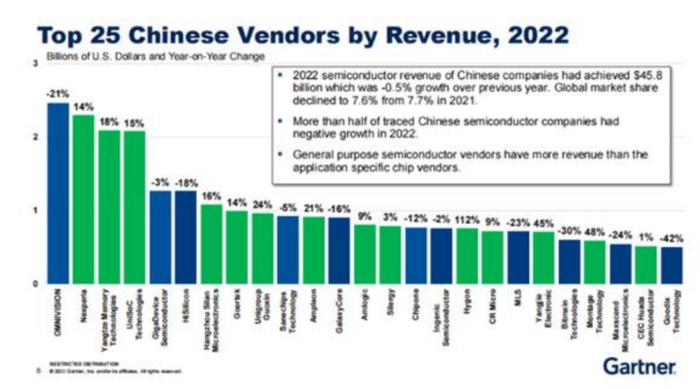

2022年,因受外部影响较大,中国近半数半导体企业营收出现下滑。半导体企业总收入为458亿美元,同比下滑0.5%,全球市场份额进一步下滑,由2021年的7.7%下滑至7.6%。排名前五的国产企业为豪威科技、安世半导体、长江存储、紫光展锐、兆易创新。而在这排名前五的企业中只有长江存储没有上市。

半导体产业投资人高剑波认为,近几年国家大力发展国产新品,众多资本也涌入赛道,中国存储芯片发展迅猛。“现在长江存储正在崛起,不仅技术较快发展,正在研发192层闪存芯片,产能也将快速扩张,产能有可能会突破30万片月产量,这个产能在全球同类企业中都很有优势,将进入全球前两名。从长江存储发布的128层新产品来看,将是最高单位存储容量1.33TB,最高传输速度1.6GB,最高容量单颗闪存,不仅产能上会有突破,技术上同样有所突破。”

据了解,长江存储二期项目已经启动,两期规划产能达30万片/月。结合全球同行业的产能来看,三星产能最高位48万片/月,美光产能只有18万片/月,长江存储二期项目产能实现的话,将超越美光,跻身全球行业第二,甚至有望坐二望一。

2020年,长江存储总营收已经占到了1%+的全球NAND闪存市场份额,这是在二期项目未能启动的情况下取得的,二期项目开动后,技术层面得以快速发展的情况下,产能进一步扩大,将占据更高的技术高点,有望占据更大的份额。

对于大量资本进入赛道,郭虎认为利大于弊,长江存储之所以能够如此迅速发展,资本的进入功不可没。“资本的涌入总体来说是利好,毕竟一切都需要资金的推动,虽然也带来浮躁的副作用,短期受制于市场需求疲软会有一定降温,长期坚定看好中国半导体发展,也必须发展起来。特殊领域短期和中长期都看好。国内半导体企业不能有任何侥幸心理,不管有没有这些事,都要自立自强,以我为主。”

借壳上市疑云

2022年9月22日,紫光集团董事长赵国伟退出董事长兼总经理以及法定代表人,陈南翔接任。

自从大股东紫光集团陷入破产重整危机之后,长江存储借壳上市传闻就开始不绝于耳。存储芯片的生产厂商稀缺性已属公认,而更能吸引资本的则是长江存储自身的生产研发技术,其相关技术领域已经处于世界前列,最新估值已经超过1500亿元。

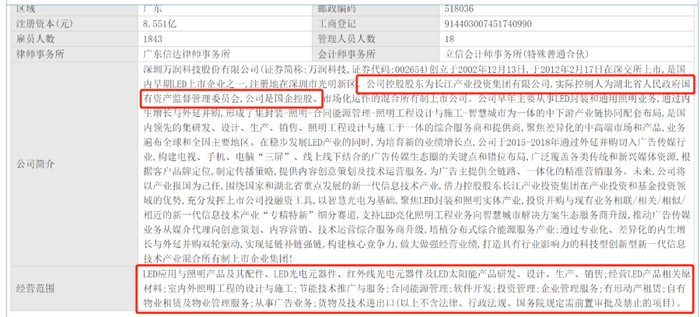

天眼查股权穿透后显示,湖北科投(穿透后实控人为武汉东湖新区国资委)成为最大股东,大基金为二股东。市场普遍认为背后可能标的均是武汉国企背景的两家上市公司:祥龙电业、航锦科技。也有业内人士认为万润科技才是重头戏。

4月21日,有投资者在投资者互动平台向万润科技董秘提问,问题是:公司的背景和从事的业务和长江存储有很大的联系,公司有没有打算收购长江存储,做大做强吗?万润科技的回答很值得回味,没有承认也没有否认,相反明确表示万润科技在2022年到2025年的战略目标是大力发展以LED、存储半导体电子产业为核心的新一代信息技术“主产业”,致力于通过产业与资本双轮驱动、资源共享协同整合等多种方式,实现延链补链强链,提升核心竞争力,实现向新一代信息技术产业的转型升级。

而公开资料显示,万润科技此前的经营范围并未涉及存储芯片。其经营范围包括:LED应用与照明产品及其配件、LED光电元器件、红外线光电元器件及LED太阳能产品研发、设计、生产、销售;经营LED产品相关原材料;室内外照明工程的设计与施工;节能技术推广与服务;合同能源管理;软件开发;投资管理;企业管理服务;有形动产租赁;自有物业租赁及物业管理服务;从事广告业务;货物及技术进出口(以上不含法律、行政法规、国务院规定需前置审批及禁止的项目)。既然万润科技敢于这样回答,说明未来公司的主打方向将是存储芯片产业。

以万润科技目前的业绩来看,很难吸引资本的更多关注。2022年Q3营收仅为22.61亿元,同比下滑达30.32%,净亏损8439万元,同比下滑高达194.09%。2021年总营收44.11亿元,同比微增6.04%,净亏损3.530亿元,同比增长405.21%。这样的业绩其实几乎没法看,但就这样的情况下,万润科技的股价却直线上升,由2022年4月底的2.74元一路飙升至2023年4月底的8.56元,一年内股价提升了212.4%。

“虽然芯片产业盈利不是唯一参考标准,但肯定依然是重要指标,万润科技的业绩表现,我认为很难支撑其股价的如此飙升,之所以被投资者追捧,大概率和长江存储有关。”高剑波将万润科技股价飙升归咎于他们和长江存储的“绯闻”。

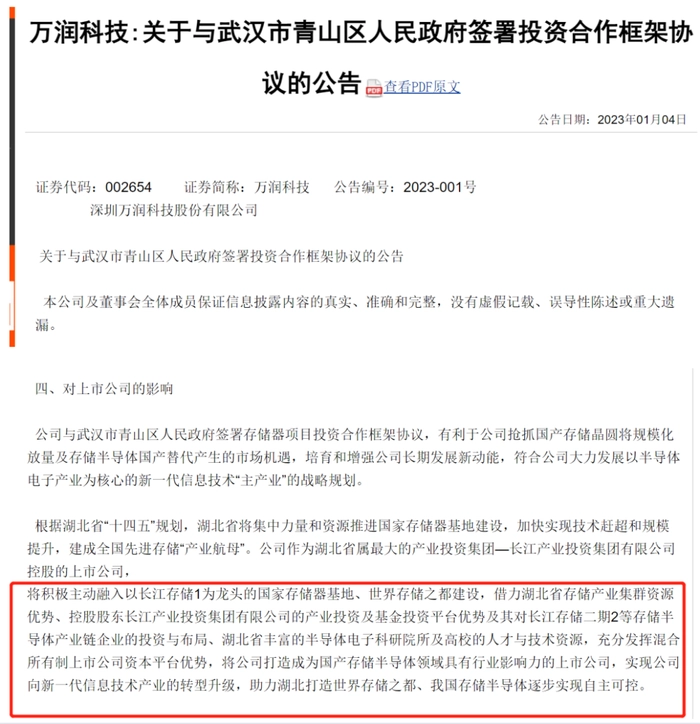

万润科技创始人李志江,1996年湖北政界下海去深圳,2002年创办的万润科技,2012年万润上市。而后来把控股权交给湖北国资委控股的宏泰集团,一个属于金融行业,一个属于工业制造,二者本明显交集,但万润科技的另一大股东是长江产业投资集团,这就和长江存储扯上了点关系。2023年1月4日,万润科技发布一则和武汉青山区签订做存储器协议的公告,公告中提及长江存储。这更给行业留下足够的遐想。

目前长江存储一直有上市传闻,借壳上市是其最“便捷”也是最经济的选择。不然市场不会多次出现其要借壳上市的传闻。正如高剑波所言长江存储的上市几乎是板上钉钉的事实,就是看以何种方式以及何时上市了。

长江存储作为估值超过1500亿元的行业巨无霸,承载国产芯片行业的诸多期望,大基金一二期的相继进入,也向市场释放一个明显的讯号——国家要大力支持芯片产业,国产芯片或将很快站起来,西方“芯片卡脖子”的问题也将成为过去式。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com