微博

微博【重点解读】京东产发,圆了刘强东万亿梦又如何?

作 者 | 无忌

正文共计4547字,预计阅读时长12分钟

京东的分拆计划正进行的如火如荼。

从刘强东退居幕后到复出,只有三年,复出后的刘强东迫不及待想要弥补回这失去的三年,从近期动作可以看出,刘强东正在梳理京东的业务版图。

日前,京东集团(9618.HK)连发两则公告,拟分拆京东产发、京工工业于港交所独立上市。

据悉,目前“京东系”已有4家上市公司,分别为京东集团(2014年5月赴美上市)、达达集团(2020年6月登陆美国纳斯达克上市)、京东健康(2020年12月赴港上市)以及京东物流(2021年5月挂牌港交所)。再加上此前2022年1月提交赴港IPO审批材料的京东科技以及如今递表的京东产发、京东工业,京东创始人刘强东或很快集齐8家上市公司,这意味着刘强东的“万亿帝国”梦不再遥远。

这次分拆上市的京东产发,其“重资产”的“买地收租”模式却引发诸多质疑。在京东产发递交招股书后,京东的股价接连4个交易日录得下跌,随后在短暂上涨后又一个四连跌。

截至4月21日收盘,京东股价为35.63美元/股,跌幅1.55%,市值为560.8亿美元。距2021年2月26日的106.41美元/股,下跌了66.5%,市值蒸发了1114亿美元。即便是相比今年1月13日的64.79美元相比也下跌了45%。

有观点指出,京东股价下跌的原因除了刘强东套现之外,还有京东分拆上市存在一些隐忧,事实真是如此吗?

严重依赖京东“输血”

京东产发成立于2012年,注册地为开曼群岛。定位为现代化基础设施开发及管理平台,主要包括物流园区、产业园区及其他,其客户群拓展至第三方物流、电子商务、制造、零售等新经济产业。

京东产发成立前6年完全是京东在运营,2018年才开始独立运营。京东目前持有京东产发已发行股本总额的约74.96%,京东产发跟京东的关联交易依然主导自身的业务发展,也成为资本市场顾虑的关键点。

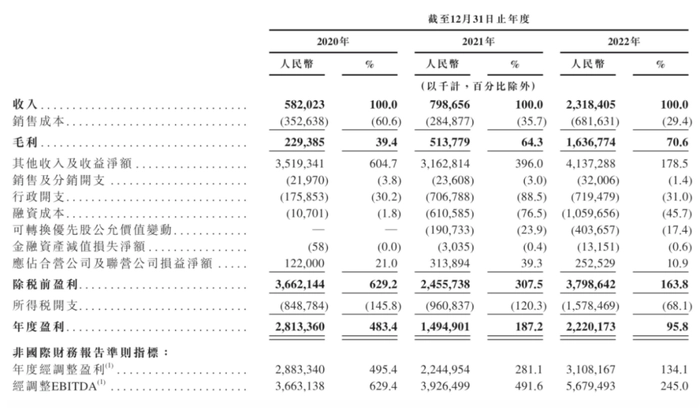

据了解,京东产发目前在中国、印尼、越南、英国及荷兰等五个国家经营业务。近三年京东产发提供基础设施解决方案、基金管理服务、开发服务的收入增幅较大,2020年收入为5.82亿元,2021年增长至7.99亿元,2022年激增至23.18亿元,营收增幅分别为37.3%和190%。

这三年间包括投资物业的公允价值变动、出售项目公司的收益、政府补助、外汇差异等其他收入净额分别为35.2亿元、31.6亿元和41.4亿元,增幅分别为-10.2%和31%。三年间净利润分别是28.1亿元14.9亿元和22.2亿元,分别增长了-47%和49%,净利润不增反降,2022年的净利润相比2020年还下滑了21%。

招股书显示,京东及其关联公司产生的租金收入分别占京东产发于相应期间收入总额的68.1%、64.8%及47.4%。虽然占比逐年下滑,但和京东相关的业务依然占据京东产发总营收的一半左右。对此京东产发亦表示,过去的收入很大一部分与京东集团有关。京东产发甚至坦诚这一情况可能会持续下去。

对于和京东的过度“密切”,京东产发也分得清利弊,虽然京东能给自身带来稳定可靠的收入来源,却也会限制其自身的发展,比如京东产发与京东竞争对手开展业务活动将会受到限制,不利于京东产发的自身推广和扩展,也很难将其股东利益最大化。

有意思的是,京东产发于2021年3月进行了A轮融资,京东依然是第一大股东,京东产发却不再是京东全资子公司。这意味着京东产发以前从京东拿到的融资将需要偿还,比如近三年京东产发分别应付京东贷款净额分别为143亿元、87亿元及88亿元,这些应从2021年开始计息,同时这些贷款净额分别占京东产发同期总资产的56%、22%及11%。根据与京东集团于2021年10月签订的担保协议,该贷款附带京东集团的担保,且就此支付1–2%的实际年利率。

“重资产模式”如何评估

公开资料中,京东产发是以“智能产业赋能城市发展”为使命,通过投资开发、资产管理和多元化增值服务,为全行业提供现代化标准仓库、一体化智能产业园、数据中心、光伏新能源等基础设施建设与运营的综合解决方案。是刘强东在2007年自建京东物流时的“衍生”产品。

京东供应链是京东产发诞生的基础,经过10年的发展,京东产发资产管理规模近千亿,已经发展成为中国和亚洲领先、增长最快的现代化基础设施开发及管理平台。拥有219个物流园区、13个产业园区和4个互联网数据中心,管理面积达到2330万㎡,覆盖全国29个省级行政区的主要一二线城市、交通枢纽和制造业基地。其中位于广东东莞的“亚洲一号”,已成为亚洲最大的一体化智能物流中心,建筑面积近50万㎡,日订单处理能力达160万单,自动立体仓库可同时存储超过2000万个中件商品。

京东产发从内生模式扩张到服务社会的一体化开放,用时不到五年,其中还有刘强东“退隐”的三年。以前这个内生模式很贴切,京东输血几乎达到其总营收的7成,但自2020年起,来自第三方客户的收入占比提升很快,2020年第三方客户的收入贡献占比为27.9%,但在2022年这一数据突破一半,达到51.5%。这其中归咎于第三方客户群体的扩大,除了京东物流等相关物流服务商之外,还有本来生活、永辉超市、良品铺子等线下零售企业,还有宝马这样知名的制造企业。

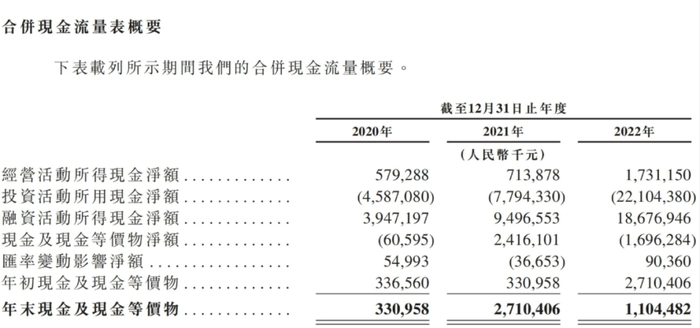

但京东产发的发展明显偏向“重资产”,招股书显示2022年京东产发投资活动产生的现金流量净额为净流出221亿元。如此庞大的资金流出,很显然是为了并购项目和买地,而为了满足租户需求,京东产发不得不“重资产”去运作好地段。

有业内人士表示担忧,“作为互联网巨头的京东集团本身有较好现金流,但如此依赖融资的京东产发,现阶段显然属于‘重资产’模式,该如何估值会存在一定的疑问,国内重资产项目比较好估值,国外的很难评估。”为了在全球布局,京东产发截至2022年年底共在在越南、印尼、英国、荷兰等四个海外国家拥有25个基础设施项目,这些项目如何评估或将成为考验投资人的难题。

该人士还认为京东产发的IPO估值可能不会太高,“重资产模式本身不利于估值,同时影响京东产发估值的还有刘强东近期的频频套现。”据港交所披露的文件显示,3月30日刘强东以每股57.6港元减持京东健康880万股,占总持股的0.28%,在并不影响自己总股份的情况下,套现超5亿港元,持股比例降至68.70%。

2022年上半年,刘强东曾两次减持京东健康,一次是以50.67港元/股的价格减持384.28万股,另一次是以每股均价49港元减持京东健康499.76万股。两次减持套现超过4.4亿港元,三次套现近10亿港元。

在交棒于徐雷后,刘强东就开启了减持之路。2021年4月至6月期间通过在美股、港股接连减持京东集团、京东健康的股票,累计套现约66亿元人民币。而据媒体爆料,自2018年以来,他在数家公司中进行的六次大规模套现,累计数额已超过650亿元人民币。

刘强东的双万亿梦

刘强东多次在公开场合表示京东的目标是“万亿时代”,早在2016年初,刘强东就给出过定义,既营收和市值双双突破万亿元。一旦京东产发和京东工业能够顺利上市,万亿京东又将多出两块拼图,刘强东的双万亿梦,即将实现。

其实严格来说,刘强东的万亿京东已经实现。比如2021年2月,京东股价来至106.41美元,总市值超过1670亿美元,以当时汇率计算市值已经突破万亿元,而另一个万亿的营收则在2022年实现,2022财年京东总营收达到10462亿元,也成功突破万亿大关。

但目前京东的股价下跌严重,市值只有560.8亿美元(截止4月21日收盘),以最新汇率计算约合3866亿元,BT财经将京东系上市公司进行梳理如下。截至4月21日收盘,京东系上市公司总市值约为6396亿元,离万亿市值差了约3600亿元。总营收约12711亿元。

刘强东的双万亿目标在总营收上已经超额完成,但在总市值上还未能实现。京东产发和京东工业的估值将有助于京东系总市值突破万亿。在眼下京东总市值大幅下滑的情况下,京东产发和京东工业成为刘强东实现万亿梦想的有力依靠。

值得注意的是,同期(4月21日收盘)拼多多的总市值为875.33亿美元,京东总市值落后拼多多315亿美元。同期阿里巴巴的美股总市值为2304亿美元,京东落后1743亿美元。而总营收方面,2022年阿里总营收为8531亿元,拼多多总营收仅为1306亿元,阿里和拼多多的总营收均不及京东,但总市值均比京东高出不少。

刘强东离“首富”距离越来越近

分拆上市,不是刘强东的心血来潮,也不是京东一家独创。早在2016年1月的京东年会上,刘强东定下目标:未来三到五年,打造2家以上的上市公司。这一目标早已经实现。如果京东产发和京东工业顺利上市,加上德邦,京东系上市公司将多达8家,刘强东将成为国内互联网大佬中拥有上市公司最多的一个。

刘强东当时称,独立子公司独立上市的核心是为重新激励团队,能够给团队更多的自主经营权。本来最有利助力刘强东实现万亿京东梦的是京东金融(后改名京东科技),也是最有可能实现上市的子公司,但随着监管部门对互联网金融的整顿,这一计划被搁浅。

“最直接的好处就是独立子公司的高管团队能够获得更多收益。还能让各个独立业务板块更有价值,能向外界呈现一个更多元和更立体的京东。”投资人刘波直言不讳地指出,“其他也有不少好处,比如增强母子公司的融资能力,提高运营效率,为长期成长提供源动力。同时保证企业可持续发展,拓宽资产经营的运作空间。”

另外一家电商巨头阿里巴巴旗下也有阿里健康、阿里影业两家上市公司,但未来阿里云、支付宝等都有可能分拆上市。3月28日,阿里巴巴集团董事会主席张勇发布全员信,宣布启动“1+6+N”组织变革,阿里云智能、淘宝天猫商业、本地生活、菜鸟、国际数字商业、大文娱等六大业务集团和多家业务公司,未来都将有独立融资和上市的可能性”。

京东产发和京东工业冲刺上市,刘强东的双万亿梦想很快就将成真。而刘强东本人也有机会冲击中国首富,2023年《胡润百富榜》,刘强东以1050亿元排名30位,但如果再加京东产发和京东工业估值的话,甚至还要加上一直酝酿上市的京东金融,首富看起来并非遥不可及。

但让投资者担忧的是,京东的营收和净利润都增长不错,股价却持续走低,在中国三大电商平台中,同期阿里股价下跌70%,拼多多下跌68%,京东下跌了65%。京东不是股价跌幅最大的一家,却是让投资者较为担忧的一家,其中刘强东的“左手上市,右手套现”,让不少投资者失去信心,非常有可能影响到京东产发的估值。

重资产模式的京东产发即将上市,标志着京东拆分计划步入深水区。京东股价持续下跌说明投资人对京东分拆京东产发上市存在一些忧虑,特别是国内重资产项目比较好估值,国外的就会面临估值难题,从目前来看,在保护中小投资人的利益方面,京东需要做的还有更多。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com